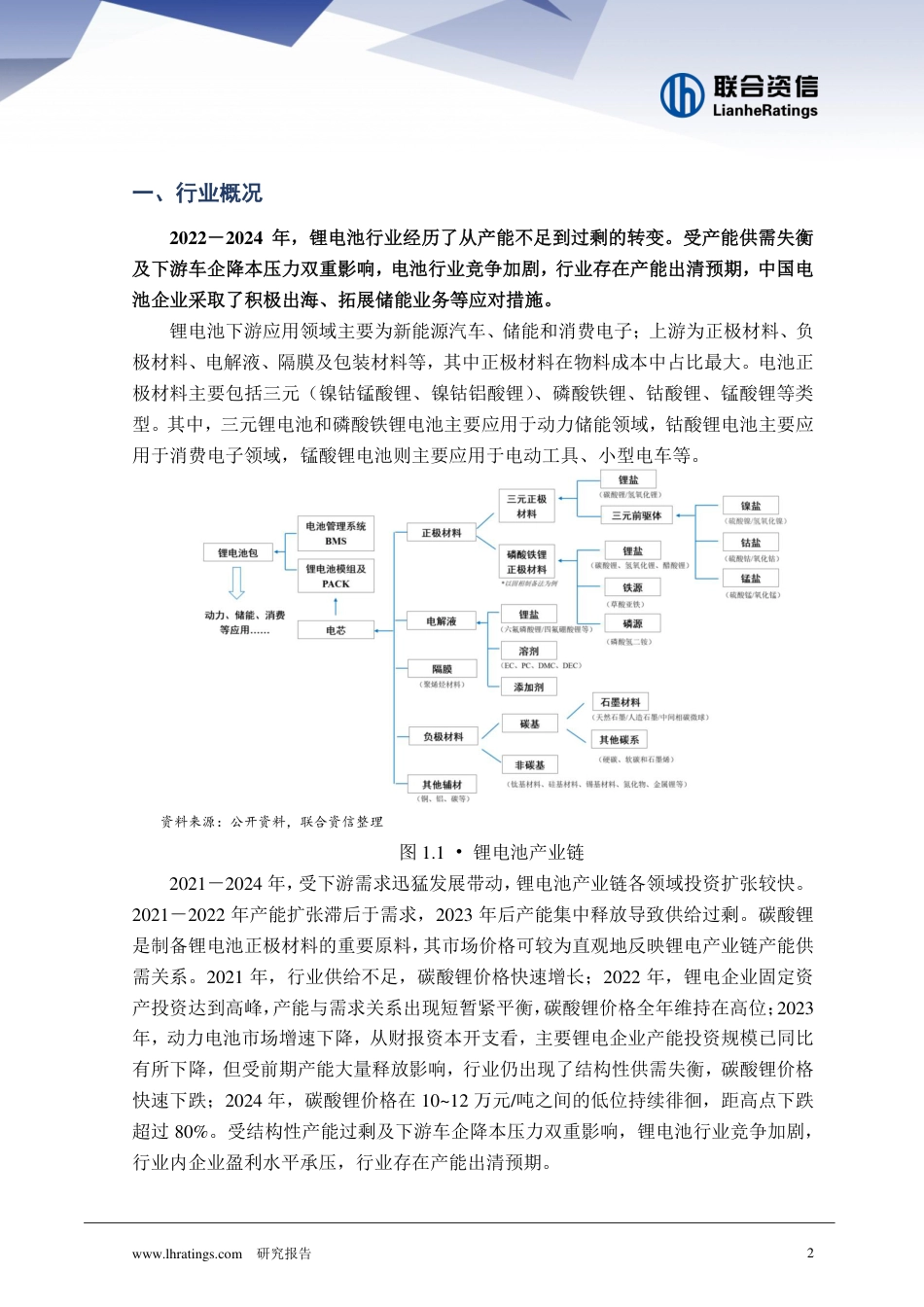

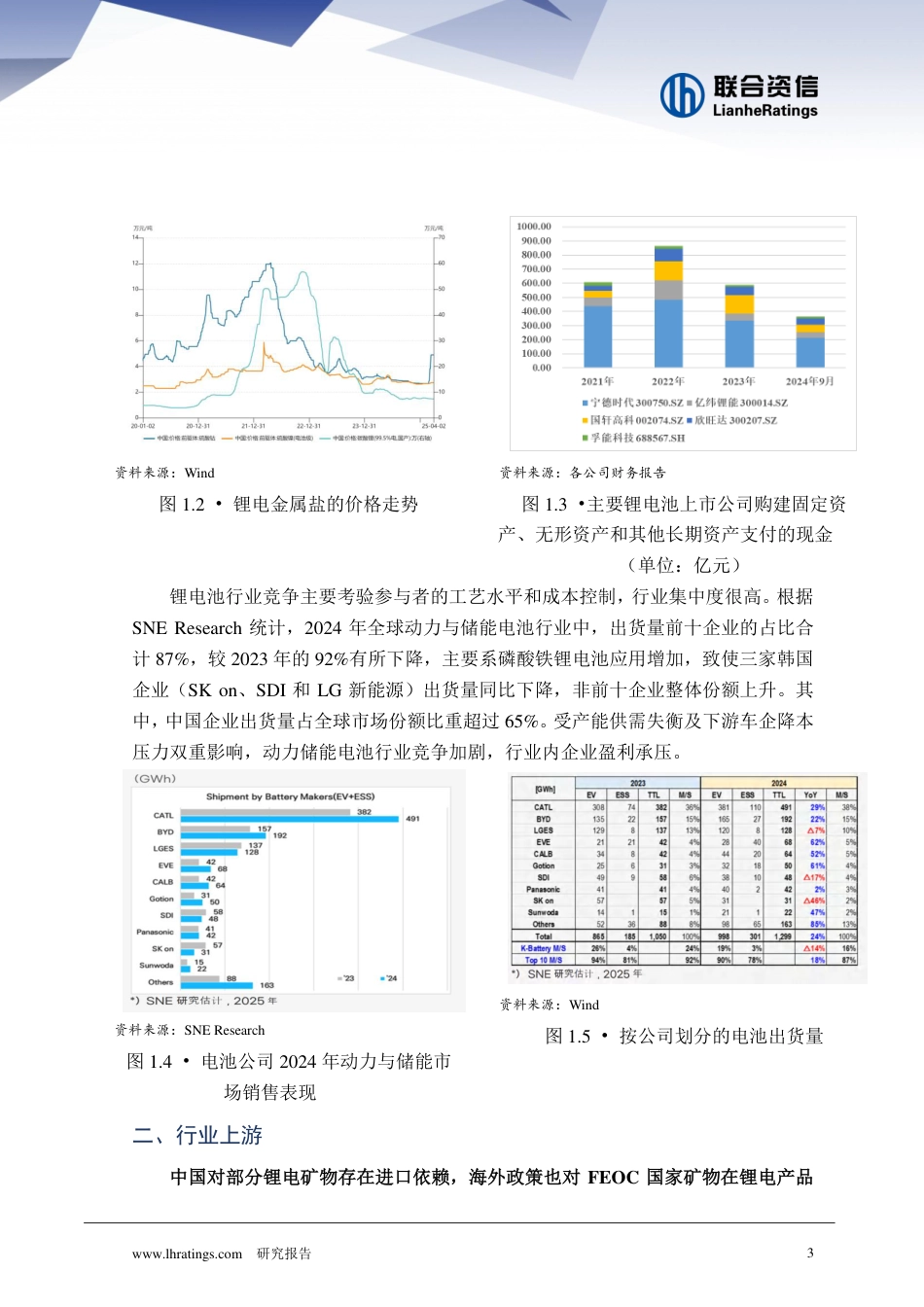

www.lhratings.com研究报告12025年锂电行业分析联合资信工商三部|王佳晨子2022-2024年,新能源汽车与储能行业发展带动锂电池市场需求迅速增长,但增速逐年放缓。锂电池行业经历从产能不足到结构性过剩的转变。碳酸锂价格剧烈波动,反映供需失衡加剧。行业竞争聚焦工艺水平与成本控制,集中度较高。为应对国内产能过剩,企业加速出海并拓展储能业务。中国锂、钴、镍资源高度依赖进口,海外政策加剧供应链风险,资源价格波动对企业成本控制形成挑战。政策方面,国内政策限制锂电产能无序扩张,推动技术升级与绿色发展;海外政策压力显著:美国FEOC限制、欧盟《电池法》碳足迹要求、关税加码,迫使中企布局东南亚、欧洲等海外基地。2024年,锂电池下游需求仍保持增长态势。2025年,锂电行业处于产能出清与转型调整期,具备产能全球化布局、多元化产品结构、资金与技术创新能力强的企业更具优势,头部企业通过技术迭代和资源整合巩固市场地位,预计未来行业集中度进一步提升。同时需应对原材料波动与地缘政治风险。。www.lhratings.com研究报告2一、行业概况2022-2024年,锂电池行业经历了从产能不足到过剩的转变。受产能供需失衡及下游车企降本压力双重影响,电池行业竞争加剧,行业存在产能出清预期,中国电池企业采取了积极出海、拓展储能业务等应对措施。锂电池下游应用领域主要为新能源汽车、储能和消费电子;上游为正极材料、负极材料、电解液、隔膜及包装材料等,其中正极材料在物料成本中占比最大。电池正极材料主要包括三元(镍钴锰酸锂、镍钴铝酸锂)、磷酸铁锂、钴酸锂、锰酸锂等类型。其中,三元锂电池和磷酸铁锂电池主要应用于动力储能领域,钴酸锂电池主要应用于消费电子领域,锰酸锂电池则主要应用于电动工具、小型电车等。资料来源:公开资料,联合资信整理图1.1•锂电池产业链2021-2024年,受下游需求迅猛发展带动,锂电池产业链各领域投资扩张较快。2021-2022年产能扩张滞后于需求,2023年后产能集中释放导致供给过剩。碳酸锂是制备锂电池正极材料的重要原料,其市场价格可较为直观地反映锂电产业链产能供需关系。2021年,行业供给不足,碳酸锂价格快速增长;2022年,锂电企业固定资产投资达到高峰,产能与需求关系出现短暂紧平衡,碳酸锂价格全年维持在高位;2023年,动力电池市场增速下降,从财报资本开支看,主要锂电企业产能投资规模已同比有所下降,但受前期产能大量释放影响,行业仍出现了结构性供需失衡,碳酸锂价格快速下跌;2024年,碳酸锂价格在10~12万元/吨之间的低位持续徘徊,距高点下跌超过80%。受结构性产能过剩及下游车企降本压力双重影响,锂电池行业竞争加剧,行业内企业盈利水平承压,行业存在产能出清预期。www.lhratings.com研究报告3资料来源:Wind图1.2•锂电金属盐的价格走势资料来源:各公司财务报告图1.3•主要锂电池上市公司购建固定资产、无形资产和其他长期资产支付的现金(单位:亿元)锂电池行业竞争主要考验参与者的工艺水平和成本控制,行业集中度很高。根据SNEResearch统计,2024年全球动力与储能电池行业中,出货量前十企业的占比合计87%,较2023年的92%有所下降,主要系磷酸铁锂电池应用增加,致使三家韩国企业(SKon、SDI和LG新能源)出货量同比下降,非前十企业整体份额上升。其中,中国企业出货量占全球市场份额比重超过65%。受产能供需失衡及下游车企降本压力双重影响,动力储能电池行业竞争加剧,行业内企业盈利承压。资料来源:SNEResearch图1.4•电池公司2024年动力与储能市场销售表现资料来源:Wind图1.5•按公司划分的电池出货量二、行业上游中国对部分锂电矿物存在进口依赖,海外政策也对FEOC国家矿物在锂电产品www.lhratings.com研究报告4应用的存在限制。中国锂电企业通过布局海外矿产资源应对上述风险。全球锂资源主要分布于智利、澳大利亚和阿根廷等国家。中国锂盐湖杂质较高且锂离子浓度偏低,加之中国硬岩锂矿资源储量小,锂资源以进口为主。根据长江证券研究所的数据,2024年预计全球锂资源供应量为123.06万吨LCE,同比增长33.3%。根据中国有色金属工业协会锂业分会数据,2024年1-12月,中国进口锂精矿约5...

VIP

VIP