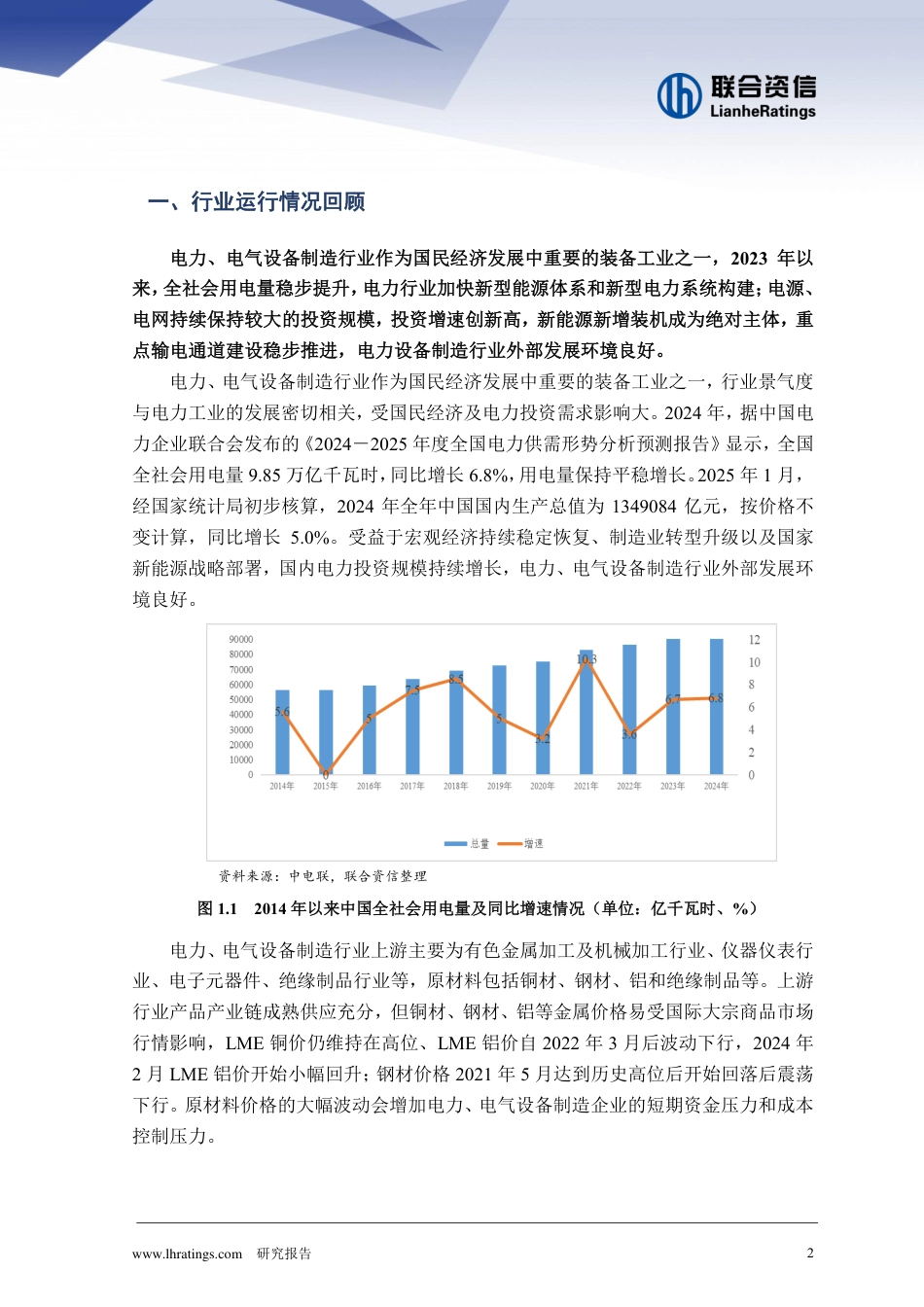

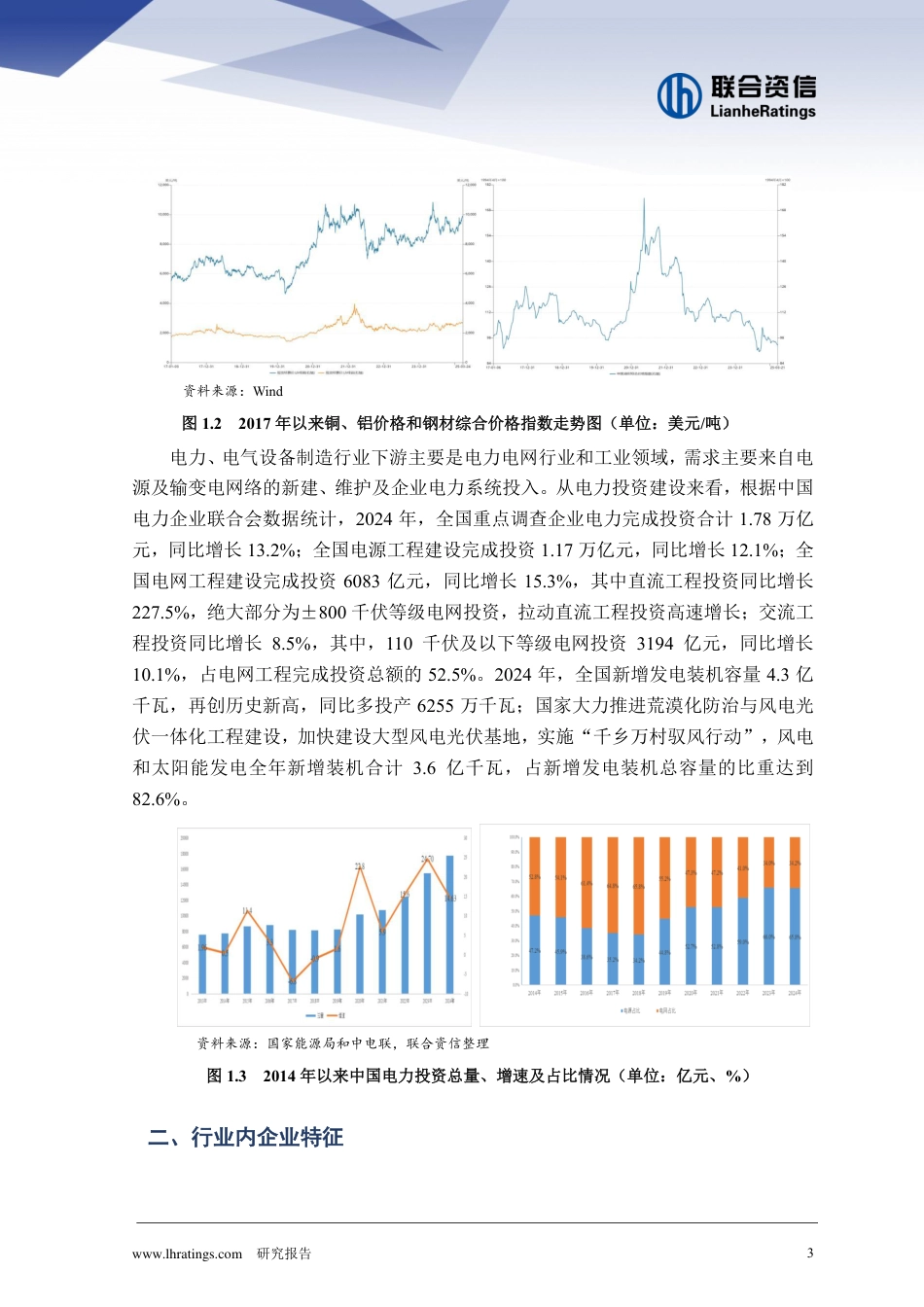

www.lhratings.com研究报告1·2024年以来全社会用电量同比增长,电源、电网持续保持较大的投资规模,随着电力行业加快新型能源体系和新型电力系统构建,新能源新增装机成为绝对主体,重点输电通道建设稳步推进,产业链带动效果显著。特高压、清洁能源大基地建设以及省间互联通道开展规划和建设需求仍将持续,智能变配电将迎来新机遇。同时,上下游产业链完善度逐步提升,供给与需求体量逐渐增大,与当前国际能源局势、国家能源战略具有密不可分的关系,特朗普再次当选或将推动国家能源战略加速发展。预计2025年电力、电气设备制造行业景气度仍将持续,展望为稳定。2025年电力、电气设备制造行业分析联合资信工商评级三部www.lhratings.com研究报告2一、行业运行情况回顾电力、电气设备制造行业作为国民经济发展中重要的装备工业之一,2023年以来,全社会用电量稳步提升,电力行业加快新型能源体系和新型电力系统构建;电源、电网持续保持较大的投资规模,投资增速创新高,新能源新增装机成为绝对主体,重点输电通道建设稳步推进,电力设备制造行业外部发展环境良好。电力、电气设备制造行业作为国民经济发展中重要的装备工业之一,行业景气度与电力工业的发展密切相关,受国民经济及电力投资需求影响大。2024年,据中国电力企业联合会发布的《2024-2025年度全国电力供需形势分析预测报告》显示,全国全社会用电量9.85万亿千瓦时,同比增长6.8%,用电量保持平稳增长。2025年1月,经国家统计局初步核算,2024年全年中国国内生产总值为1349084亿元,按价格不变计算,同比增长5.0%。受益于宏观经济持续稳定恢复、制造业转型升级以及国家新能源战略部署,国内电力投资规模持续增长,电力、电气设备制造行业外部发展环境良好。资料来源:中电联,联合资信整理图1.12014年以来中国全社会用电量及同比增速情况(单位:亿千瓦时、%)电力、电气设备制造行业上游主要为有色金属加工及机械加工行业、仪器仪表行业、电子元器件、绝缘制品行业等,原材料包括铜材、钢材、铝和绝缘制品等。上游行业产品产业链成熟供应充分,但铜材、钢材、铝等金属价格易受国际大宗商品市场行情影响,LME铜价仍维持在高位、LME铝价自2022年3月后波动下行,2024年2月LME铝价开始小幅回升;钢材价格2021年5月达到历史高位后开始回落后震荡下行。原材料价格的大幅波动会增加电力、电气设备制造企业的短期资金压力和成本控制压力。www.lhratings.com研究报告3资料来源:Wind图1.22017年以来铜、铝价格和钢材综合价格指数走势图(单位:美元/吨)电力、电气设备制造行业下游主要是电力电网行业和工业领域,需求主要来自电源及输变电网络的新建、维护及企业电力系统投入。从电力投资建设来看,根据中国电力企业联合会数据统计,2024年,全国重点调查企业电力完成投资合计1.78万亿元,同比增长13.2%;全国电源工程建设完成投资1.17万亿元,同比增长12.1%;全国电网工程建设完成投资6083亿元,同比增长15.3%,其中直流工程投资同比增长227.5%,绝大部分为±800千伏等级电网投资,拉动直流工程投资高速增长;交流工程投资同比增长8.5%,其中,110千伏及以下等级电网投资3194亿元,同比增长10.1%,占电网工程完成投资总额的52.5%。2024年,全国新增发电装机容量4.3亿千瓦,再创历史新高,同比多投产6255万千瓦;国家大力推进荒漠化防治与风电光伏一体化工程建设,加快建设大型风电光伏基地,实施“千乡万村驭风行动”,风电和太阳能发电全年新增装机合计3.6亿千瓦,占新增发电装机总容量的比重达到82.6%。资料来源:国家能源局和中电联,联合资信整理图1.32014年以来中国电力投资总量、增速及占比情况(单位:亿元、%)二、行业内企业特征www.lhratings.com研究报告4电力、电气设备制造行业位于产业链中游,中小企业数量众多,竞争激烈。随电压等级的提升,行业竞争格局呈金字塔型分布,即电压等级越高,技术壁垒越强,头部企业核心竞争力优势越明显。原材料波动对上游原材料供应商影响较大,行业内企业应付账款规模较大,对上游议价能力较强,但行业下游主要为发电和电网企业,仍存在运营资金沉淀风险;多元化的产品和服务...

VIP

VIP