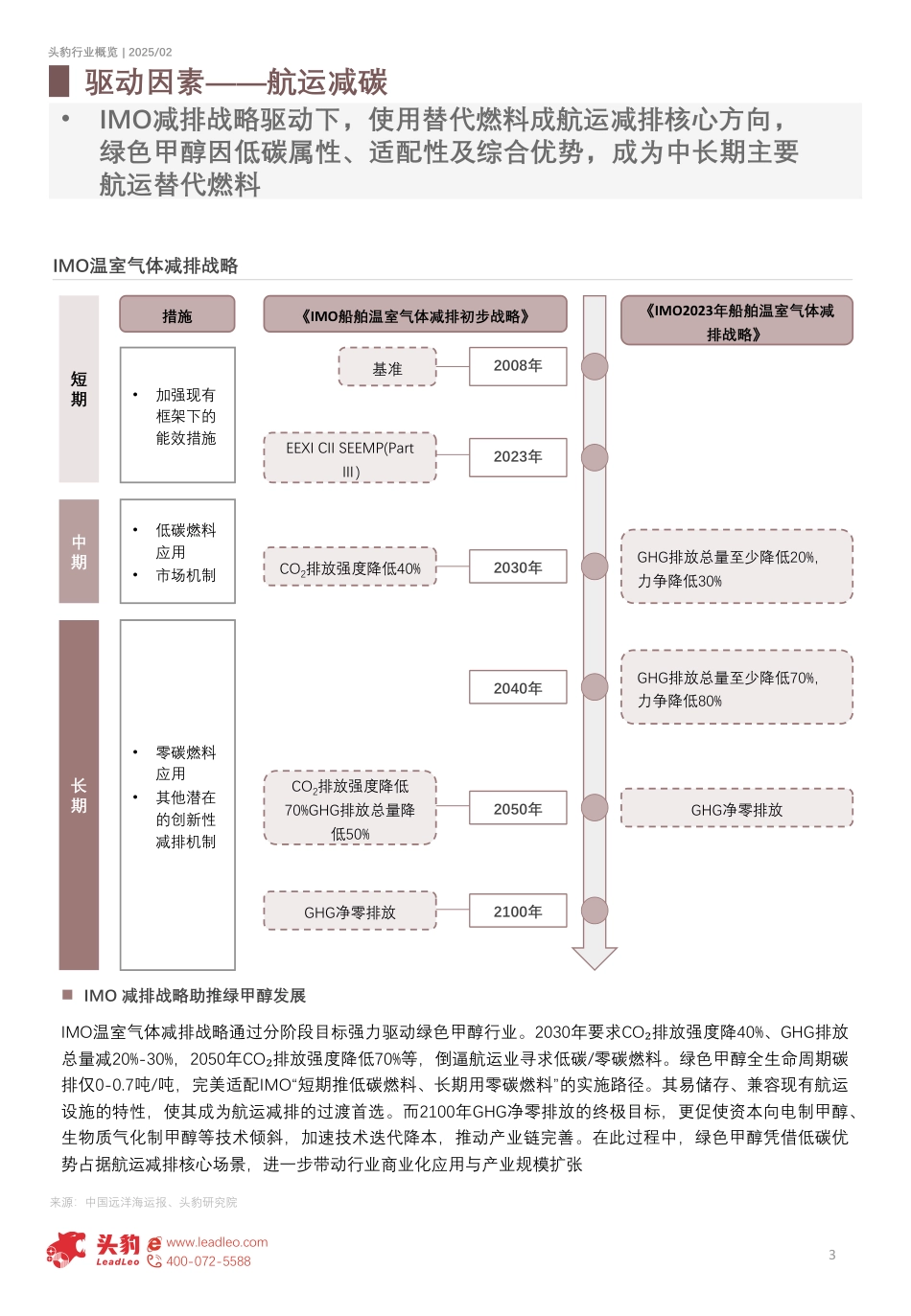

报告提供的任何内容(包括但不限于数据、文字、图表、图像等)均系头豹研究院独有的高度机密性文件(在报告中另行标明出处者除外)。未经头豹研究院事先书面许可,任何人不得以任何方式擅自复制、再造、传播、出版、引用、改编、汇编本报告内容,若有违反上述约定的行为发生,头豹研究院保留采取法律措施、追究相关人员责任的权利。头豹研究院开展的所有商业活动均使用“头豹研究院”或“头豹”的商号、商标,头豹研究院无任何前述名称之外的其他分支机构,也未授权或聘用其他任何第三方代表头豹研究院开展商业活动。www.leadleo.com头豹行业概览|2025/022024年中国绿色甲醇行业概览:双碳战略驱动千亿级清洁能源赛道,产业链爆发式增长前瞻ChinaGreenMethanolIndustry中国のグリーンメタノール産業(精华版)概览标签:清洁能源、清洁燃料主笔人:张诗悦头豹行业概览|2025/02www.leadleo.com400-072-55882核心路线为电制甲醇与生物质气化。电制甲醇以绿电电解水制氢耦合工业碳捕集,远期成本或降至2,100元/吨,技术潜力大;生物质气化制甲醇依赖农林秸秆等原料,成本随原料价格波动,若降至600元/吨,成本可压缩至2,300元/吨,但受限于资源分布。电制路线更具技术优势,生物质路线依赖区位资源整合。中国绿色甲醇行业的核心技术路线有哪些?绿色甲醇全生命周期碳排放仅0-0.7吨/吨,契合国际海事组织减排目标;常温液态储运成本低、安全性高,兼容现有船舶动力系统改造(如双燃料发动机),改造成本仅为氢燃料船的1/3。中国船舶集团甲醇船接单量占全球60%,港口加注网络加速布局,推动其成为航运脱碳过渡首选。绿色甲醇在航运领域的应用优势是什么?市场形成四类主体:新能源企业(如金风科技)依托风电/光伏技术布局“绿电-绿氢-绿醇”一体化项目;绿电央企(如国家电投)整合发电与甲醇生产;建筑类企业(如中国能建)主导百万吨级生物质气化项目;传统能源企业(如中石油)通过技术改造转型。各方通过技术创新、资源整合与政策响应协同推动行业发展。中国绿色甲醇行业的市场参与者有哪些?报告要点速览中国绿色甲醇行业正加速发展,以生物质气化、电制甲醇等技术为核心,覆盖航运、化工、储能及工业锅炉四大领域。国际海事组织减排目标与中国“双碳”政策形成双重驱动,推动绿色甲醇替代传统高碳燃料。当前技术路线中,电制甲醇因绿电成本下降和碳捕集技术突破,成为主流方向。行业参与者包括新能源企业、绿电央企及传统能源转型企业,通过技术创新与全产业链布局推动规模化应用。尽管面临成本挑战,绿色甲醇凭借环保属性与政策红利,预计2030年市场规模将超270亿元,成为能源结构转型的关键支撑。报告主要回答的关键问题包括:1)中国绿色甲醇行业的核心技术路线有哪些?2)绿色甲醇在航运领域的应用优势是什么?3)中国绿色甲醇行业的市场参与者有哪些?观点提炼头豹行业概览|2025/02www.leadleo.com400-072-55883驱动因素——航运减碳•IMO减排战略驱动下,使用替代燃料成航运减排核心方向,绿色甲醇因低碳属性、适配性及综合优势,成为中长期主要航运替代燃料IMO温室气体减排战略来源:中国远洋海运报、头豹研究院《IMO船舶温室气体减排初步战略》短期中期长期基准2008年2023年EEXICIISEEMP(PartⅢ)2030年GHG排放总量至少降低20%,力争降低30%CO2排放强度降低40%GHG排放总量至少降低70%,力争降低80%2040年2050年GHG净零排放CO2排放强度降低70%GHG排放总量降低50%2100年GHG净零排放•加强现有框架下的能效措施措施•低碳燃料应用•市场机制•零碳燃料应用•其他潜在的创新性减排机制《IMO2023年船舶温室气体减排战略》◼IMO减排战略助推绿甲醇发展IMO温室气体减排战略通过分阶段目标强力驱动绿色甲醇行业。2030年要求CO₂排放强度降40%、GHG排放总量减20%-30%,2050年CO₂排放强度降低70%等,倒逼航运业寻求低碳/零碳燃料。绿色甲醇全生命周期碳排仅0-0.7吨/吨,完美适配IMO“短期推低碳燃料、长期用零碳燃料”的实施路径。其易储存、兼容现有航运设施的特性,使其成为航运减排的过渡首选。而2100年GHG净零排放的终极目标,更促使资本向电制甲醇、生物质气化制甲醇等技术倾...

VIP

VIP