新方法学还对碳减排项目的真实性和独特性予以强调。项目方需证明项目真实存在,且未参与任

何其他碳减排机制,以避免碳排放量的双重核算。

惠誉常青预期,生态环境部在后续制定的方法学中将谨慎扩大项目质量和技术标准范畴。低质量

项目供过于求会压降 价格,削弱企业投资低碳技术和生产的积极性,正如 年之前

原 有 机制运行期间的情况。我们认为,新方法学中载列的资格标准收紧将有助于支持

交易价格走强。

依据新的 交易规则, 从 年起企业只能交易和购买新方法学中载明的碳抵消机制模

式 下的项目。这将提振林业、制浆造纸以及可再生能源(太阳能热发电和海上风力发电)等新

方法 学中所涵盖行业的供给和投资。方法学覆盖范畴的进一步扩大将推动更多领域的投资增长,

如能 源效率、碳捕获与封存技术( )以及生物质能,这亦适用于国际自愿碳市场。

新的 可以在国际市场交易,有助于促进基于自然的碳清除项目的跨境融资。香港联交所

的 核心气候(% )交易平台可能会纳入符合条件的 ,以推进中国内地和国际

市场之 间的自愿碳交易。但这将需制定与全球碳信用额度标准一致的新方法学,如自愿碳市场

诚信委员 会 ( %: *%=%:%;%> ) 的 核 心 碳 原 则

(%%?%$ ) 。

提高碳排放成 本 以激励企 业 脱碳

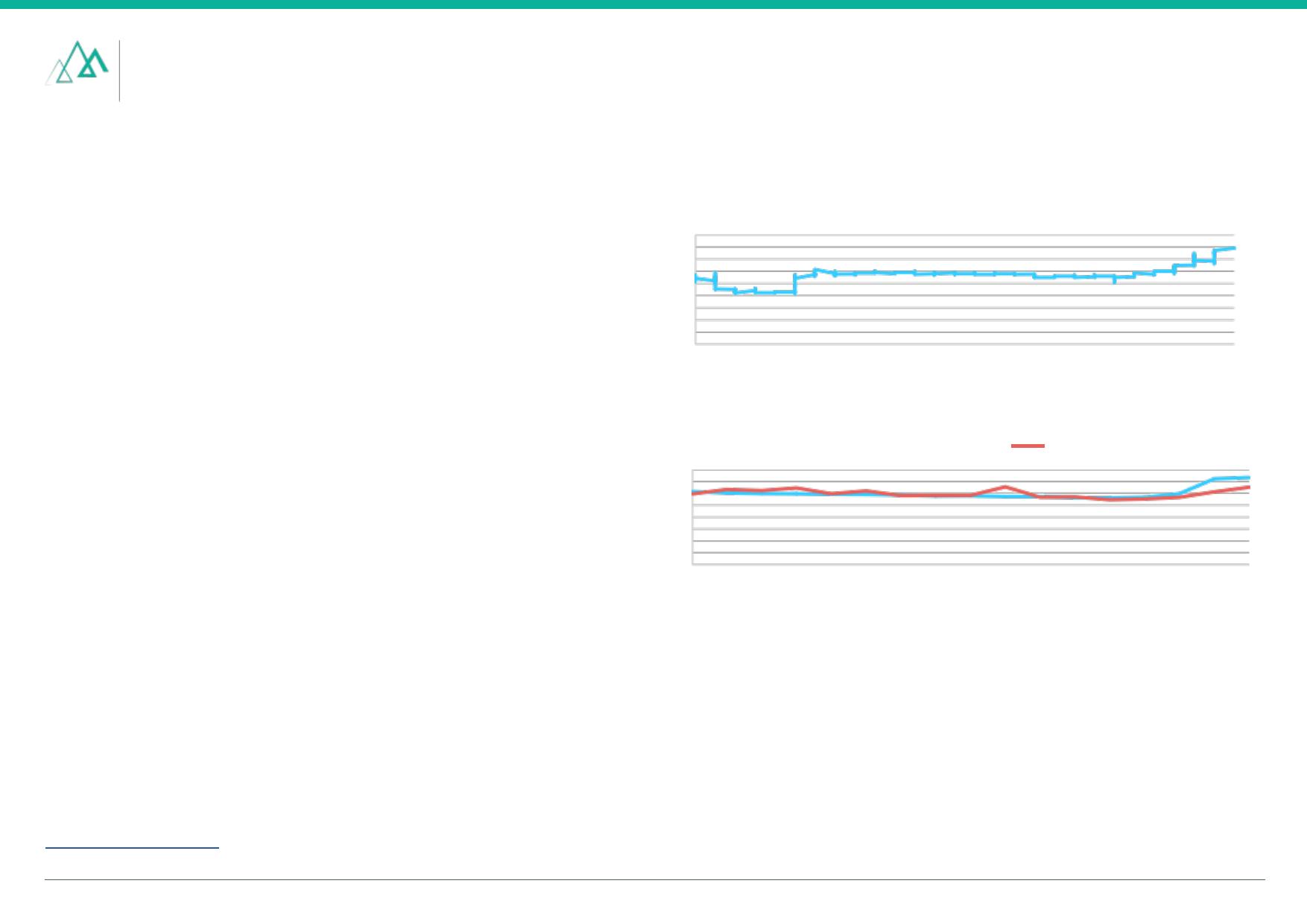

自 年 月启动以来,因交易价格较低,全国碳排放权交易体系的影响一直有限,碳排放

配额 ( # )价格停滞在每吨 2 元人民币左右。这是由于电力行业的控排企业数量较少,且

大量配额 免费分配。此外,大部分交易为在公开市场以外进行的大宗交易,市场流动性因而受限。

不过, 年 月碳配额价格首次超过每吨 元人民币,且截至 月维持在每吨

元至 1 元人民币左右。碳价上涨的驱动因素在于,随着 至 年间全国碳排放权交

易体系进入第 二个合规期,发电厂的碳排放基准价有所收紧,导致发电企业的免费配额减少。例

如,与 3 至 年间相比,发电量低于 兆瓦的燃煤发电厂的基准电价降低了约

。因此,小型发电 企业在全国碳市场上可交易的碳配额较少。我们预计,随着碳排放基准

收紧以及行业覆盖范畴扩 大,碳配额价格将上涨。

价格由企业和项目方之间的供需关系以及碳价预测决定。尽管 的价格通常低于碳

配 额价格——这降低了控排企业的履约成本,但由于供给受限、碳抵消需求增加以及对碳配额

价格 将继续上升的预期, 年 2 月至 年 月期间, 的价格超过碳配额价

格并保持在后 者之上。事实上,在 年 月至 年 月的首个合规期内,

年以前注册登记的 项目中 的碳信用额度已使用完毕,从而导致 需求

增加,交易价格上涨。

惠誉常青预期,在更为严格的全国碳排放权交易体系下, 的价格将随碳价同步上涨。这

将 激励企业采用更清洁的技术来降低碳排放成本。 年 月,根据复旦大学编制的碳价

指数,

全国 价格预期为每吨 21 元人民币,同比上涨 。我们认为,欧盟近期采纳的

碳边境调 节机制(%@%)%#)4 ; )将进一步加快全国碳排放权交易体系

的扩张步 伐,从而提振 的需求与价格——尤其是在水泥、钢铁和铝行业。

加强对 CCER 使用的审查

全国碳排放权交易体系允许控排企业通过合格方法学使用 抵消 的碳排放配额,而多

个省 级碳排放权交易体系规定 可用于抵消的比例为 A 。我们认为这一机制将激

励企业采 取真正可以减少碳排放的碳抵消路径,仅抵扣有限份额的排放量。

惠誉常青预期,全球自愿碳市场将对碳抵消的使用及真实性予以审查。这提高了应用碳抵消机制

企业的声誉风险及诉讼风险,尤其是在监管机构调查碳信用额度质量以解决“漂绿”问题的趋势

下。投资者亦愈加关注使用碳抵消的公司其能源转型计划的可靠性。

上述审查或令国际自愿碳市场碳信用额度的短期需求受到掣肘,因为公司可能会降低对碳信用额

度的依赖,转而增加对能够为减排做出直接贡献的清洁技术的投资,如能源效率、可持续燃料及

碳捕获与封存技术,以纾解监管机构和投资者敦促企业进行更可持续业务实践方面的压力。

│ 2023 年 11 月 9 日

sustainable

Fitch

a Fitc h solut i on s c ompany

可持续融资

自愿碳市场

中国

VIP

VIP