一季度增速不及预期 动力电池全年增速或将大幅放缓

行情回顾:

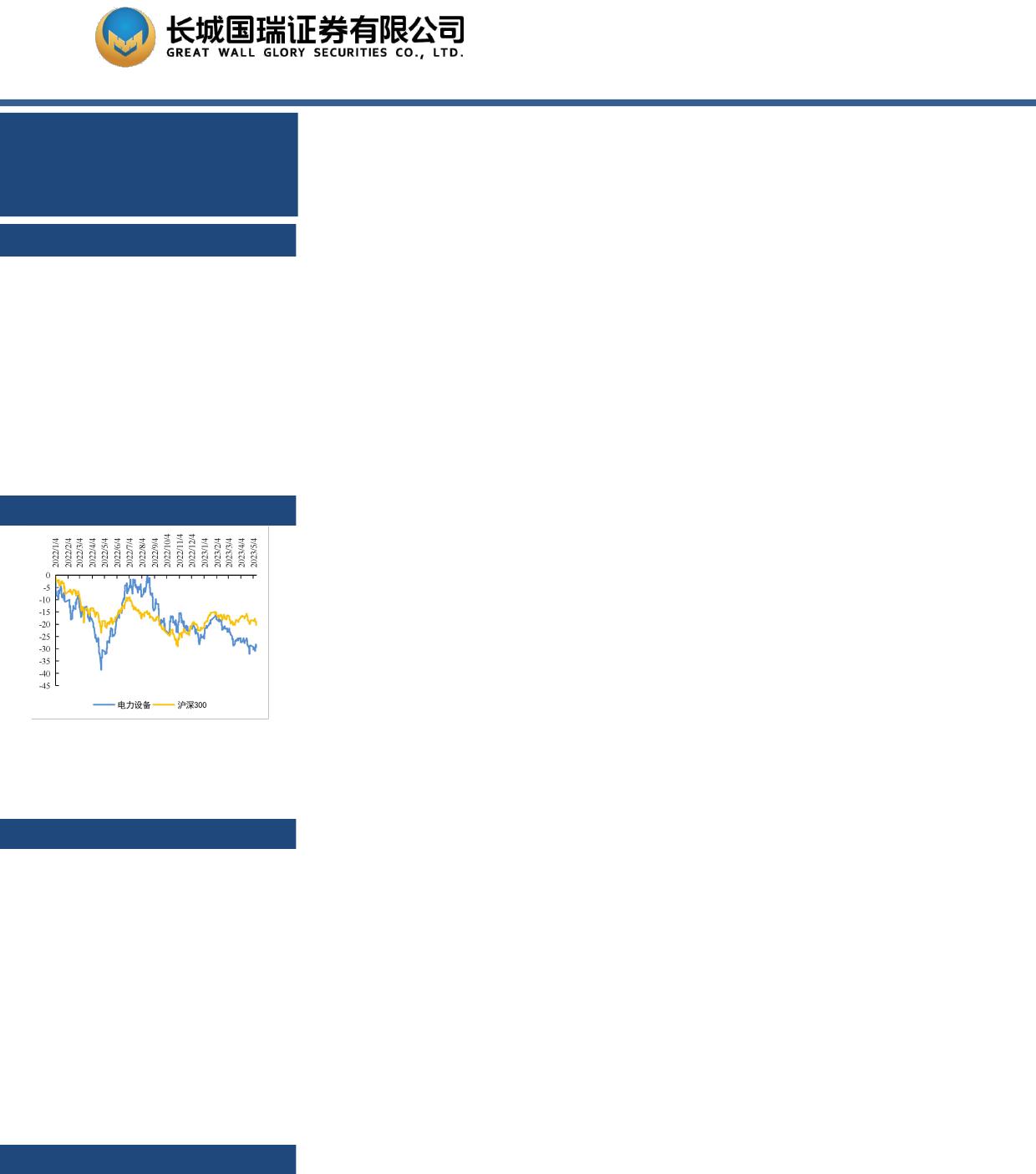

报告期内电力设备行业指数涨幅为-0.94%,跑赢沪深 300 指数

1.41Pct。电力设备申万二级子行业电网设备、电机Ⅱ、电池、风电设备、

其他电源设备Ⅱ、光伏设备涨跌互现,分别变动 3.01%、

1.95%、

1.42%、

0.59%、-1.86%、-6.99%。重点跟踪的三级子行业锂电池、电池化学品

分别变动 4.00%、-3.92%。

2022 年初至本报告期末,电力设备行业累计下跌 29.42%,沪深

300 指数累计下跌 20.29%,电力设备行业累计跑输 9.12Pct。电力设备

的六个申万二级子行业均在下跌,其中电池累计跌幅最大,为 36.25%。

重点跟踪的两个三级子行业锂电池、电池化学品全部下跌,跌幅分别

为32.21%、43.35%。电力设备行业整体表现较差。

本报告期内重点跟踪三级子行业个股以下跌为主。报告期内,锂

电池行业 27 只A股成分股中只有 6只个股上涨,其中亿纬锂能涨幅最

大,为 6.58%。电池化学品 34 只A股成分股中只有 2只个股上涨,其

中天赐材料涨幅最大,为 5.39%。

估值方面,截至 2023 年5月12 日,电力设备行业 PE 为21.79 倍,

低于负一倍标准差,位于申万一级行业第 20 位的水平。电力设备申万

二级行业中重点跟踪的电池行业 PE 为27.25 倍,位居第四位。重点跟

踪的两个三级子行业 PE 分别为锂电池 29.31 倍、电池化学品 22.67 倍。

行业动态方面,本报告期,电力设备行业共有 29 家上市公司的股

东净减持 6.38 亿元。其中,

9家增持 8.44 亿元,

20 家减持 14.83 亿元。

投资观点:

2022 年申万电力设备行业合计实现营收 3.24 万亿元,同比增长

46.06%;实现归母净利润 2592.16 亿元,同比增长 81.33%;实现毛利

VIP

VIP