oPnOmMpOnPpMrOsMyRmNoRaQ9RbRoMrRmOnOkPnNnQkPmNuM7NmNqNxNsPoNxNsRrQ

周期复盘火电投资机会(火电的过去)

1

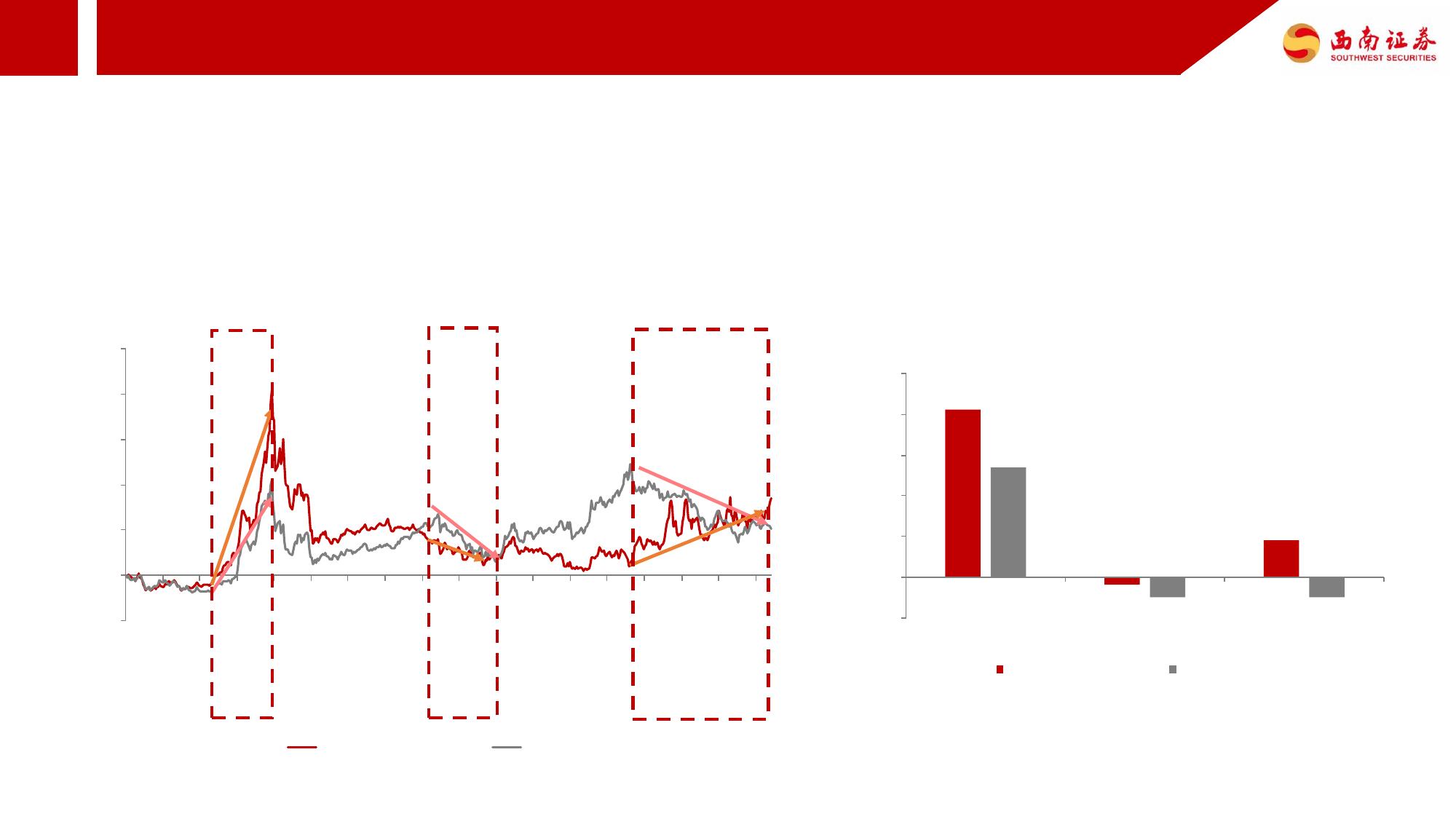

复盘近十年走势,火电运营商指数在多轮行情中跑赢大盘。2013-2023年火电运营商指数累计收益率跑赢大盘。2014M7-2015M6火电运营商/沪深300指数区间涨幅显

著,分别为206%/134%,火电运营商涨幅催化因素主要系煤价下跌&火电站审批权限下放;2018M1-2019M1火电运营商/沪深300指数均下降明显,区间跌幅分别为-

9.7%/-25.3%,火电运营商防御属性凸显;2021年作为“双碳”政策元年,也是“十四五”规划的开局之年,碳中和、碳达峰概念首次被写入政府工作报告。得益于相

关政策影响,2021M1至今火电运营商/沪深300指数区间涨幅分别为45.4%/-25.3%,火电运营商逆势上涨;总体来看,2013-2023年火电运营商指数涨幅优于沪深300指

数,火电运营商/沪深300指数区间涨幅分别为85.3%/51.1%。2022年按照碳达峰、碳中和“1+N”政策体系的推进,火电发电运营有望达到新高度。

数据来源:Wind,西南证券整理

图:火电运营商、沪深300指数区间涨跌幅情况 图:火电运营商、沪深300指数市场走势

-50%

0%

50%

100%

150%

200%

250%

2013-03-08

2013-06-21

2013-09-30

2014-01-17

2014-04-30

2014-08-15

2014-11-28

2015-03-13

2015-06-26

2015-10-09

2016-01-22

2016-05-13

2016-08-26

2016-12-16

2017-03-31

2017-07-14

2017-11-03

2018-02-14

2018-06-01

2018-09-14

2019-01-04

2019-04-26

2019-08-09

2019-11-22

2020-03-13

2020-06-24

2020-10-09

2021-01-22

2021-05-07

2021-08-20

2021-12-03

2022-03-25

2022-07-08

2022-10-28

2023-02-17

❶ ❷ ❸

206.2%

-9.7%

45.4%

134.45%

-25.31% -25.25%

-50%

0%

50%

100%

150%

200%

250%

14M7-15M6 18M1-19M1 21M1至今

火电发电运营(长江)涨跌幅 沪深300涨跌幅

2

VIP

VIP