请务必阅读正文之后的免责条款部分

全球视野 本土智慧

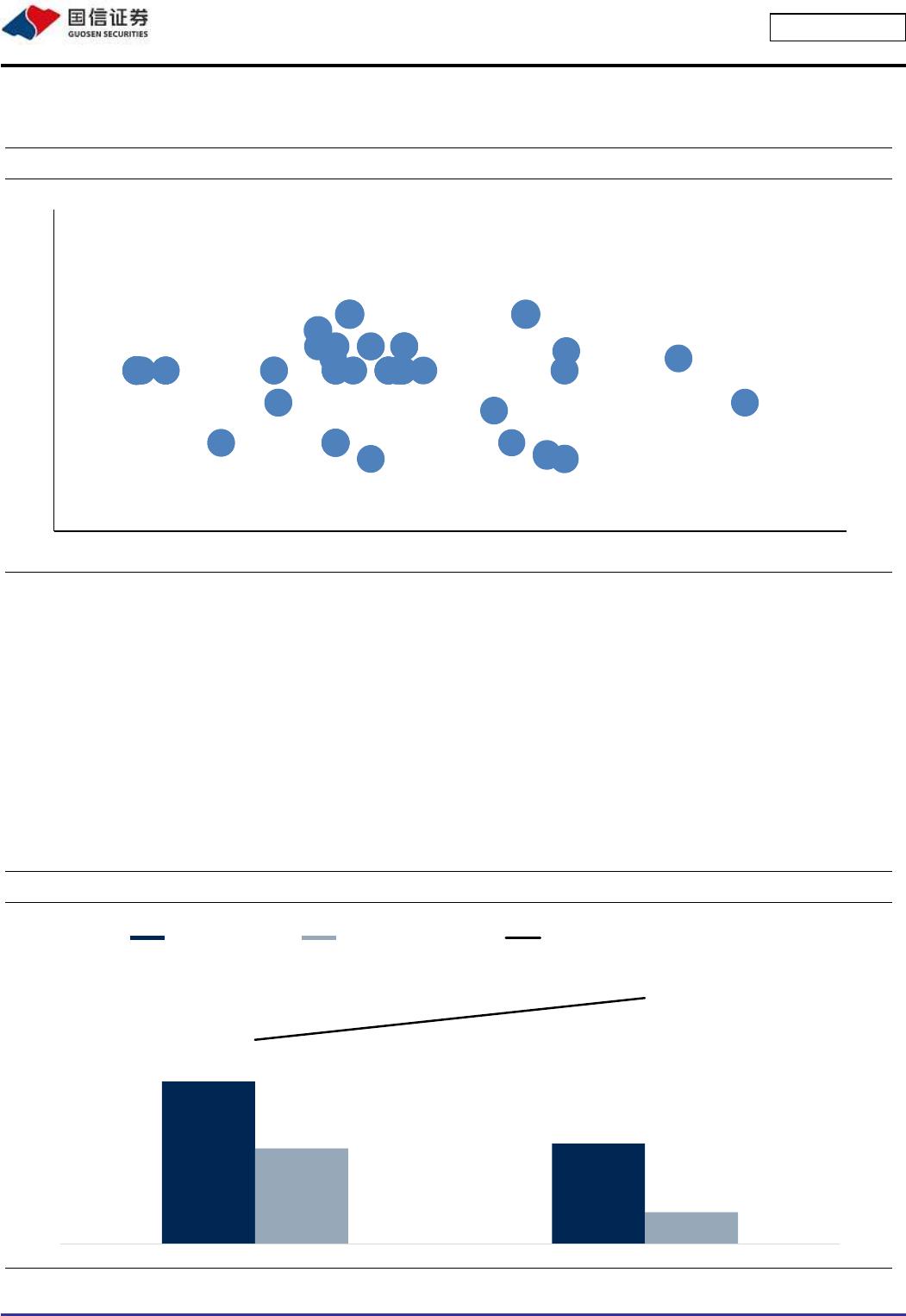

从选型可以看出,机组单机功率多集中在 4.5-4.8MW 这个区间,搭载叶轮直径最小为 136 米,最长为 172 米,多数集

中在 155-160 米。对长度在 77-79 米的叶片需求最大;其他 5个标段选型与标段一相仿。

图1:各机型单机功率、叶轮直径与价格(含 5年质保期)

资料来源:投标企业,国信证券经济研究所整理。注:实际选型以业主最终建设方案为准,目前选型仅供参考;设备容量单价为根据投标报价、机型和单机容量

计算所得,实际价格水平以开发商为准。

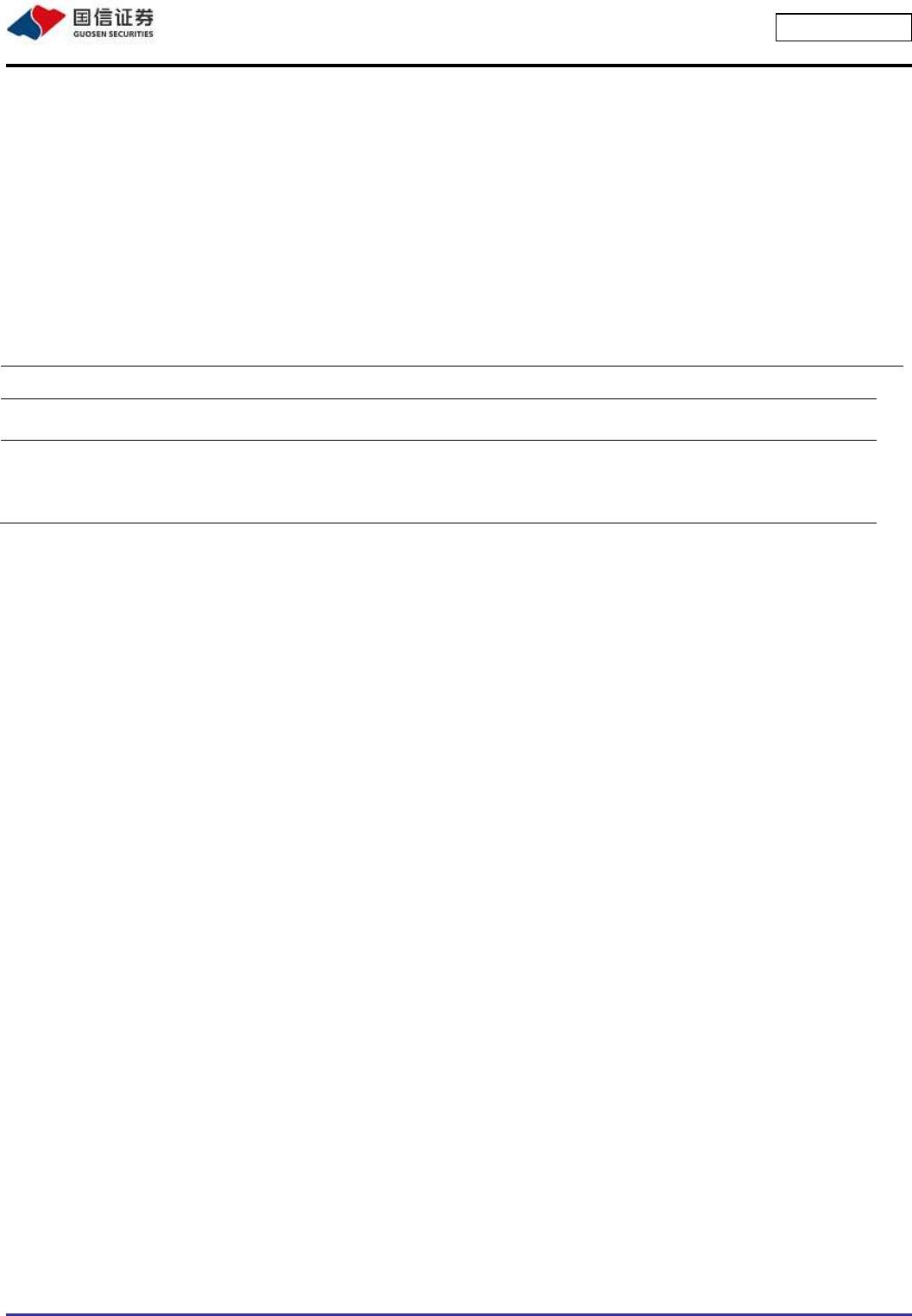

大风机毛利率仍将继续改善,低成本大叶片产能为致胜关键

各家风机厂商的投标价格均充分体现大兆瓦风机容量提升以后,平均容量分摊叶轮等大部件成本之后的降本效应。投标

价格区间集中在 3000-3300 元,大多数厂商平均价格投在 3150-3200 元之间,较 2-2.5MW 平台的投标价格降低 450-650

元。以常规 2.5MW/140 米叶轮直径机组测算,叶片平均成本约为 840 元/千瓦,当单机容量提升至 4.5MW,如果同样配

置140 米叶轮直径,则叶片平均成本降至 467 元,单千瓦成本下降 370 元。但上述为理论测算,考虑 4.5-4.8MW 机型

通常配置 156 米甚至更长叶轮直径,实际成本降幅可能小于 370 元。同时结合轴系、发电机、电控系统和其他结构件的

成本节约,预期未来 1-2 年整机厂商的规模化单千瓦成本较 2-2.5MW 平台降低 400 元左右,降至 2200-2300 元,毛利

率达到 20%左右。

图2:小容量(2-2.5MW)与大容量(4.5-5.0MW)陆上风机价格与预期成本、预期毛利率对比

资料来源:国信证券经济研究所预测,大容量风机规模化成本为理论估算值,需要 2年左右的学习曲线,不代表 2021 年实际成本。

160

156

155

146

156

156

155

165

155

155165 155156

156

155165

155

156

156

165

155

155156

156

155

160

160

147

156

172

155 156

156

155

155 147

156

172

155

156

156

155

155

2.5

3.0

3.5

4.0

4.5

5.0

5.5

6.0

6.5

3,000 3,050 3,100 3,150 3,200 3,250 3,300 3,350 3,400 3,450

3200-3300

2750-2800

2700-2800

16%

19%

0%

5%

10%

15%

20%

25%

2000

2500

3000

3500

4000

4500

2-2.5MW 4.5-5.0MW

预期价格(不含税) 预期规模化成本(不含税) 预期毛利率

股票报告网

VIP

VIP