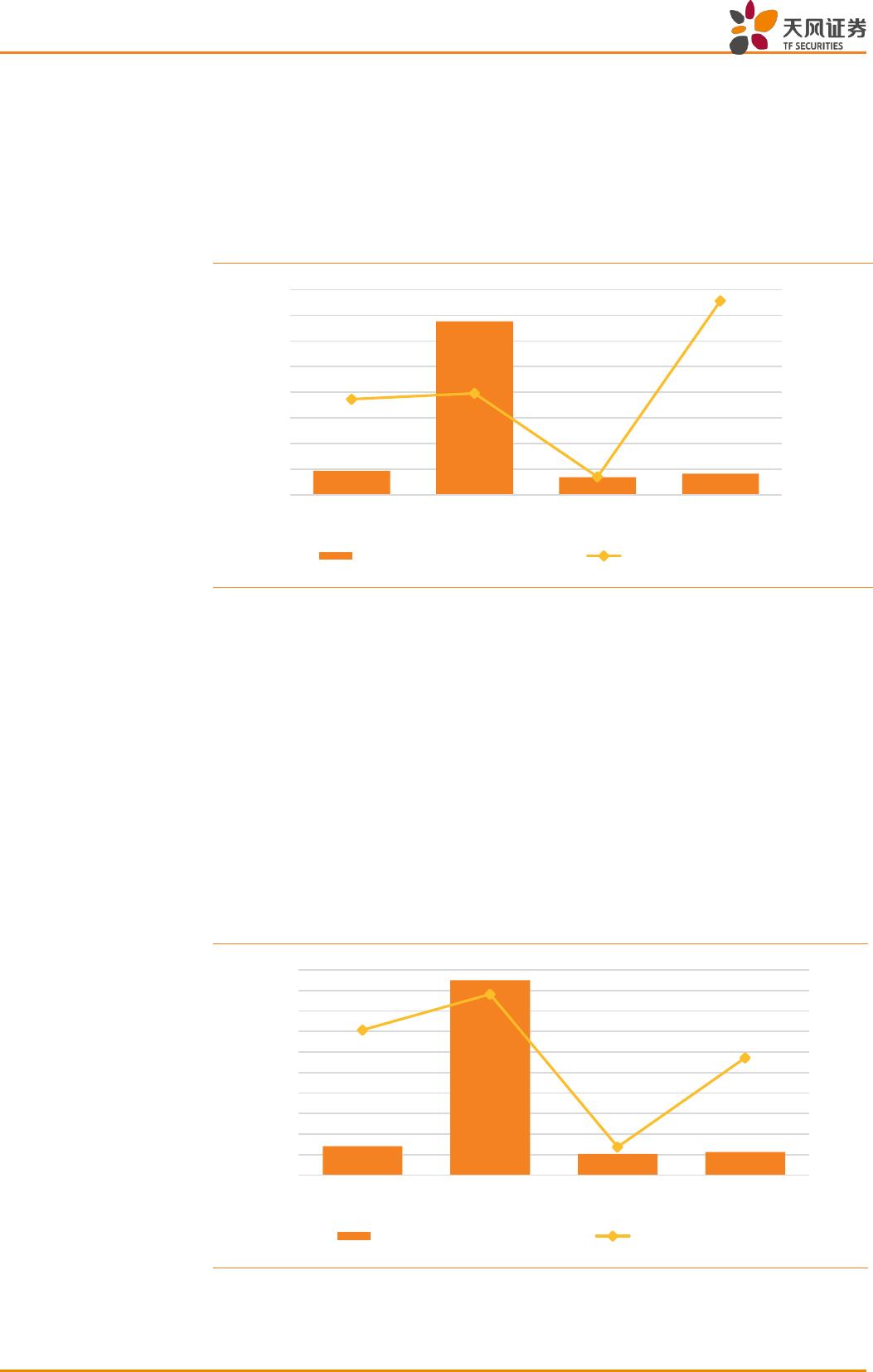

1. 2023年12 月新能源车订单跟踪

周订单跟踪:12 月第 3周4家车企共实现订单 9.0-10.0 万辆,环比 12 月第 2

周-4%至+1%,较 11 月同期+15%至+20%,2家车企变动幅度高于整体水平。

前3周订单跟踪:12 月前 3周4家车企共实现订单 26.0-27.0 万辆,较 11 月

同期 0%至+5%,4家自主车企订单较 22M12 同期+27%至+32%。

月订单预测:12 月12 家车企预计新增订单 55.0-56.0 万辆,较 11 月+2%至+7%,

7家车企新增订单的环比增速高于整体水平。

2. 2023 年12 月新能源车销量跟踪

周交付跟踪:12 月第 3周4家车企共新增交付 10.0-11.0 万辆,环比 12 月第

2周+10%至+15%,较 11 月同期+4%至+9%,2家车企变动幅度高于整体水平。

前3周交付跟踪:12 月前 3周4家车企共实现交付 27.0-28.0 万辆,较 11 月

同期-1%至+4%,4家自主车企交付较 22M12 同期+46%至51%。

月交付预测:12 月12 家车企预计交付 58.0-59.0 万辆,交付较 11 月同期+9%

至+14%,5家车企新增交付的环比增速高于整体水平。

3. 投资建议

1)订单方面,12 月第 3周4家自主车企共实现订单 9.0-10.0 万辆,较 11 月

同期+15%至+20%;12 月前 3周4家车企共实现订单 26-27 万辆,较 11 月同

期 0%至+5%,较 22M12 同期+27%至+32%。

12 月订单逐周回暖,4家自主车企前 3周订单较 11 月同期由负增长转正,其

中车企 D前3周订单表现较优,较 11 月同期有近 6%增长,除促销政策转化效

果较好外,旗下某款新车型正式上市后迅速起量;车企 E较11 月有两位数下

降。具体来看,车企 E订单下降主要原因为新款车型进入稳态期。公司某新款

车型订单经历了 3个月的持续攀升,12 月订单热度回落,后续预计将进入稳

态期。

2)交付方面,12 月第 3周4家车企共新增交付 10.0-11.0 万辆,较 11 月同

期+4%至+9%。12 月前 3周4家车企共实现交付 27.0-28.0 万辆,较 11 月同

期-1%至+4%,较 22M12 同期+46%至51%。

就目前表现来看,12 月前 3周4家自主车企订单&交付双双增速回正,主要由

车企 D带动。目前订&交表现较为接近此前调整后预期。

库存方面,车企 C/D 库存较高,车企 C库销比超过 2,需警惕库存过高风险。

根据乘联会和中国汽车流通协会报道,为春节前旺销备货,11 月末乘用车库

存增长较多且汽车产量创历史新高。

考虑到 22 年12 月为国补退坡末月,基数较高,今年 12 月订单同比压力较大。

进入 12 月,多家车企为冲击销量目标均发布优惠政策,在价格下调的背景下,

消费者有一定的观望情绪,考虑到春节前消费者购买意愿提升以及观望情绪过

后,我们预计 12 家车企新增订单 55.0-56.0 万辆,较 11 月+2%至+7%;交付

方面,我们预计 12 月新增交付 58-59 万辆,较 11 月+9%至+14%。

推荐国内自主品牌【比亚迪】、【广汽集团】、【长安汽车】、【吉利汽车】、

【长城汽车】,造车新势力【理想汽车】、【小鹏汽车】(以上标的均由天风

汽车组覆盖,比亚迪由汽车组和电新组联合覆盖,理想汽车、小鹏汽车由汽车

组和海外组联合覆盖);建议关注【蔚来汽车】。

风险提示:调研样本有限不代表行业全貌;调查问卷获取订单及销量预测数据

仅供参考;行业景气度不及预期;零部件供应不稳定;疫情形势不及预期影响

生产销售;新产品推出不及预期。

VIP

VIP