注释:

1、碳中和:指企业、团体或个人测算在一定时间内,直接或间接产生的温室气体排放总量,通过植树造林、节能减排等形式,抵消自身产生的二氧化碳排放,实现二氧化碳的“零排放”。而碳达峰则指的是碳排

放进入平台期后,进入平稳下降阶段。简单来说,也就是让二氧化碳排放量“收支相抵”;

2、生物碳汇:通过植树造林等措施,吸收二氧化碳,减少温室气体在大气中浓度的过程、活动与机制;

3、碳捕捉、利用与储存(CCUS):收集从排放点源产生的二氧化碳,运输至储存地点,长期与空气隔离的技术过程;

4、生物能源与碳捕捉、储存(BECCS):一种将生物质能的使用与碳捕获和储存结合以创造负碳排放的技术;

5、碳交易:基本原理是,合同的一方通过支付另一方获得温室气体减排额,买方可以将购得的减排额用于减缓温室效应从而实现其减排的目标。在6种被要求排减的温室气体中,二氧化碳(CO2)为最大宗,所

以这种交易以每吨二氧化碳当量(tCO2e)为计算单位,所以通称为“碳交易”。

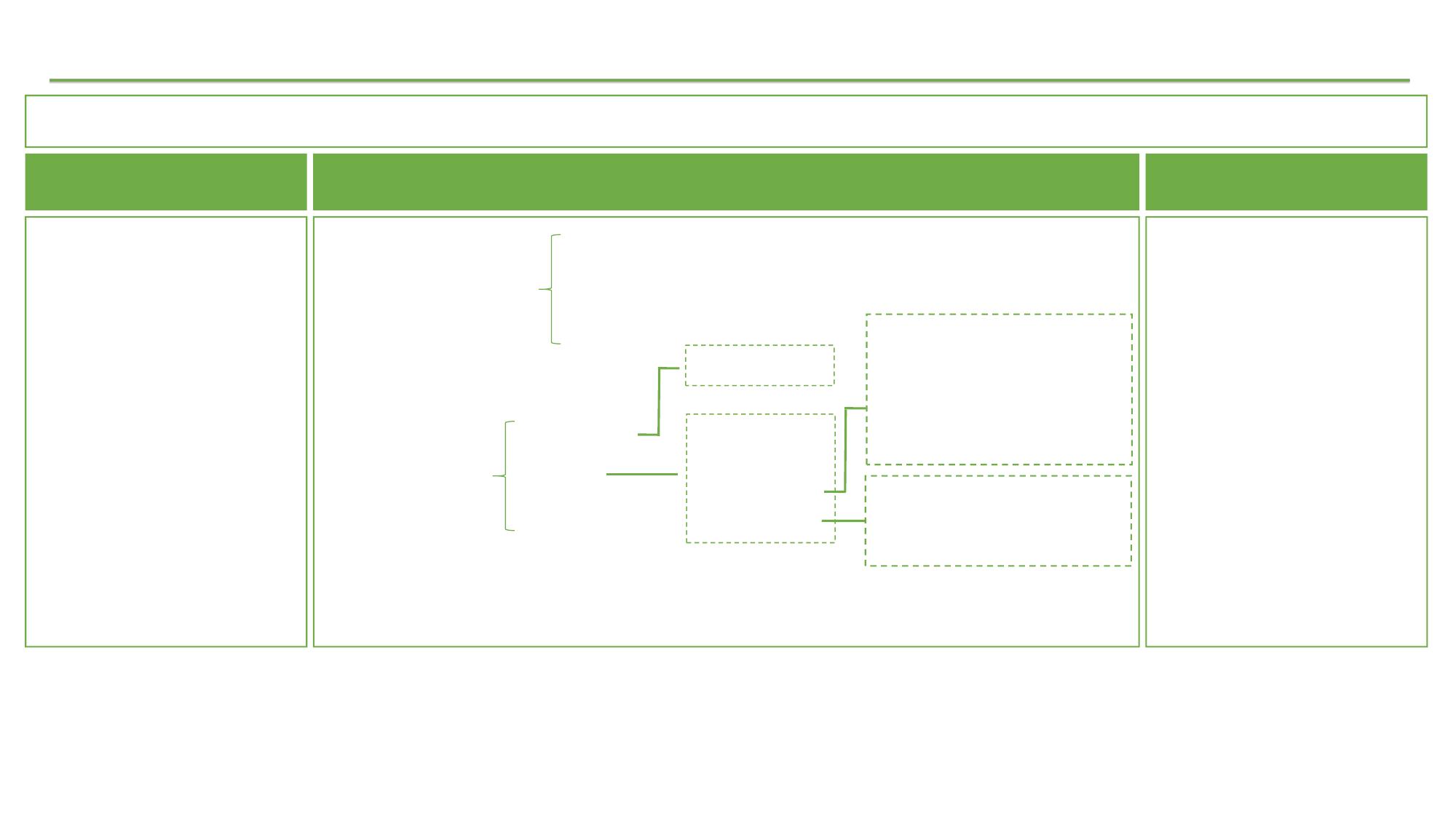

中国碳中和产业链全景图

上游 中游 下游

(一)碳排放

(一)能源替代

(二)节能减排

(三)碳吸收

(四)碳交易

1.太阳能

2.风能

3.氢能

4.核能

1)碳铺集

2)碳输送

3)碳利用

4)碳封存

①生物利用

-合成化肥、饲料、食物等

②地质利用

-强化石油天然气开采(EOR)

③化学利用

-生合成气、甲醇等

1)海上咸水层封存

2)陆上咸水层封存

3)枯竭油气田封存

(一)新能源发电

(二)新能源汽车

(三)储能

(四)绿色建筑

(五)林业

(六)碳交易市场等

1)植树造林

1、碳中和——产业链全景图

1.电力领域:

火电

2.工业领域:

热电厂、钢铁厂、水泥

厂、石油化工厂

3.建筑领域:

建材生产、建筑施工、

建筑运行

4.交通领域:

燃油车

1.生物碳汇

2.CCUS

3.BECCS

占比40%~50%

占比25%~35%

占比10%~15%

占比7%~9%

VIP

VIP