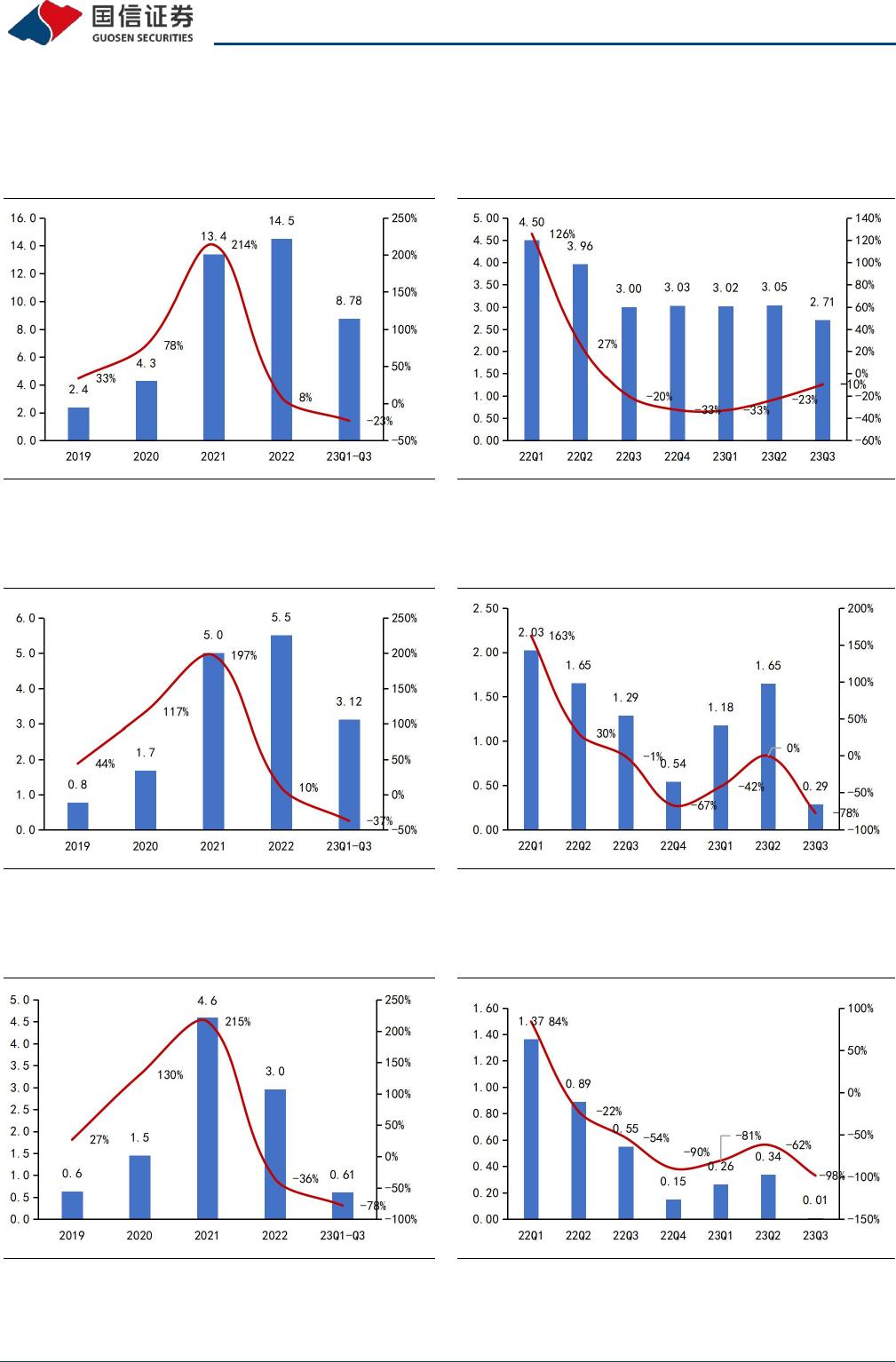

23Q3 公司实现归母净利润 0.29 亿元,同比-78%。23Q1-Q3 公司实现营业收

入 8.78 亿元,同比-23%;实现归母净利润 3.12 亿元,同比-37%。对应 23Q3

实现营业收入 2.71 亿元,同比-10%,环比-11%;实现归母净利润 0.29 亿元,

同比-78%,环比-83%。

23Q3 光伏热场价格探底后有所回升,9 月下旬起价格上涨 15%。随着硅片新

增产能不断释放,光伏热场需求旺盛。根据 2023 年 10 月 20 日 Solarzoom

统计报价,光伏热场价格下降至 26 万元/套的低点后,逐步回升至 30

万元/套,涨幅约 15%。23Q3 光伏热场价格跌至年内低点后触底回升,

叠加原材料碳纤维价格逐步下行,23Q4 起公司光伏热场业务盈利有望改

善。

前瞻布局锂电负极碳/碳热场材料,替代空间前景广阔。公司依托在先进碳

基复合材料领域研发与产品等方面的积累,发布匣钵、坩埚、箱板及立柱四

大碳/碳负极热场材料。相较石墨热场,碳/碳负极热场材料具有力学性能好、

使用寿命长、抗热震性好等特点,理论替代市场空间巨大。目前公司碳/碳

负极热场材料已成功应用于年产 10 万吨锂电池负极材料用碳粉制备一体化

示范线Ⅰ期项目(5 万吨),随着碳/碳热场优势逐步显现,公司碳/碳负极

热场材料和石墨化加工的市场有望全面打开。

碳/陶制动盘产品体系丰富,已获得多家主机厂定点。公司充分利用碳纤维

预制体编织技术、化学气相沉积等碳基复合材料核心制备技术和关键装备研

发设计能力,实现现有生产环节的共线生产,实现碳/陶复合材料的大规模

低成本制备生产,并率先在比亚迪、广汽等车企取得了定点通知书。目前公

司“龙鳞”系列高性能涂层碳陶制动盘已搭载于比亚迪仰望 U9 及广汽埃安

Hyper SSR 等车型。公司规划 2023 年实现年产能碳/陶制动盘 40 万盘、刹车

片 800 万片;2025 年实现年产能碳/陶制动盘 400 万盘、刹车片 2000 万片。

风险提示:新增产能投产不达预期的风险;新产品导入不及预期的风险;行

业竞争加剧的风险;公司降本不及预期的风险。

投资建议:考虑光伏热场价格下探及公司收入确认节奏影响,下调 2023-2025

年公司盈利预测,预计公司 2023-2025 年归母净利润为 4.5/6.7/8.9 亿元(原

预测 5.9/8.5/12.6 亿元),同比增速-19%/49%/33%(原预测 7%/46%/48%),

摊薄 EPS 为 3.22/4.82/6.42 元,对应 2023-2025 年动态 PE 为 26/18/13 倍,

维持“增持” 评级。

VIP

VIP