➢ 聚焦电能变换及控制技术,多元产业链全线发力

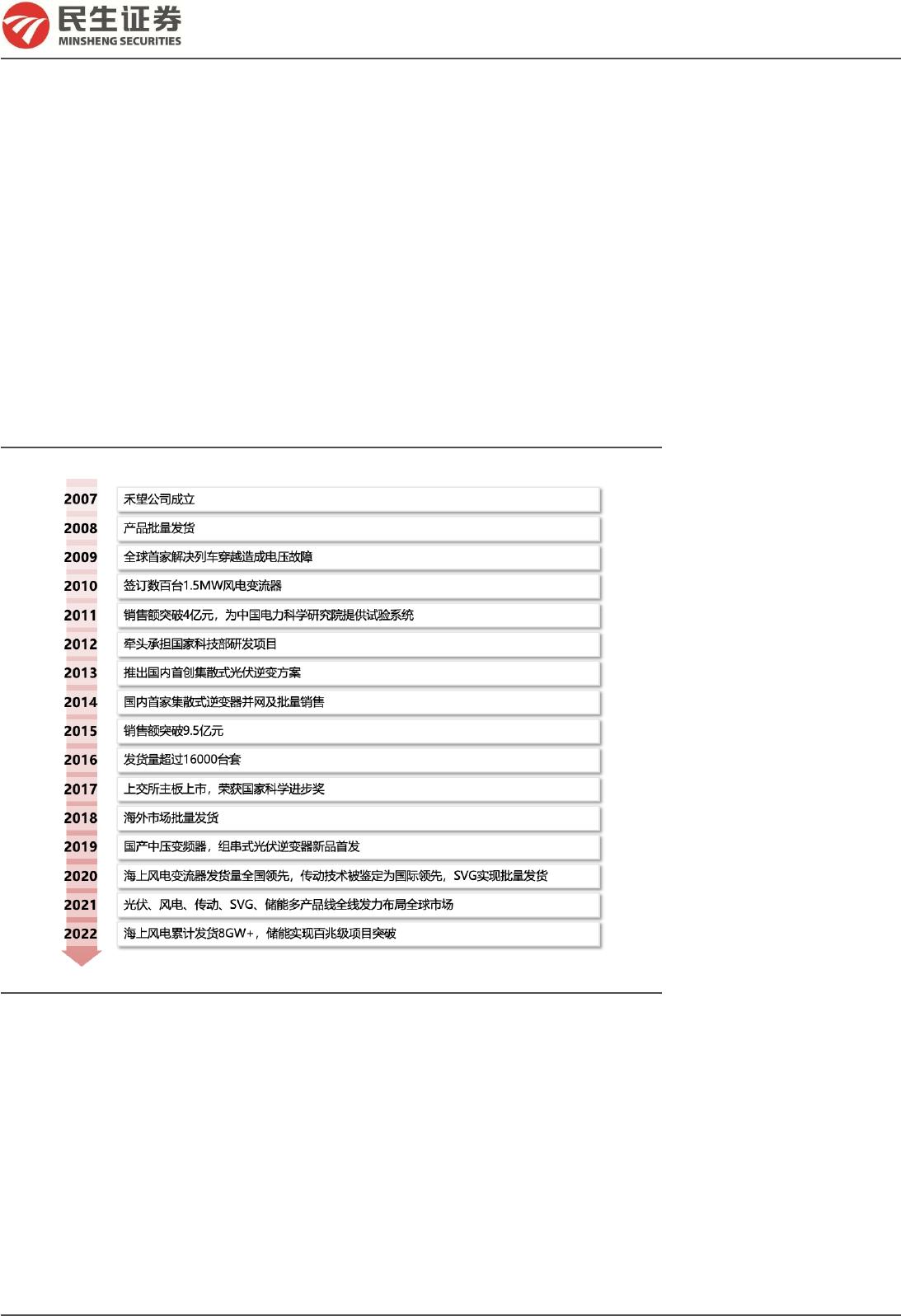

公司背景:公司成立于 2007 年,2017 年于上交所主板上市,现已形成了以电

力电子技术、电气传动技术、工业通信/互联技术和整机工艺/制造工艺技术为核

心的技术平台,并以此为基础建立了以中小功率变流器、兆瓦级低压变流器、IGCT

中压变流器和级联中压变流器为核心的四大产品平台。

新能源电控业务为主要收入来源,传动业务逐渐发力。从收入占比来看,新能源

电控业务为公司主要收入来源,21-23H1 收入占比分别为 82%/79%/78%。传

动业务 21-23H1 收入占比分别为 10%/13%/14%。

➢ 边际变化一:23H1 盈利能力修复超预期

公司 2023 年上半年实现营收 15.41 亿元,同比增长 39.99%;实现归母净利润

达到 2.03 亿元,同比增长 80%。主要为公司风光储、传动产品收入较上年同期

有较大增幅,使得利润增幅较大。期间费用率方面,公司从 2019 年开始着重管

控期间费用支出,至 2023H1,公司期间费用率从 28.64%降至 21.18%,累计减

少7.47pcts,实现降本增效。

➢ 边际变化二:海外市场实现突破

2023 年上半年公司实现海外收入 0.64 亿元,同比增长 433%,占 收入比例 4%。

公司在国外巴西、土耳其、韩国、越南、印度、荷兰等 20+个服务基地设立遍布

全国的服务点。公司全方位的服务和快速的响应速度得到了行业内客户的认可。

➢ 边际变化三:前瞻布局氢能、半导体领域

氢能:牵手隆基,锁定电解槽电源供应。根据公司 23 年中报披露,公司于 2023

年7月13 日与西安隆基氢能科技有限公司就组建合资公司投资、建设与运营年

产5GW 电解槽电源合作项目签署了《合资协议》。

半导体:战略布局功率半导体及碳化硅领域。公司于 2021 年10 月购入苏州锴

威特半导体公司 157.89 万股份,持股 2.86%。根据公司 2023 年半年报披露,

2023 年7月11 日,中国证监会对锴威特出具了《关于同意苏州锴威特半导体

股份有限公司首次公开发行股票注册的批复》,同意锴威特首次公开发行股票的

注册申请。

➢ 投资建议:公司立足风电变流器,光伏、传动、储能、SVG 等相关业务全线

启动。我们预计公司 2023-2025 年营收分别为 41.45、57.58、75.02 亿元,对

应增速分别为 47.5%、38.9%、30.3%;归母净利润分别为 5.04、6.72、8.51 亿

元,对应增速分别为 88.9%、33.2%、26.8%,以 8月8日收盘价为基准,对应

2023-2025 年PE 为26X、20X、16X。首次覆盖,给予“推荐”评级。

➢ 风险提示:政策不达预期风险;市场竞争加剧风险;应收账款无法收回风险。

VIP

VIP