投资建议:氢能兼具能源与化工原料属性,是理想的连接新老能源的

媒介。“碳中和”目标推进,碳税方案落地预期,以及保障能源安全

等因素助力绿氢发展。我们推荐在绿氢产业链布局的石化龙头公司:

中国石化、中国石油、中国海油,绿氢绿电先行者宝丰能源,轻烃龙

头卫星化学。其他受益标的包括具备电解槽制造能力的石化机械、兰

石重装、昇辉科技、双良节能以及相关阀门供应商江苏神通等。

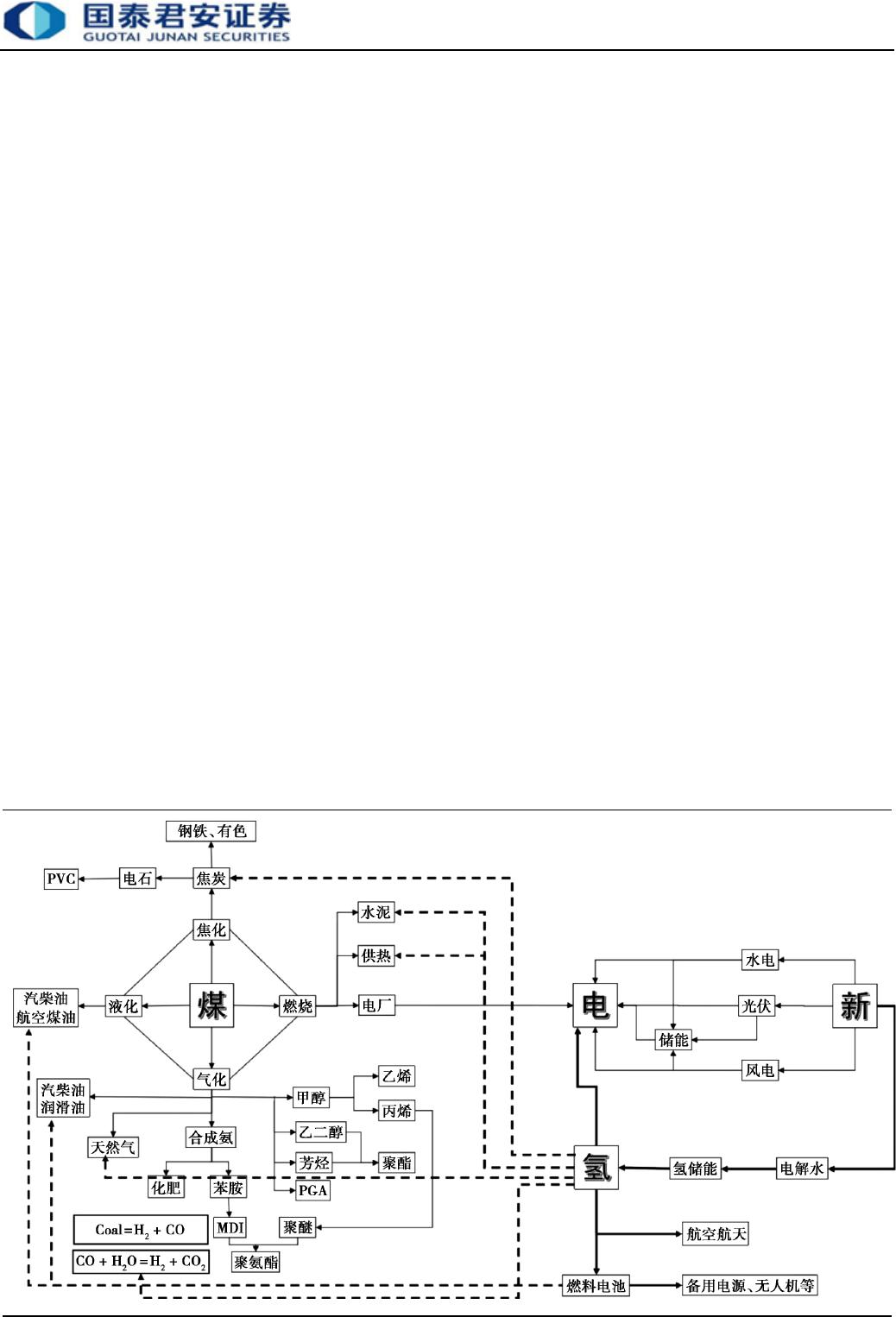

国内氢气年产量超 3300万吨,化工行业是需求大户:根据中国煤炭

行业协会数据,2021 年国内氢气产量约 3342 万吨,其中炼化、煤化

工、合成甲醇以及合成氨需求占比达到 85%以上。氢气是合成氨和合

成甲醇的关键原料,减油增化趋势下增加石油化工领域用氢需求。通

过绿氢的掺补可以优化碳、氢比例,大幅降低化工生产单耗和碳排,

提高产品转化率。

国内氢能供给以煤制氢为主,绿氢发展从 0到1:供给端来看氢气供

给分为灰氢、蓝氢和绿氢。以煤制氢为代表的灰氢凭借是当前主流制

氢方式。当前煤制氢/天然气制氢成本约在 8~10 元/kg 以及 12 元/kg,

但叠加潜在碳税成本其中远期成本曲线或上升。随着技术进步,风光

发电成本 LCOE 进一步下降,利用小时数增加,以电解水制氢为代表

的绿氢成本呈现下降趋势,未来 5年绿氢成本有望实现与灰氢的平

价。当前国内化工用氢可替代量 2250 万吨,按照 2030 年绿氢渗透率

25%测算,2030 年绿氢用量超过 760 万吨,潜在市场空间 1160 亿。

中东以及欧盟推进绿氢战略,全球需求超 1000 万吨。

国内化工龙头加码氢能布局,迎接“碳中和”:目前石化行业龙头企业

陆续加码氢能布局未来。中国石化目标“打造中国第一氢能公司”,通

过布局制备,储运以及加氢应用的关键环节力争成为世界领先的氢能

公司;中国石油发布《中国石油绿色低碳发展行动计划 3.0》,计划

2050 年占据国内 30%供氢市场;中国海油积极探索海上风电制氢项

目,煤制烯烃龙头宝丰能源前瞻布局绿电绿氢项目实现煤制烯烃和绿

氢“耦合”,目标 20 年实现“碳中和”;卫星化学作为国内轻烃龙头工

业副产氢储备丰富,与法液空等合作探索氢气下游应用新方向。

风险提示:技术进展低于预期的风险,可再生发电高波动特性影响绿

氢制备的风险。

VIP

VIP