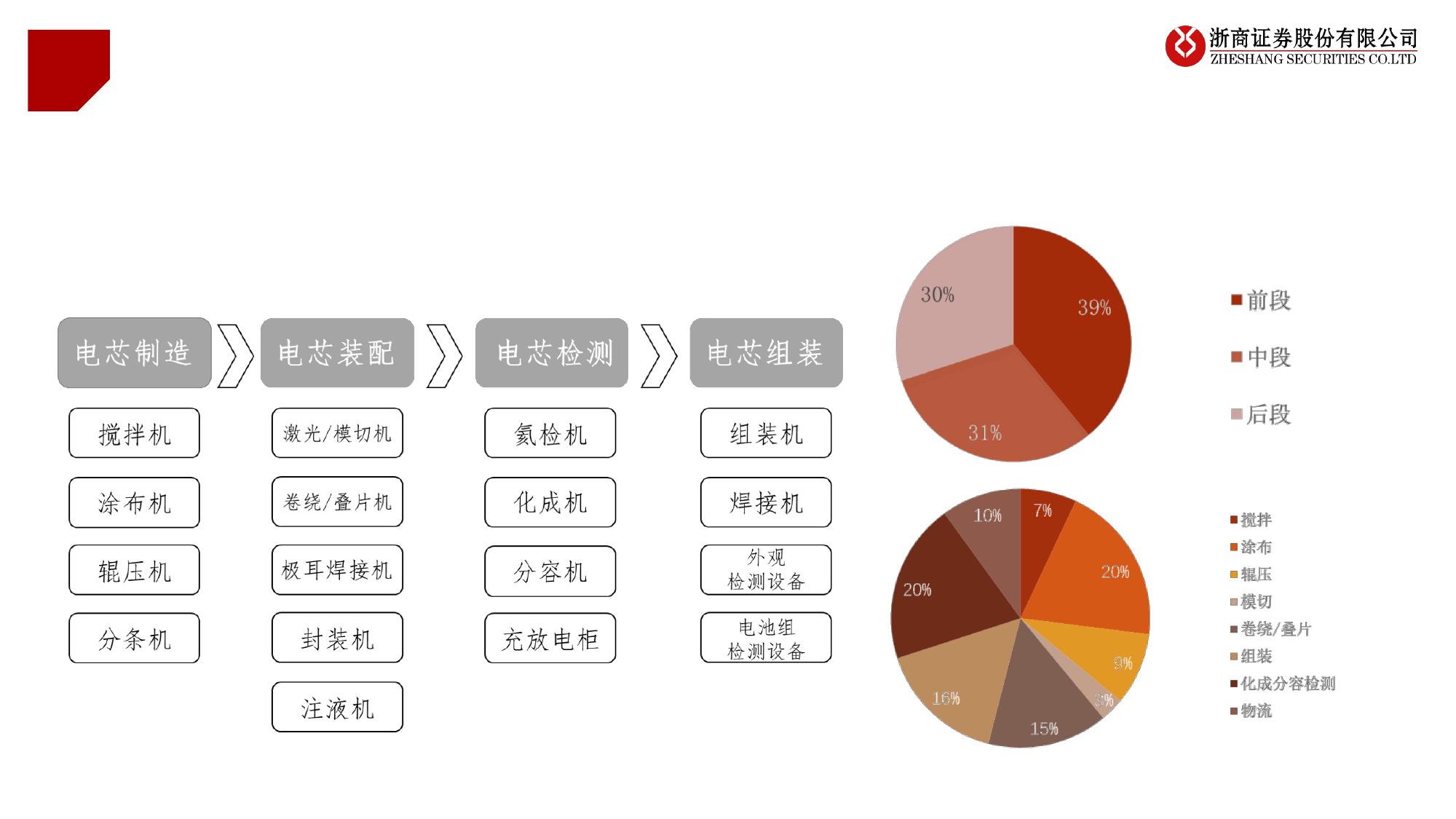

锂电设备:聚焦结构性机会

2

➢新能源车:2022年中、欧、美新能源车渗透率26%、16%、7%,预计2023-2025年销量复合增速24%、23%、40%

➢锂电池:2022-2025年中美欧动力电池装机复合增速28%(新增装机复合增速4%);全球新增储能需求复合增速49%

➢锂电设备:预计2025年全球储能+动力锂电设备市场达1220亿元,2022-2025年复合增速13%

➢锂电设备板块估值水平:2023年、2024、2025年平均PE为24、17、14倍

➢锂电设备分化——聚焦结构性机会

➢1)新技术:锂电池增速放缓、竞争强度提升,对生产效率提升诉求强,先进锂电生产技术、设备需求增速较快。重点关注复合

集流体、动力锂电AI机器视觉、4680大圆柱锂电、X-Ray检测。推荐荣旗科技、骄成超声、东威科技、斯莱克、联赢激光等,

关注日联科技。

➢2)新领域:通过自主研发、资本运作等拓展到其他领域,如光伏设备、半导体设备、储能与充换电设备、3C设备等。推荐海

目星、利元亨、博众精工,关注曼恩斯特、科瑞技术、华自科技等;

➢3)设备出海:欧美新能源车产业追赶中国,锂电扩产后周期,中国锂电设备具备全球竞争力,推荐先导智能、杭可科技。

➢风险提示:新技术迭代风险、新能源汽车销量不及预期、海外市场开拓不及预期。

备注:上述数据均来自P32-35、P51页模型

VIP

VIP