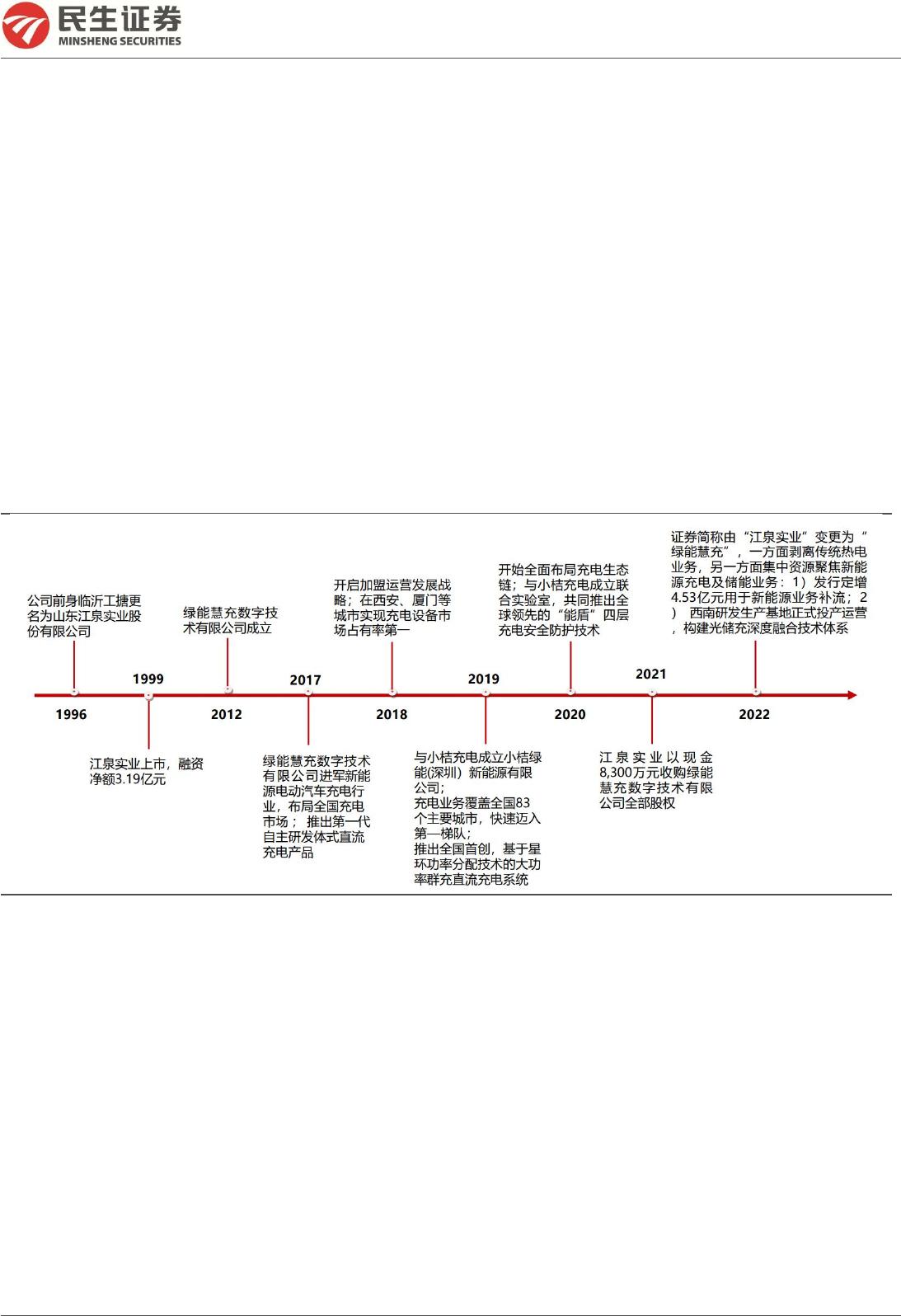

➢ 剥离亏损热电业务,战略聚焦新能源充电。公司经营战略确立,把握趋势

收购绿能技术切入新能源充电与储能赛道,毅然剥离传统热电业务轻装上阵。

公司顺利完成内部整合从而实现快速成长:1)产品矩阵丰富,定位高端化:重

视技术创新,交直流充电桩产品实现全功率、多场景覆盖且产品质量一流;坚

定发力大功率的充电堆,走出差异化路线,定制化程度高增强定价弹性,2022

年充电业务毛利率高达 27.62%。2)区位优势明显,客户资源丰富保障订单:

市场拓展已遍布陕西、新疆、甘肃、四川等多个省份,战略客户包括国家电

网、BP、壳牌、小桔充电、延长石油、陕西电力、西安城投集团、西咸城投集

团等。公司深耕陕西多年,与当地城投交投及其他运营商保持良好接洽关系,

有利于强化后续区域接单能力。历经洗礼终见曙光,2022 年公司实现营收 2.86

亿元,同比+17.96%,其中新能源业务营收 2.36 亿元,占比 82.52%,转型成

功。2023Q1 公司业绩触底向上,公司实现营业收入 0.99 亿元,同比增长

123.51%;归母净利润为-69.57 万元,亏损同比收窄。随着公司“新能源充电

+储能”战略日臻成熟,业绩有望持续向好。

➢ 政策+市场双轮驱动,海内外充电桩需求井喷。新能源汽车加速渗透,里

程焦虑催生对充电桩的客观需求。然而居高不下的车桩比、分布不均且缺乏日

常维修等因素造成充电桩有效供给严重不足。政策密集出台回应市场需求,8部

委联合出台新政,要求启动公共领域车辆全面电动化并按照 1:1配桩。经我们

测算,2025 年国内充电桩增量规模或达 944 亿元,3年CAGR 达68.6%。海外

供给不足更甚,2025 年欧洲和美国公共充电桩市场规模或达到 350/177 亿元,

CAGR 分别达到 91.3%/106.3%,更具发展潜力。目前公司已通过欧洲 CE 认

证,未来持续发力海外市场,量利可期。

➢ 充电堆上量+前瞻布局光储充,竞争力持续提升。公司掌握多项核心技

术,星环功率分配技术可以大幅提升设备功率利用率。此外,公司前瞻性布局

“光储充一体化”,已推出 150kW 光储一体机等产品,深度布局储能产业,搭

配能源管理平台,致力于成为新能源生态服务商。

➢ 投资建议:我们预计 2023-2025 年的归母净利润分别为 0.78、1.50、3.02

亿元,增速分别为 180.9%、91.5%、101.7%,2023 年6月1日股价对应 23-

25 年市盈率分别为 67、35、17 倍。鉴于公司转型成功卡位新能源赛道,发力

大功率充电堆等高端产品,客户资源深厚利于业绩释放,首次覆盖,给予“推

荐”评级。

风险提示:1)新能源车销量不及预期;2)充电桩出海进度不及预期;3)储能

业务发展不及预期;4)增发不及预期。

VIP

VIP