中国发电企业能够承受新能源投资的信用压力

spglobal.com/ratingsdirect 2023 年4月18 日 2

中国正在奋力推进清洁能源转型,未来三年风电、光伏装机要增加 400 吉瓦以上,使新能源发电装

机容量提高 50%左右。代价又是什么呢?从事新能源开发的受评企业多为国有发电企业,它们正在

加大新能源投资,以助力实现中央政府制定的远大目标。在这一过程中,资本支出、债务规模将水涨

船高。

标普全球评级认为,尽管近期火电业务出现亏损,发电企业仍有充足的财务缓冲。国有发电企业大都

拥有较低的融资成本和多元的再融资渠道。

新能源开发业务的现金流确定性也在改善,这将有利于维持发电企业的信用韧性。目前所有风电光伏

新能源项目都不再享受电价补贴,其上网电价不高于当地燃煤发电基准价,即已实现平价上网。中央

政府正在加速偿还长期拖欠的新能源发电补贴,有利于减轻发电企业的流动资金压力。

到2030 年,新能源项目将全面参与市场化交易(火电项目去年已经全面参与),市场风险

(merchant risk)可能增加。由于售电合同有效期通常不足一年(欧洲等其他市场的购电协议有效

期可达 10 年以上),项目运营方可能会同时面临电量风险和价格风险。电价水平可能会因为供需关

系的变化而波动。

但考虑到 2022 年市场化交易电量占比只有 1%到5%,以上情况短期内对企业财务指标的影响仍然有

限。

未来十年,当新能源在整个能源结构中的地位更加突出的时候,廉价储能设施的更广泛应用将帮助电

力供需实现实时平衡。加大政策对新技术开发的支持力度将是实现这一目标的关键。

绿色转型,央企带头

表1

中国主要碳相关目标

政策 目标

碳中和 2060 年

2030 排放承诺 将碳排放强度在 2005 年水平基础上削减 65%以上

碳达峰* 2027 年

可再生能源 2030 年风电光伏装机容量达到 1,200 吉瓦。2021-2030 年增加水电装机 80 吉瓦。

碳税 尚未推出

碳排放权交易系统 2021 年成立全国碳排放权交易系统,参与者将从发电企业扩大到其他行业

煤炭淘汰 仅承诺减少

新能源汽车渗透率 2025 年新能源汽车新车销量占比达到 20%左右

资料来源:标普全球大宗商品,“全球一体化能源模型”2022 年3月参考案例。

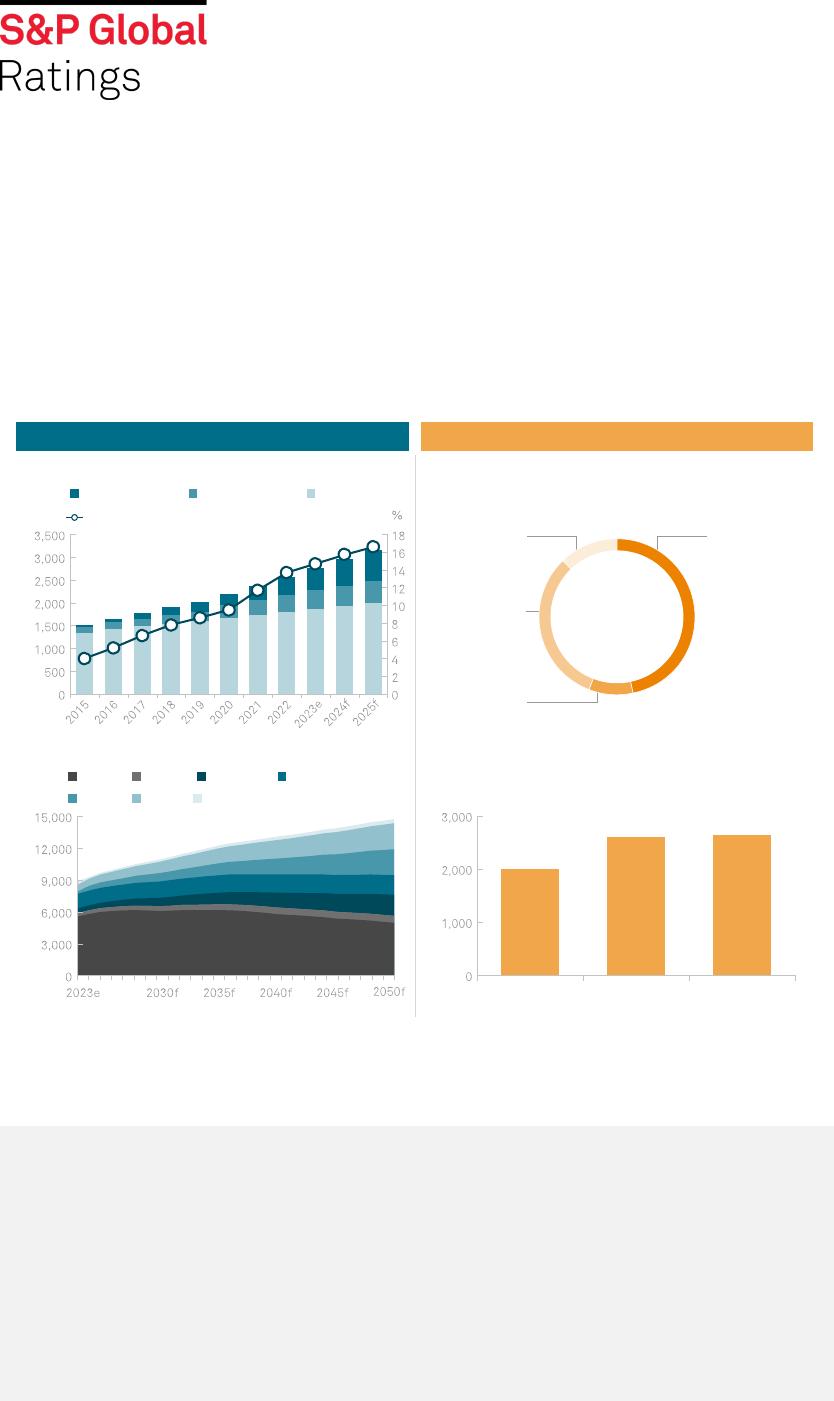

我们估计发电企业 2023-2025 年资本支出将比 2020-2022 年增加 20%以上。这种增长主要反应大

规模的清洁能源投资。在中国的能源目标下,2025 年发电企业新能源装机占比至少要达到 50%以

上。

2023-2025 年期间,受评企业将贡献约 280 吉瓦的新能源装机,大约相当于目前全国存量装机的四

分之一。此外,中国还将为全球贡献接近一半的新增新能源装机,对世界新能源的发展发挥重要作

用。

VIP

VIP