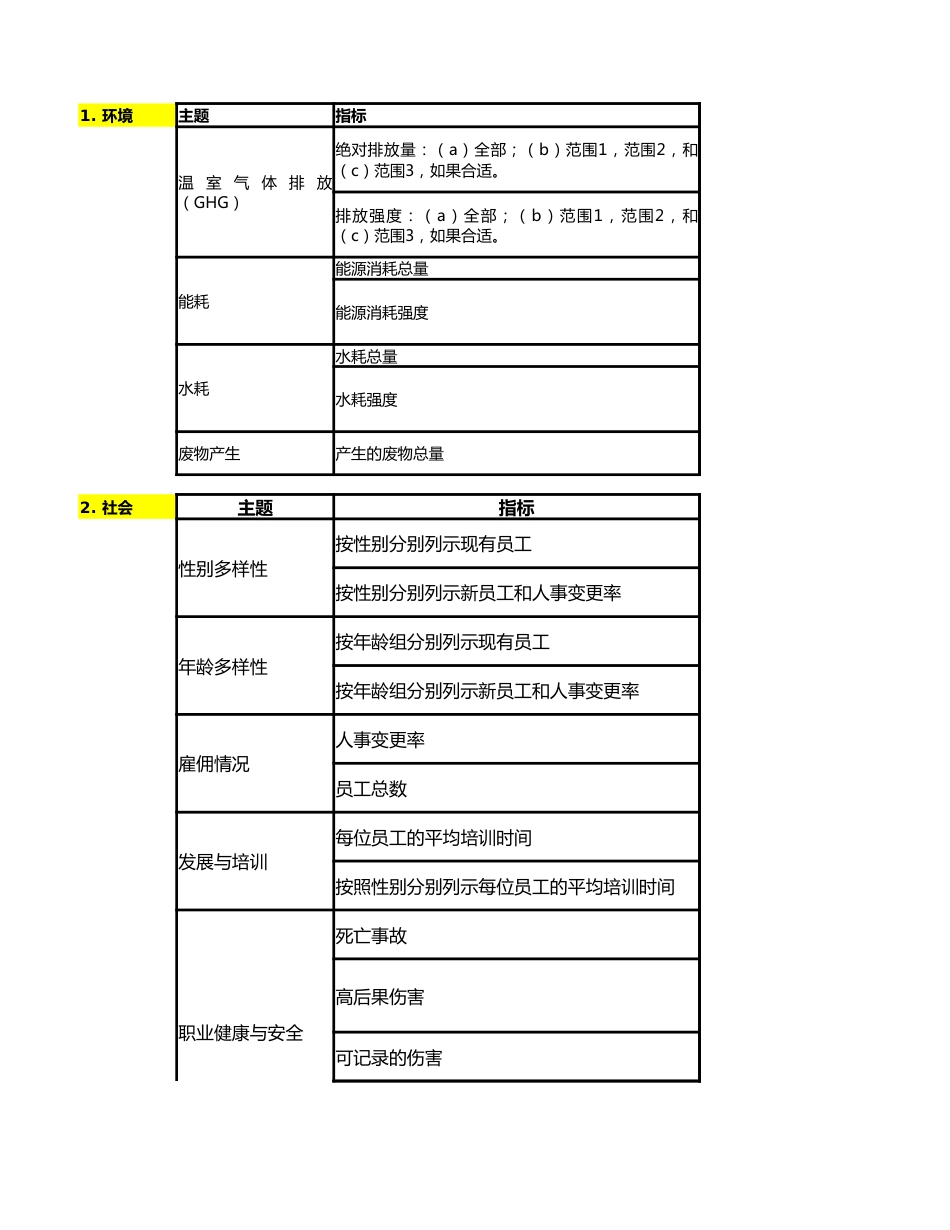

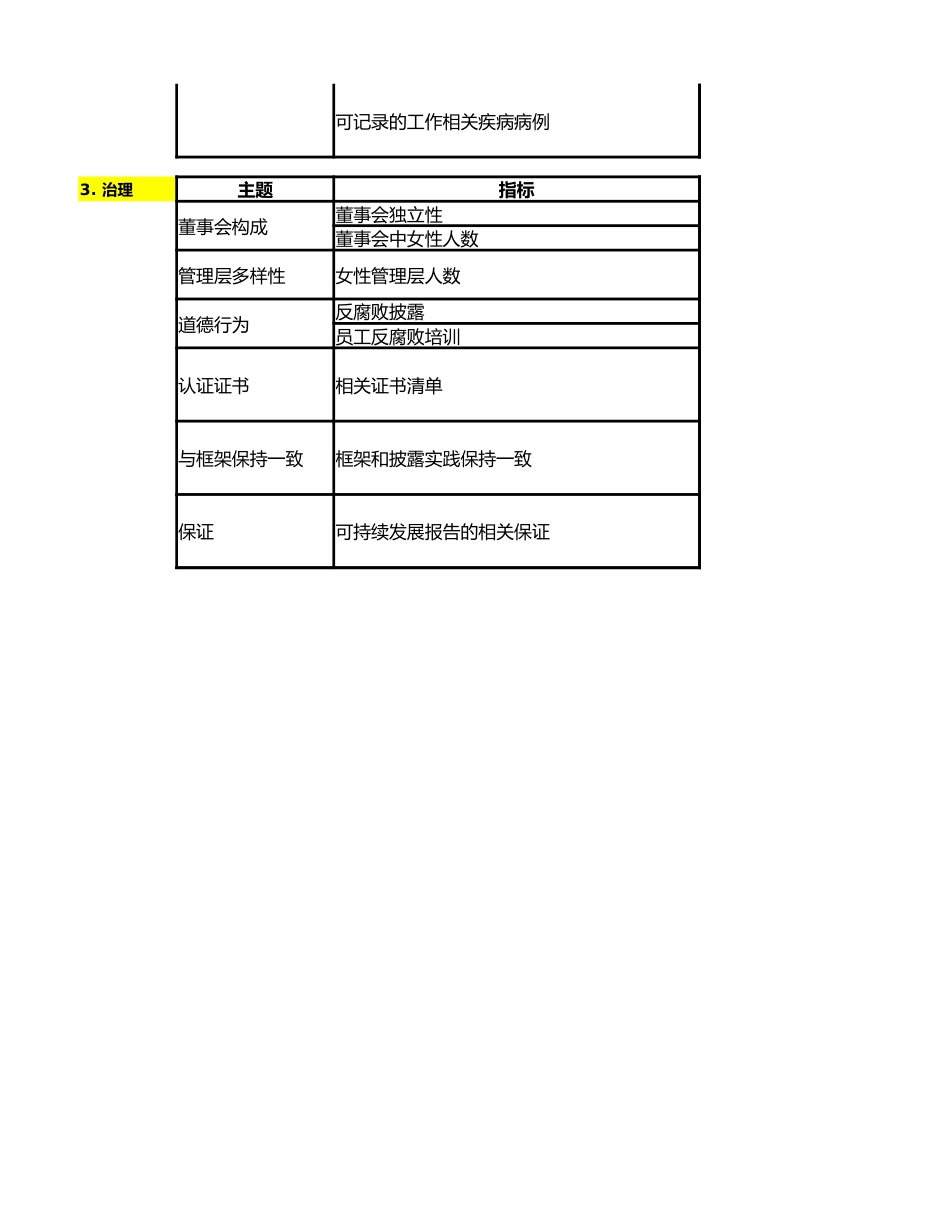

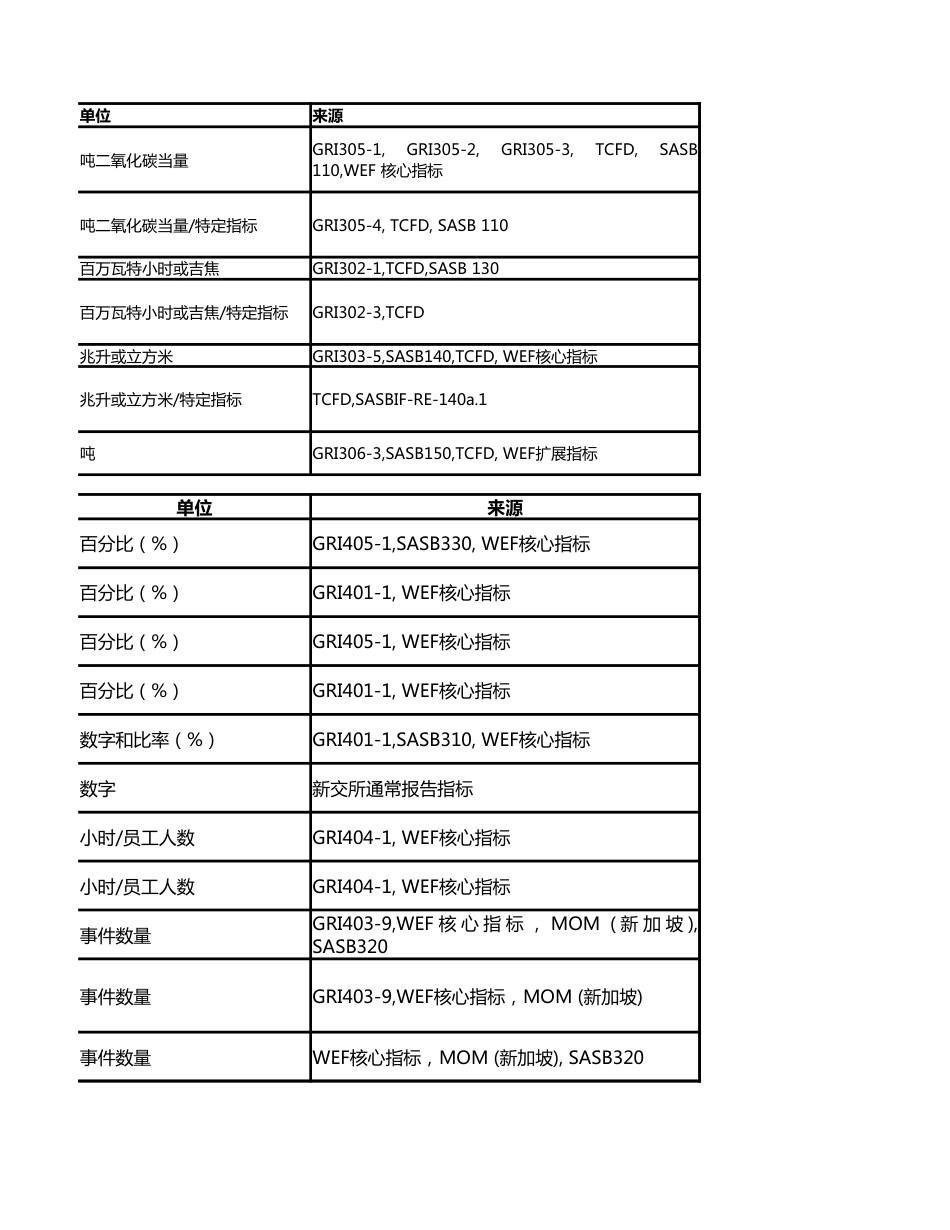

主题指标能耗能源消耗总量能源消耗强度水耗水耗总量水耗强度废物产生产生的废物总量主题指标性别多样性按性别分别列示现有员工按性别分别列示新员工和人事变更率年龄多样性按年龄组分别列示现有员工按年龄组分别列示新员工和人事变更率雇佣情况人事变更率员工总数发展与培训每位员工的平均培训时间按照性别分别列示每位员工的平均培训时间职业健康与安全死亡事故高后果伤害可记录的伤害1. 环境温 室 气 体 排 放(GHG)绝对排放量:(a)全部;(b)范围1,范围2,和(c)范围3,如果合适。排放强度:(a)全部;(b)范围1,范围2,和(c)范围3,如果合适。2. 社会职业健康与安全可记录的工作相关疾病病例主题指标董事会构成董事会独立性董事会中女性人数管理层多样性女性管理层人数道德行为反腐败披露员工反腐败培训认证证书相关证书清单与框架保持一致框架和披露实践保持一致保证可持续发展报告的相关保证3. 治理单位来源吨二氧化碳当量GRI305-4, TCFD, SASB 110百万瓦特小时或吉焦GRI302-1,TCFD,SASB 130GRI302-3,TCFD兆升或立方米TCFD,SASBIF-RE-140a.1吨单位来源数字新交所通常报告指标事件数量事件数量事件数量GRI305-1, GRI305-2, GRI305-3, TCFD, SASB 110,WEF 核心指标吨二氧化碳当量/特定指标百万瓦特小时或吉焦/特定指标GRI303-5,SASB140,TCFD, WEF核心指标兆升或立方米/特定指标GRI306-3,SASB150,TCFD, WEF扩展指标百分比(%)GRI405-1,SASB330, WEF核心指标百分比(%)GRI401-1, WEF核心指标 百分比(%)GRI405-1, WEF核心指标百分比(%)GRI401-1, WEF核心指标数字和比率(%)GRI401-1,SASB310, WEF核心指标小时/员工人数GRI404-1, WEF核心指标小时/员工人数GRI404-1, WEF核心指标GRI403-9,WEF 核 心 指 标 , MOM ( 新 加 坡 ), SASB320GRI403-9,WEF核心指标,MOM (新加坡)WEF核心指标,MOM (新加坡), SASB320事件数量单位来源讨论和标准数量清单新交所通常报告指标GRI403-10,WEF扩展指标,MOM (新加坡)百分比(%)GRI102-22,WEF核心指标百分比(%)GRI102-22,GRI405-1,WEF核心指标百分比(%)GRI102-22,GRI405-1,WEF核心指标,SASB330GRI205-1,GRI205-2 和GRI205-3数字和比例(%)GRI205-2,WEF核心指标GRI/TCFD/SASB/SDGs/其他SGX-ST上市规则 (主板)711A和711B, 注释7.6;SGX-ST上市规则(凯利板)711A和711B,注释7F内部/外部/没有SGX-ST上市规则 (主板)711A和711B, 注释7.6;SG...