电池产业“圣杯”,固态电池研发如火如荼

在更高的安全性和能量密度要求下,固态电池应运而生。固态电解质的引入

可以大幅提升电池安全性能,同时匹配高能量密度正负极可以提升电池能量

密度。固液混合电池电解质路线已形成初步共识,将逐步向全固态演进,但

是全固态路线当前仍处于研发阶段,短期内将仍以固液混合电池为主要路

线,我们预计 2030 年全球固态电池市场空间将超 3000 亿元。产业链环节

来看,主要变化在于电解质、负极,关注材料端及工艺端变化带来的相应的

增量需求。

综合性能优越,多种技术路线并行发展

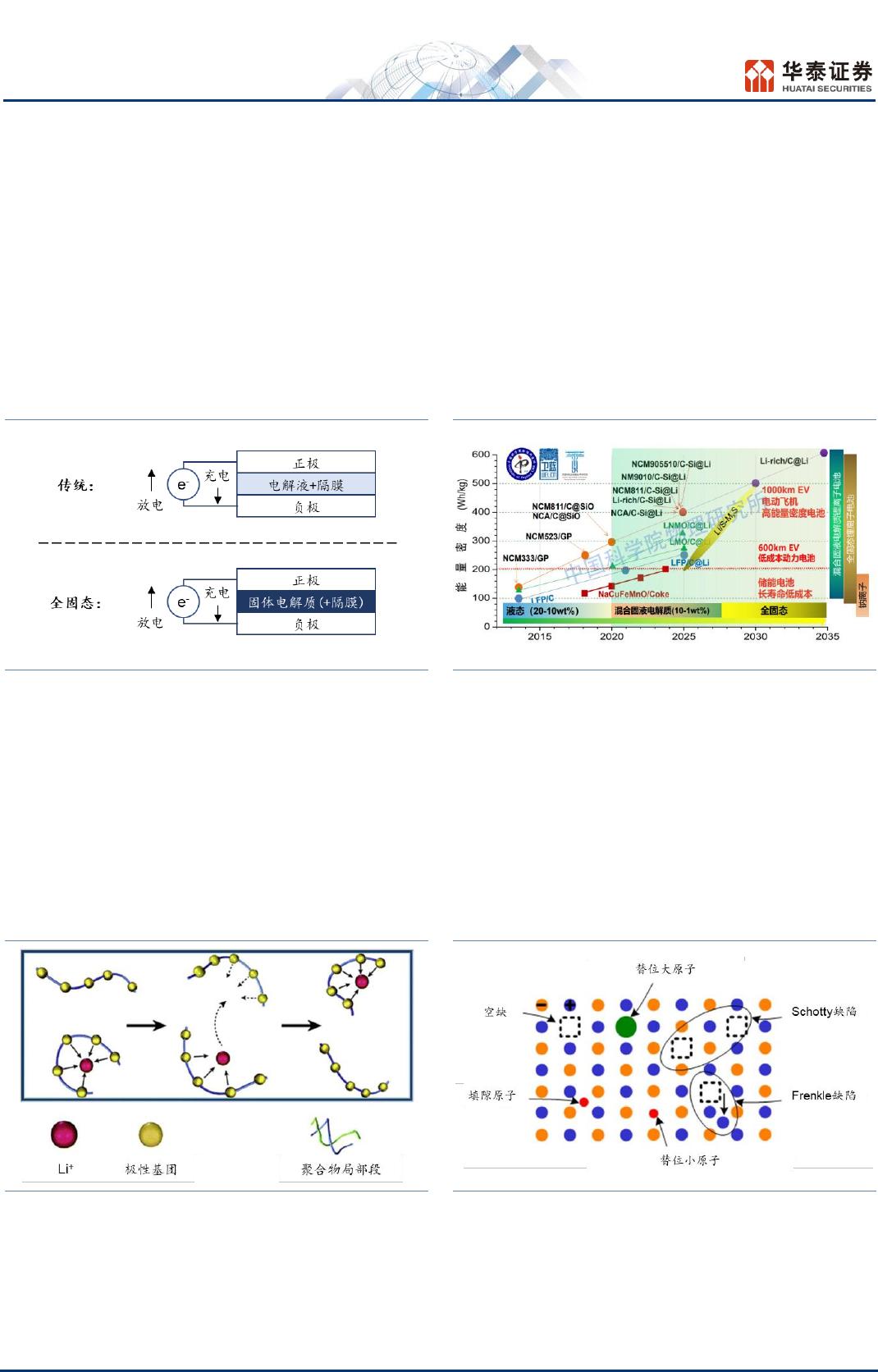

固态电池是采用固态电解质的锂离子电池,固态电解质和液体电解质一样承

担着在正负极之间传输锂离子的作用,传输机制有所不同。通过引入不可燃

的固态电解质,可以本质上保证安全性,同时兼容高能量密度正负极,可以

满足快充、循环寿命长、高温性能好的要求。从技术路线来看,将从固液混

合电池渐进式到全固态电池,固态电解质中,硫化物全固态潜力较大,固液

混合电池采用氧化物与聚合物复合电解质,已有量产。

固液混合先行,2030 年全球固态电池市场空间或超 3000 亿元

安全性高、能量密度高是车用固态电池产业化发展的主要驱动力,政府、车

企及电池企业都大力投入。海外固态电池多为全固态电池,暂无可靠量产计

划。全固态电池制造仍有众多科学难题未解,产业端预计 2030 年开始规模

化量产。国内企业主要采取固液混合路线,固液混合电池已进入规模量产的

工程化阶段,3-5 年后可能成为中高端市场主流技术,在新能源汽车、消费

电子、航空航天等领域得到应用。我们预计 2025 年/2030 年全球固态电池

市场空间有望达到 439/3634 亿元。

固态工艺路线显著简化,同时带来材料及工艺创新

固态/固液混合电池是未来高能量密度以及实现良好快充性能的潜力较大的路

线,固态电池一旦能实现商业化将带来产业颠覆性变革。固态电池上游主要

差异在电解质材料的创新以及设备工艺的革新,重点关注氧化物电解质/硫化

物电解质以及涂布挤压设备;中游领域,电芯电化学设计区别于液态锂电产

品,需要建立独立的开发体系和设计能力,门槛高。电芯、模组、PACK 的生

产制造环节具备一定壁垒,关注锂电巨头以及深耕固态电池领域的领先者。

风险提示:新能源汽车销量不及预期,固态电池产业化进度不及预期,技术

路线革新风险。

VIP

VIP