1. 燃料电池系统核心供应商,营收连年翻倍 .................................................. 3

1.1 掌握电堆、膜电极等核心零部件生产能力,实控人为上汽集团 ............... 3

1.2 营收近两年连年翻倍, 毛利稳定回款情况良好 ....................................... 4

2. 产品由系统向核心零部件延伸,自研技术铸就护城河 ................................ 7

2.1 燃料电池系统自主研发,性能国内外处于领先地位 ................................. 7

2.2 成本控制超预期,采用多路线降本 .......................................................... 9

3. 立足上海,公司是上海示范城市群龙头企业 ............................................. 11

4. 拟募集资金 10.6 亿元,扩产以支持后续订单放量 .................................... 12

5. 风险提示 ................................................................................................... 14

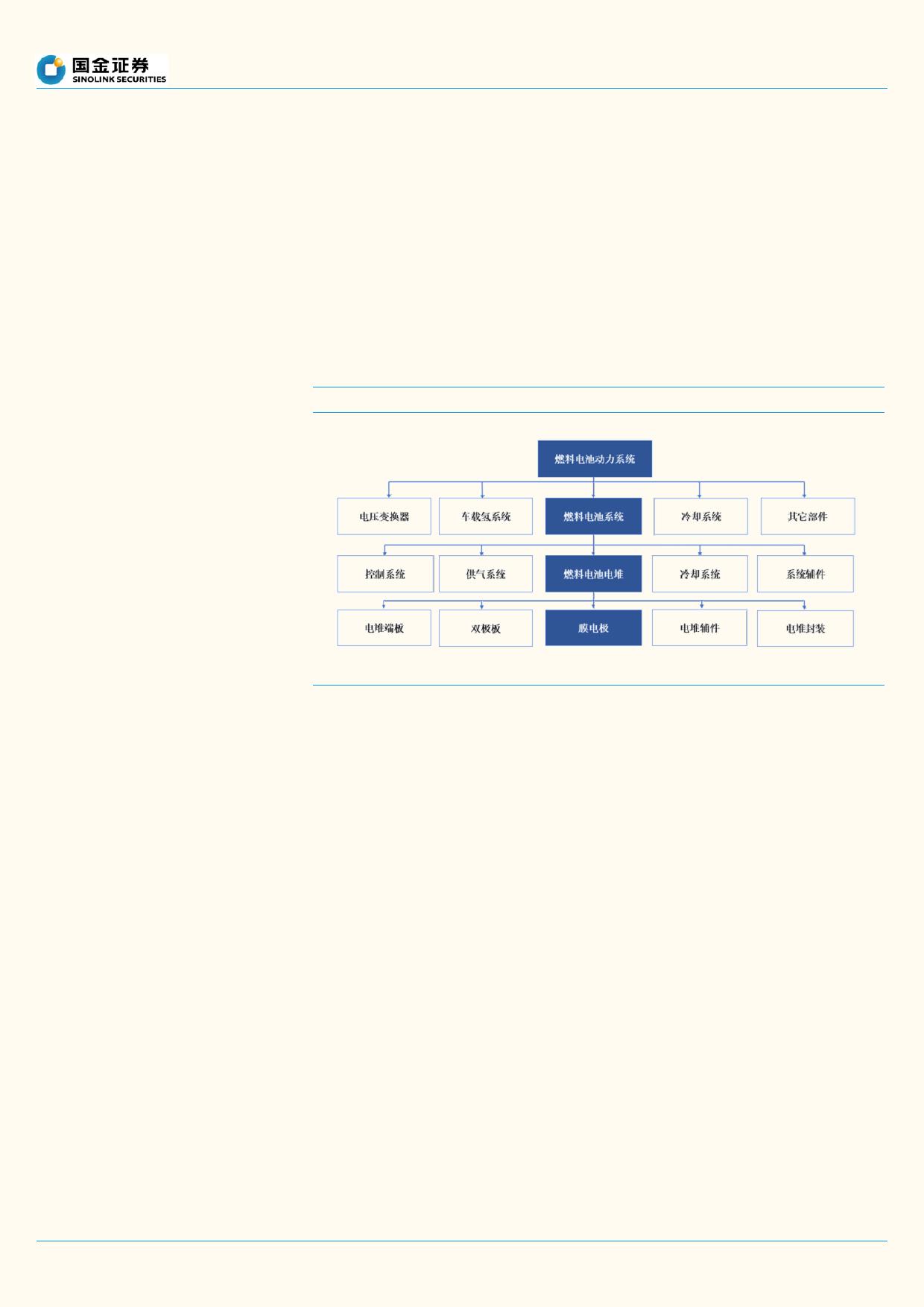

图表 1:公司产品覆盖环节................................................................................ 3

图表 2:公司股权结构图 ................................................................................... 4

图表 3:2019-2021 年公司营业收入及增速 ...................................................... 4

图表 4:2019-2021 年公司研发投入及其占营业收入的比例 ............................ 4

图表 5:2019-2021 年公司毛利率同行业对比 .................................................. 5

图表 6:2019-2021 年燃料电池系统毛利率同行业对比 .................................... 5

图表 7:2019-2021 年燃料电池系统单位功率售价同行业对比(万元/kW) .... 5

图表 8:2019-2021 年公司应收账款同行业对比 ............................................... 6

图表 9:2019-2021 年公司应收账款回款情况 .................................................. 6

图表 10:2019-2021 年公司收入分季度占总营业收入比例 .............................. 6

图表 11:2019-2021 年公司前五大客户情况 .................................................... 7

图表 12:2019-2021 年公司分产品占总营业收入比例 ..................................... 8

图表 13:公司主要生产工艺.............................................................................. 8

图表 14:公司燃料电池系统性能参数对比 ........................................................ 8

图表 15:公司燃料电池电堆性能参数对比 ........................................................ 9

图表 16:2019-2021 年公司采购上海唐锋膜电极金额及占采购总额比例 ...... 10

图表 17:公司膜电极性能参数 ........................................................................ 10

图表 18:2019-2021 年公司燃料电池系统单位功率售价(万元/kW) ........... 10

图表 19:公司产品成本分布及降本路径 ......................................................... 11

图表 20:2019-2021 年公司营业收入分地区(万元) ................................... 11

图表 21:2021-2022 年9月上海各系统商装机量占比 ................................... 12

图表 22:2022 年1-9 月全国各系统商装机量占比 ......................................... 12

图表 23:公司燃料电池系统产销情况 ............................................................. 12

图表 24:公司燃料电池电堆产销情况 ............................................................. 12

图表 25:公司募集资金运用项目 .................................................................... 13

VIP

VIP