◼重点组合:通威股份、大全能源、联泓新科、中环股份、亿华通、东岳集团H、兰石重装、美锦能源

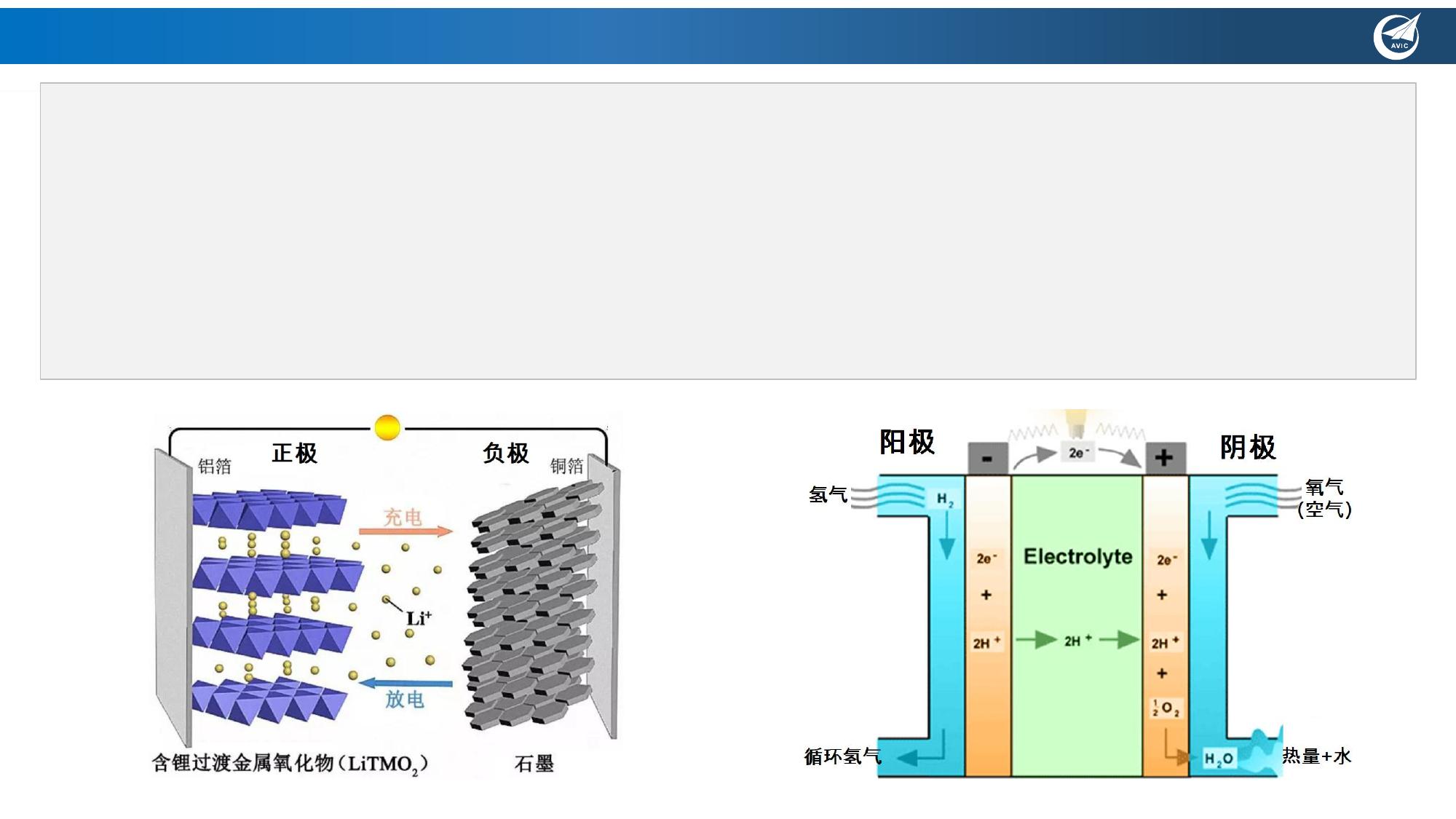

◼本周专题研究:氢能具有储能容量大、液氢储能密度高、可实现高续航、并保持良好低温性能、低碳等优势,结合风电光伏核电使用可以减少

我国能源对外依赖,除了膜材料和重要阀门外、配套的原材料和零部件均可国产,未来可实现规模效应快速降本。氢能产业链亟需突破的环节

包括高纯氢气获取、氢储运、氢能反应与载荷装备、质子交换膜与膜电极等核心制造环节等。目前氢能主要用于工业部门,在多国的政策驱动

下,未来从商用车/专用车/工程机械到乘用车领域的应用将有望加速。未来氢能领域有望取得能源与科技的双重突破。

◼行业观点与跟踪:

➢行业观点:在全球石油、天然气、煤炭等传统能源价格维持高位的背景下,绿色能源的性价比和长期投资价值将更具优势。尽管各国可能放缓“碳达峰、碳中和”

的短期需求,但以欧洲为代表的“能源独立”需求和以东亚、东南亚为代表的“工业化与城镇化”需求会加速多种新能源技术的普及。其中光伏和风电的建设速

度较快、成本持续降低、基本无贸易壁垒,未来有望加速放量,同时氢、锂电池等储能技术也有望加速普及,解决消纳和风光的季节性、地域性限制等痛点。

➢光伏:为了应对地缘冲突和全球能源混乱,欧盟委员会提出了RE Power EU计划,将构建多元、清洁能源体系,计划新增太阳能光伏发电装机容量目标为2025年

超320GW(当前2倍)、2030年达600GW。 国内经济承压,预计未来将增加稳增长的投资,其中绿色能源为代表的新基建有望得到政策和资金倾斜。在全球通

胀和下游需求走强的背景下,上游的价格可能维持高位、甚至创新高,光伏上游的硅料、EVA粒子等领域的中短期投资收益或将更高,下游可通过技术革新带动

成本降低。若欧盟、东南亚等地区也加速光伏投资,或对组件价格上涨有一定的容忍度,未来全产业链或将全面量价双升。重点关注:通威股份、大全能源、合

盛硅业、协鑫科技H、中环股份、天合光能、隆基股份、联泓新科、福斯特、福莱特。

➢氢能:欧洲清洁氢合作组织5月18日发布《2021-2027年氢能战略研究与创新议程》报告,制定相关重点领域的阶段性发展指标。3月23日国家发改委与能源局印

发《氢能产业发展中长期规划(2021-2035年)》,对氢能做了15年长远规划、制定了三个五年维度的发展目标。年初以来,中石油、中石化、国电投、国家能源

集团、华电、三峡集团、中车、东方电气、中国船舶、国家电网、中国能建、中国电建、中国电信等多家央企国企均已加速布局氢能产业。1月五部委批复河北、

河南两大氢能示范城市群。在技术不断成熟、成本逐步降低后,氢能行业的全球引爆点悄然临近。重点关注:亿华通、东岳集团H、泛亚微透、兰石重装、中集安

瑞科H、美锦能源、中国旭阳集团H、雄韬股份。

中航新能源投资观点

VIP

VIP