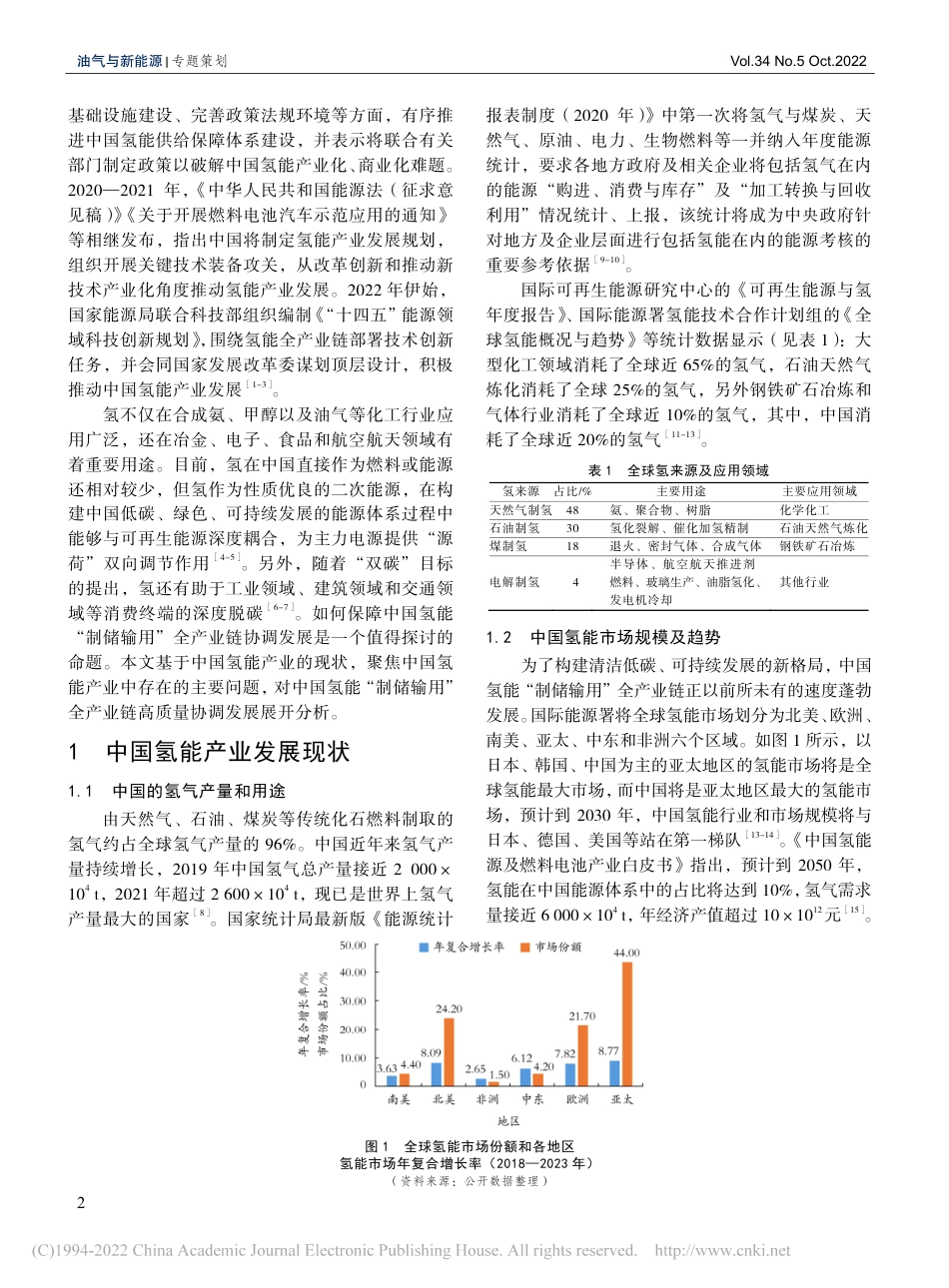

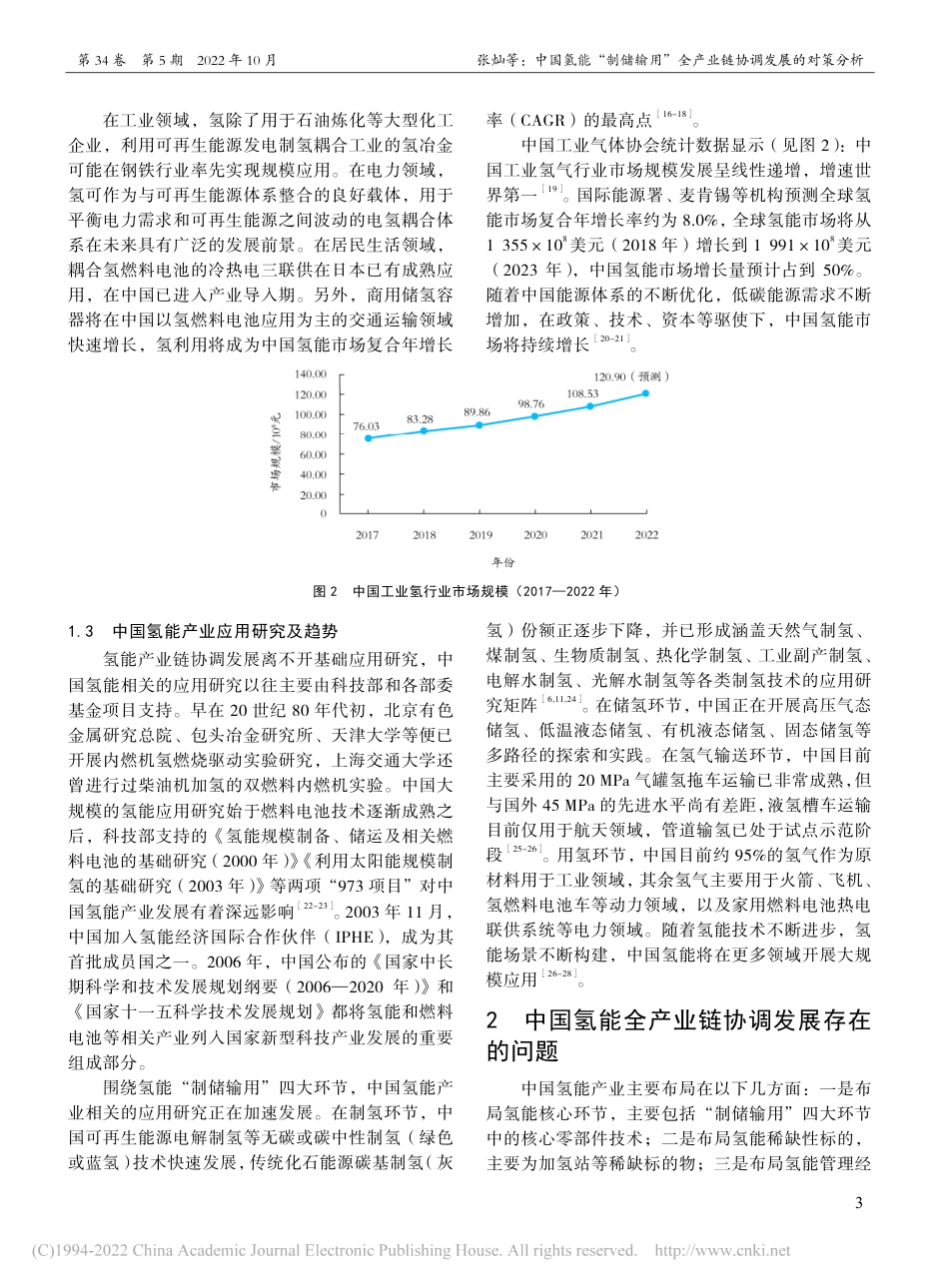

2022 年 10 月 油 气 与 新 能 源 第 34 卷 第 5 期 1 文章编号:2097-0021(2022)05-0001-07 中国氢能“制储输用”全产业链 协调发展的对策分析 张灿1,张明震2,陈凡3 1.中国矿业大学(北京)管理学院(决策科学与大数据研究院);2.中国产业发展促进会氢能分会; 3.宁波大学中国乡村政策与实践研究院 引用:张灿,张明震,陈凡.中国氢能“制储输用”全产业链协调发展的对策分析[J].油气与新能源,2022,34(5): 1-7. 摘要:“双碳”目标下,氢能大有可为,如何保障中国氢能“制储输用”全产业链协调发展值得探讨。分析了中国氢能产业的现状,认为目前中国氢产量、氢市场规模以及部分应用技术虽然在全世界具有优势,但中国制氢仍以传统化石燃料制氢和工业副产物为主。指出中国氢能产业链的协调发展要求中国不断攻克关键核心技术,加快发展可再生能源等无碳或碳中性制氢技术,并不断降低储氢、运氢、用氢等环节的综合成本。同时,还应加强品牌和产品差异化建设,构建完善的产业发展政策体系,出台更精准的财政税务标准以及进一步厘清产业主管部门职责。 关键词:氢能;产业发展;能源结构;能源政策;高质量发展 中图分类号:F403,TK91 文献标识码:A DOI:10.3969/j.issn.2097-0021.2022.05.001 Suggestions for Coordinated Development of China Hydrogen Energy Industry Chain ZHANG Can1, ZHANG Mingzhen2, CHEN Fan3 1.School of Management, China University of Mining and Technology (Beijing); 2.China Association for the Promotion of Industrial Development, Hydrogen Energy Industry Promotion Association; 3.Institute of Chinese Rural Policy and Practice, Ningbo University Abstract: Hydrogen energy has unique advantages under the goal of carbon peaking and carbon neutrality, and it is an important proposition to ensure the coordinated development of hydrogen energy industry in China. This paper firstly analyzes the current situation of China's hydrogen energy industry. Although China has great advantages in hydrogen production, hydrogen market scale and some application technologies in the world, hydrogen production in China...