请务必阅读正文之后的免责条款部分

全球视野 本土智慧

云川桂市场:平价风电发展新势力

除广西地区异军突起,成为平价风电的后起之秀之外,云南和四川两地也蓄势待发。2020 年3月10 日,云南省能源局

工作会议表示,2020 年要重点做好 9 项重点工作任务之一为科学有序推进新增 8GW 风电、3GW 光伏布局与建设。我

国云南省水电资源丰富,“十三五”中期以来因能源双控及环保压力,东部高耗能产业持续向西部转移,云南省具备较低

电价优势,2016 年提出 2025 年前打造铝、铜、铅锌 3个千亿元产业链条和 500 亿元的锡产业链,推动云南千万吨级炼

油 基地配套石化项目和云南石化产业园等重大项目建设,并延伸发展硅光伏、硅电子、硅化工、碳化硅等产业,实现水

电硅材一体化发展。然而由于水电在每 年第四季度和第一季度处于枯水期,电力供应无法完全匹配落地的高耗能企业用

电需求,而云南风电每年 10 月至次年 4月为主要出力期,与枯水期基本吻合。因此发挥风水互补特点,是减少枯水期电

力枯竭问题的重要手段。

今年 2月28 日四川省能源工作会议也提出,2020 年四川省将有序推进凉山风电基地规划建设,结合水库电站建设推进

风光水互补开发规划编制及项目开发。2020 年四川省预计新增风电装机 1.8GW,新增光伏装机 0.5GW。未来随着我国

白鹤滩、乌东德直流工程的投运,西南地区的电力外送能力将持续增加,风电和光伏作为本地消纳的清洁能源将迎来新

的春天。

平价风电注定只是强者的蛋糕

我们回顾国际市场的发展历史,海外市场的风电单机功率从 2017 年开始快速提升到 3MW 以上,2018年又快速向 4MW

以上提升。2018 年以来随着欧洲海上风电的发展,海外机组大型化进程加快,从而市场格局继续演化。海外主流风机厂

商从原来 6-7 家快速向头部 3家集中,Senvion、Suzlon 和Nordex 由于竞争过程当中没有跟上研发节奏,产品过于依赖

区域市场或者细分市场,一旦需求阶段性波动就陷入经营不善的局面。国际市场演变也为国内开发商带来警示。设备厂

商经营陷入困境,开发商庞大的风电资产将缺少必要的运维服务和质量保证。

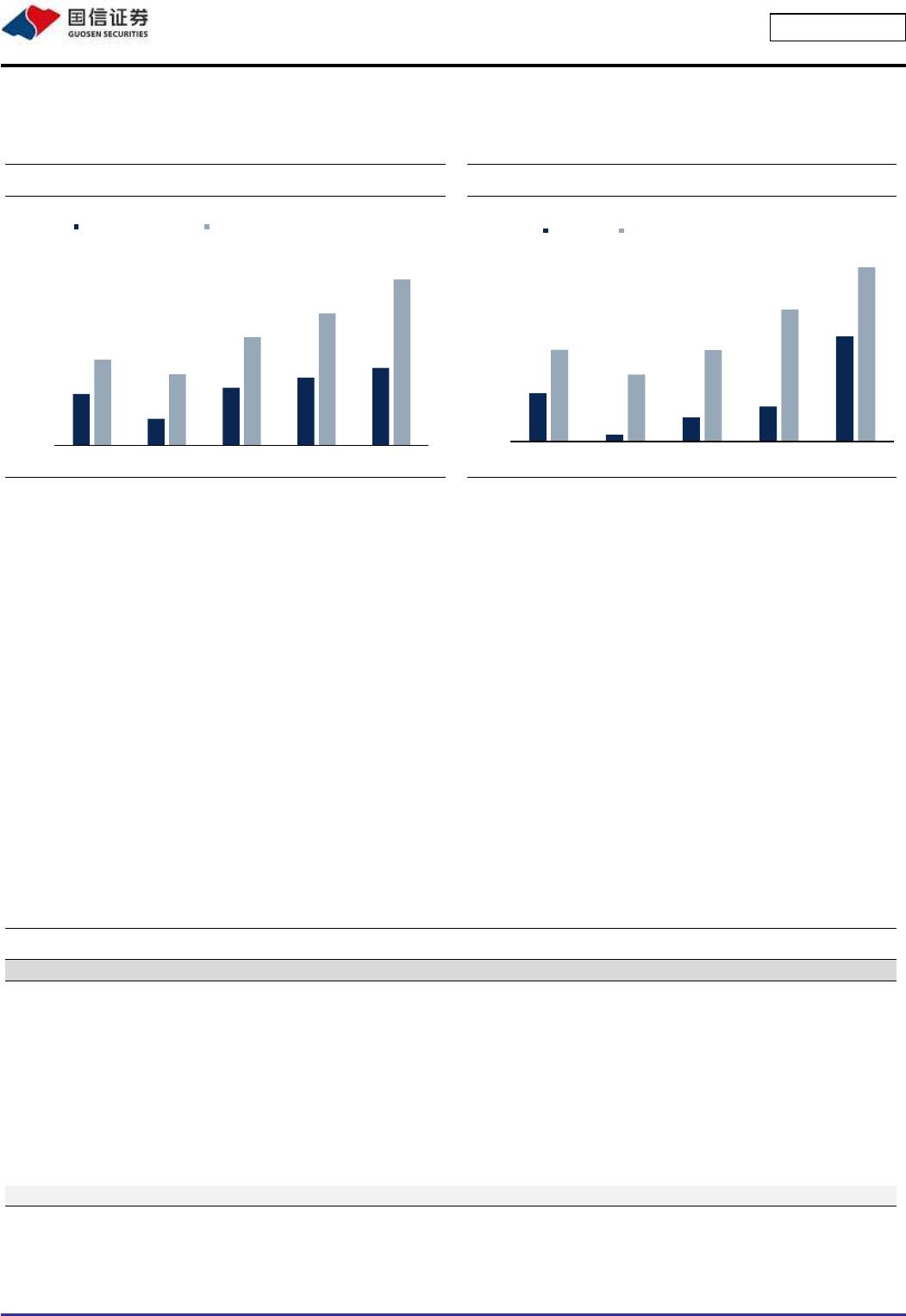

图5:2019 年与 2018 年海外风机厂前三名份额变化

因此借鉴国际市场的情况,未来国内的平价风电市场必然是竞争格局集中:下游客户会选择他们最信任的合作伙伴,给

予较高比例的份额,而不是像过去市场格局相对分散,过度低价竞争,20-25 家主机厂商活跃在中国的风电市场。开发

商会更加重视机组的技术先进性,产品质量保证,历史运行记录,主机厂商的财务实力等,而这也意味着更加合理的价

格竞争和合理的毛利率水平。

考察 2019 年招标的情况,平价风电大基地的市场份额极为集中。国电投乌兰察布 6GW 项目分给只有 5家主机厂商;中

广核兴安盟 3GW 项目,只有两家主机厂商中标。我们预期未来仍然维持这种趋势,最终只有 5-6 家主机厂商分享 90%

以上的平价项目订单。这种集中的局面在风塔、海底电缆行业也一样会出现。当风电产业进入到平价阶段,业主更加重

视设备质量和技术领先性的时候,市场份额必然加速集中。当行业进入到产品全面升级阶、技术迭代加快阶段,市场份

额也必然集中。竞争格局集中有利于形成合理的供需关系和价格水平,制造端会保留合理的利润。而随着市场份额的提

升,领先主机厂商的营收规模预期不会比十三五期间明显下滑,而毛利率将停留在持续改善的通道上。

3.30

2.91

3.29

3.76 3.80

2.00

2.50

3.00

3.50

4.00

4Q17 1Q18 2Q18 3Q18 4Q18

36.5% 34.5%

18.5% 25.1%

14.9% 18.7%

合计, 69.9%

合计, 78.3%

0%

20%

40%

60%

80%

100%

2018 2019

VIP

VIP