ESG 投资及其在碳中和、碳达峰上的体现

引言:1992 年,联合国环境规划署提出,希望金融机构能将企业的环境保护、社

会责任和公司治理表现纳入决策过程中。随后,环境(E)、社会(S)和治理

(G)三个因素逐步成为国际社会衡量经济主体可持续发展能力最主要的三个维

度,ESG 也因此成为企业非财务因素评价的重要框架之一。从历史上来看,欧洲

将可持续性纳入政治和经济框架方面的努力最为显著。拜登上台后,美国在应对

气候变化问题上也出现了转变——设立总统气候问题特使一职并任命前国务卿约

翰·克里担任。当下,我国可借鉴海外市场在 ESG 方面的实践,推动经济转型、促

进资本市场创新。

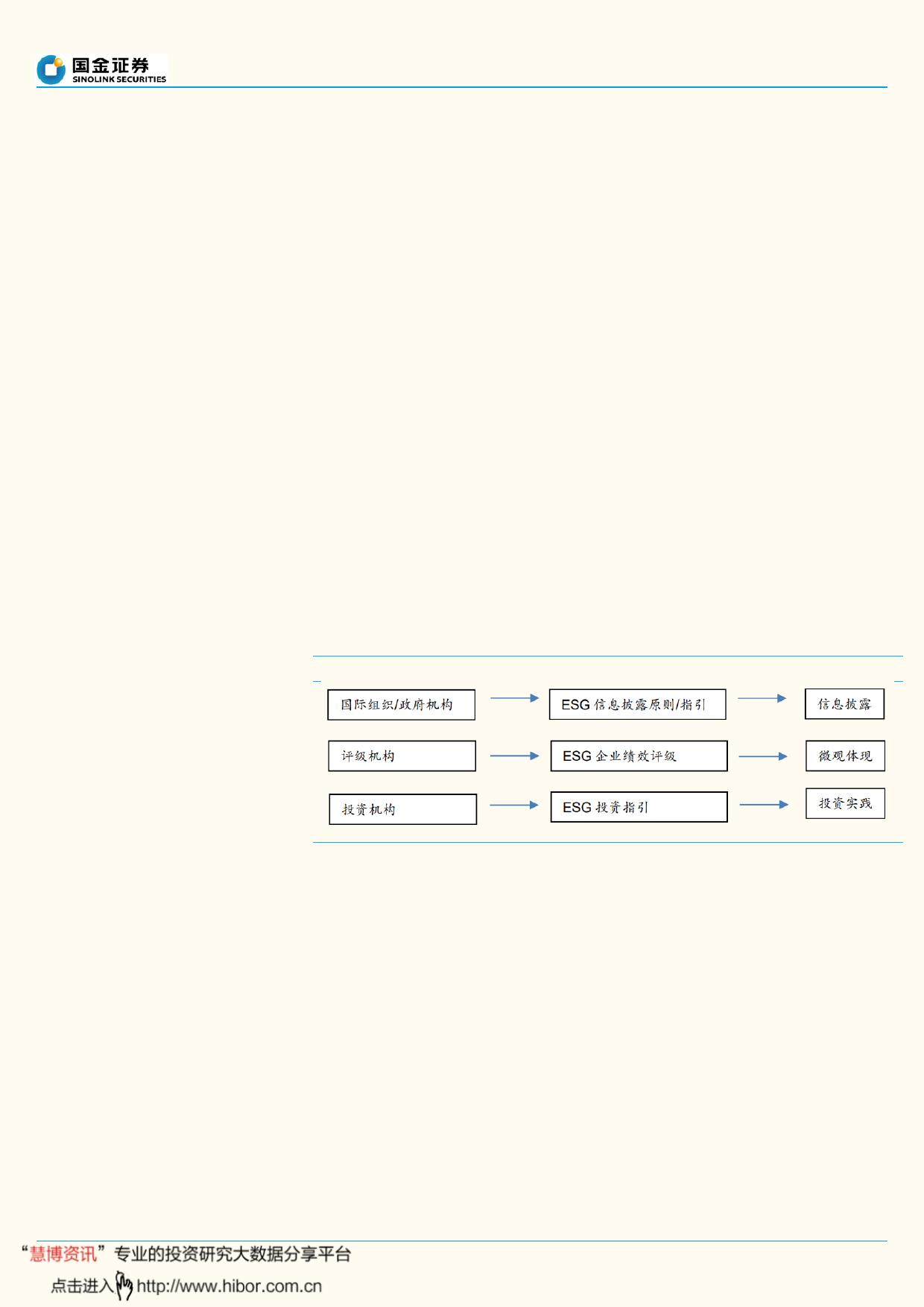

一、ESG 的投资理念及策略是什么?环境、社会和公司治理(ESG)是指公司经营决

策和行为在环境、社会责任和公司治理三个维度的体现。目前来看,具有相对成

熟ESG 评价体系的机构包括 MSCI、汤森路透和商道融绿。从企业价值定义来看,

ESG 更倾向非显性的相对价值法,在投资中的作用主要包括挖掘可持续发展企业

和提升风险防御能力,在获得长期稳定回报之外,降低投资组合的回撤率。ESG

投资策略主要分为:整合策略、筛选策略、股东参与策略和影响力投资。分国别

来看,欧洲利用负面筛选和规则性筛选策略较多,美国主要利用整合策略和影响

力投资策略来完成 ESG 投资。

二、当前全球对于 ESG 概念和金融产品的需求出现爆发式增长。在疫情发酵之

前,全球对于 ESG 的关注主要集中在气候变化和可持续发展两方面。疫情发酵

后,市场意识到疫情反应不仅仅是全球环境问题,另外还反应了不同公司在应对

疫情中暴露出现的公司治理问题,ESG 中“S”和“G”的问题凸显。危机应对的策略将

从公司治理和社会责任两个方面影响公司整体的 ESG 评分。通过完善公司治理可

以在危机时期降低公司 ESG 评分的波动,并通过 ESG 金融指数直接作用于市场投

资者对公司的投资期望,以至于可持续发展基金成为了疫情后资本市场的安全

垫。从产品来看,ESG相关的股票类和固定收益率 ETF 产品均出现了爆发式增长。

2021 年1-4 月,全球 ESG 相关的债券发行额相比 2020 年全年总额增长 60%以上。

从全球范围来看,未来 1-2 年ESG 有四大趋势值得关注:1)ESG 数据的质量和透

明度将持续改善;2)拜登政府在应对气候方面的基调发生了较大的变化;3)

“ESG”中的“S”领域存在的问题在疫情后被放大;4)从投资方面来看,全球绿色债

券升温。

三、ESG 投资是我国落实碳中和碳排放的主要抓手之一。虽然我国绿色债券市场

发展较快,发行规模现已位居世界第二,但有关 ESG 的市场发展依然不够成熟,

主要体现在以下几个方面:1)监管机构还未对 ESG 信息披露进行强制要求,且

披露内容、披露标准缺乏统一的规范;2)国内市场上真正开展 ESG 投资的规模并

不大,所以需要尽快展开投资者教育,并推进可投资标准化的 ESG 产品。往后

看,ESG 投资将作为我国落实碳中和碳排放的主要抓手,推广 ESG 正是推动中国

经济高质量发展的重要工具。从资本市场回报率来看,美国企业 ESG 得分较高的

企业长期表现较优,且呈现波动率较低的特征。我国 ESG 相关股票存在绿色溢

价。预计为实现碳中和碳达峰,一些 ESG 评分较低的传统行业有望在碳中和的趋

势中重塑竞争优势,通过产业升级、走出差异化的成长企业,将拉动长期投资回

报上升。

风险提示:ESG 投资定位不清晰,相关服务和政策界定困难;政策方向出现变

化;企业主体对于 ESG 的认知和判断出现较大失误。

VIP

VIP