17

2021.05 可持续发展经济导刊 |

建设中“边做边学”,开展阶段性评估效果、总结经验

并针对下一阶段的碳市场制度进行设计和完善。从各

国的经验来看,建立核查机制、提高数据质量、合理

设定配额总量和推动有偿分配以及政府侧释放持续且

坚定的减排意愿,是稳定碳价、发展碳交易制度的核

心问题。

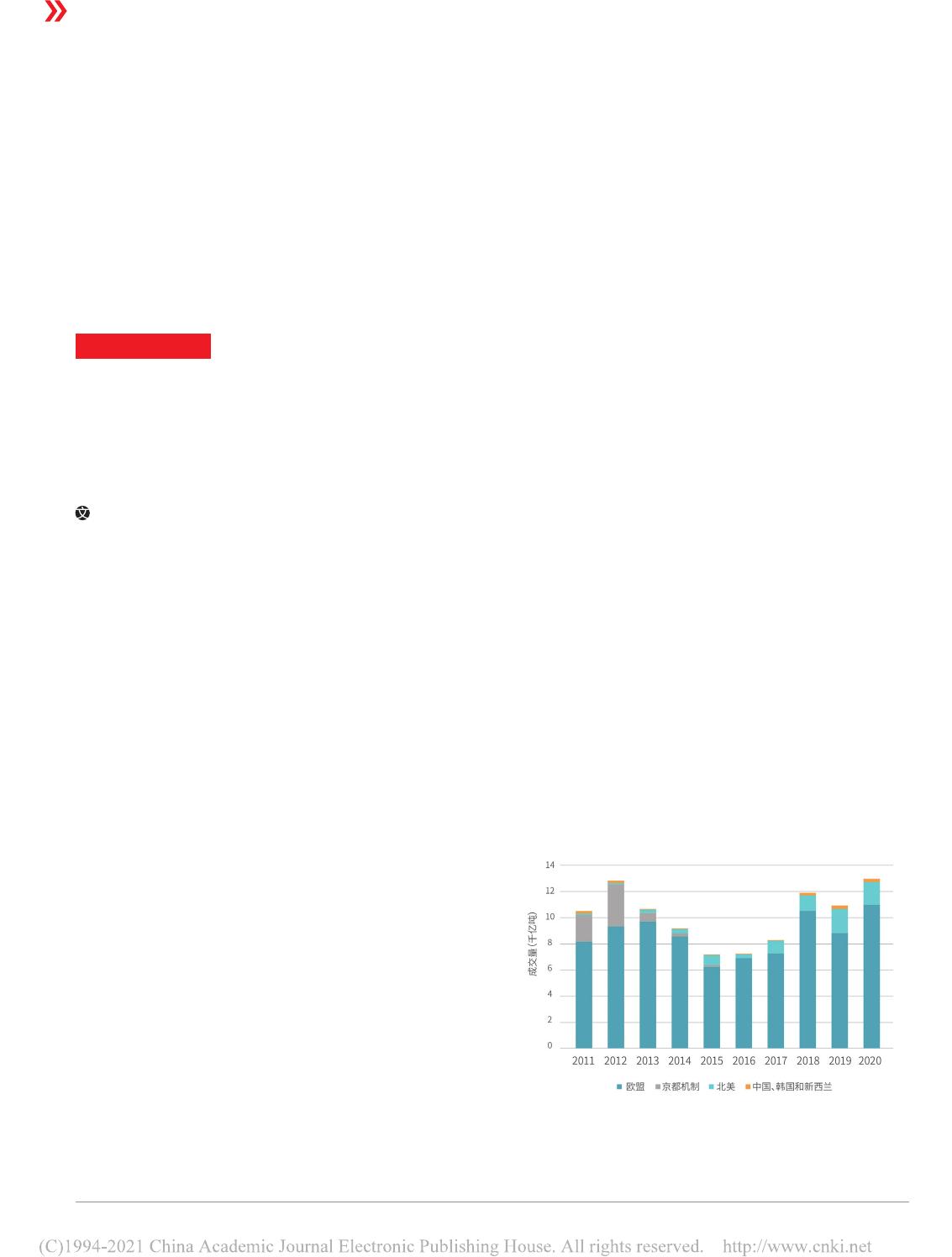

二、中国碳市场建设历程和展望

( 一 ) 试点运行为全国碳市场积累经验

早在 2005 年,中国便活跃在国际碳市场中,参与

清洁发展机制(CDM)的项目开发和减排量交易,为

我国在碳市场方面的人才培养、方法学及技术等积累

了丰富的经验。随着中国从“十二五”起逐步重视国

内低碳发展,落实国内低碳政策,我国碳市场开始蓬

勃发展。

2011 年 10 月,国家发展改革委发布《关于开展

碳排放权交易试点工作的通知》,北京、上海、天津、

重庆、湖北、广东和深圳七个试点碳市场启动顶层设

计和市场建设。

2013 年,试点陆续开始进行交易。2015 年,国家

发展改革委发布《温室气体自愿减排交易管理暂行办

法》,参照 CDM 机制建立了中国温室气体自愿减排交

易机制,试点不仅交易自身配额,也可以购买自愿减

排量来抵消自身排放。

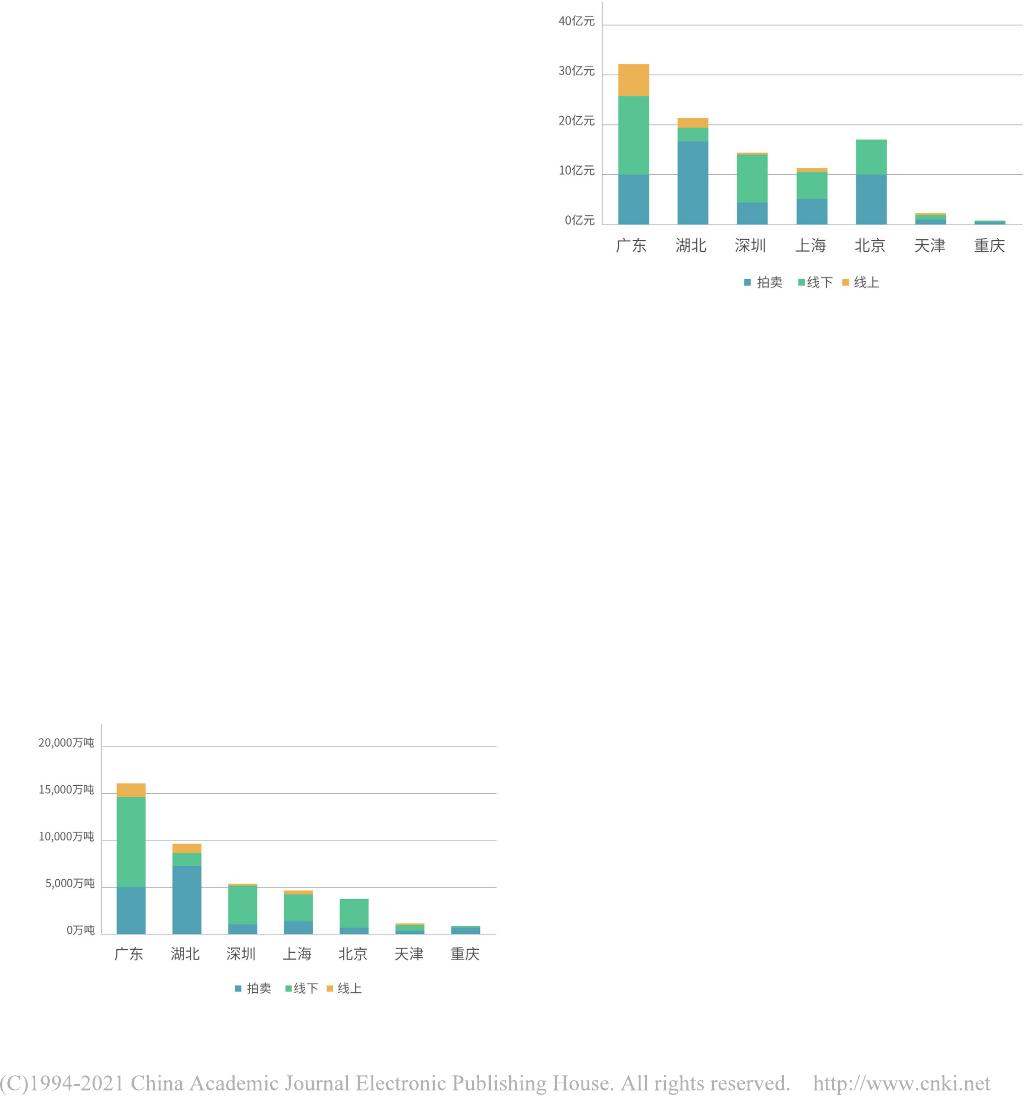

截至 2020 年底,试点碳市场累计成交二氧化碳当

图 2 试点碳市场累计成交量(截至 2020 年 12 月 31 日)

图 3 试点碳市场累计成交额(截至 2020 年 12 月 31 日)

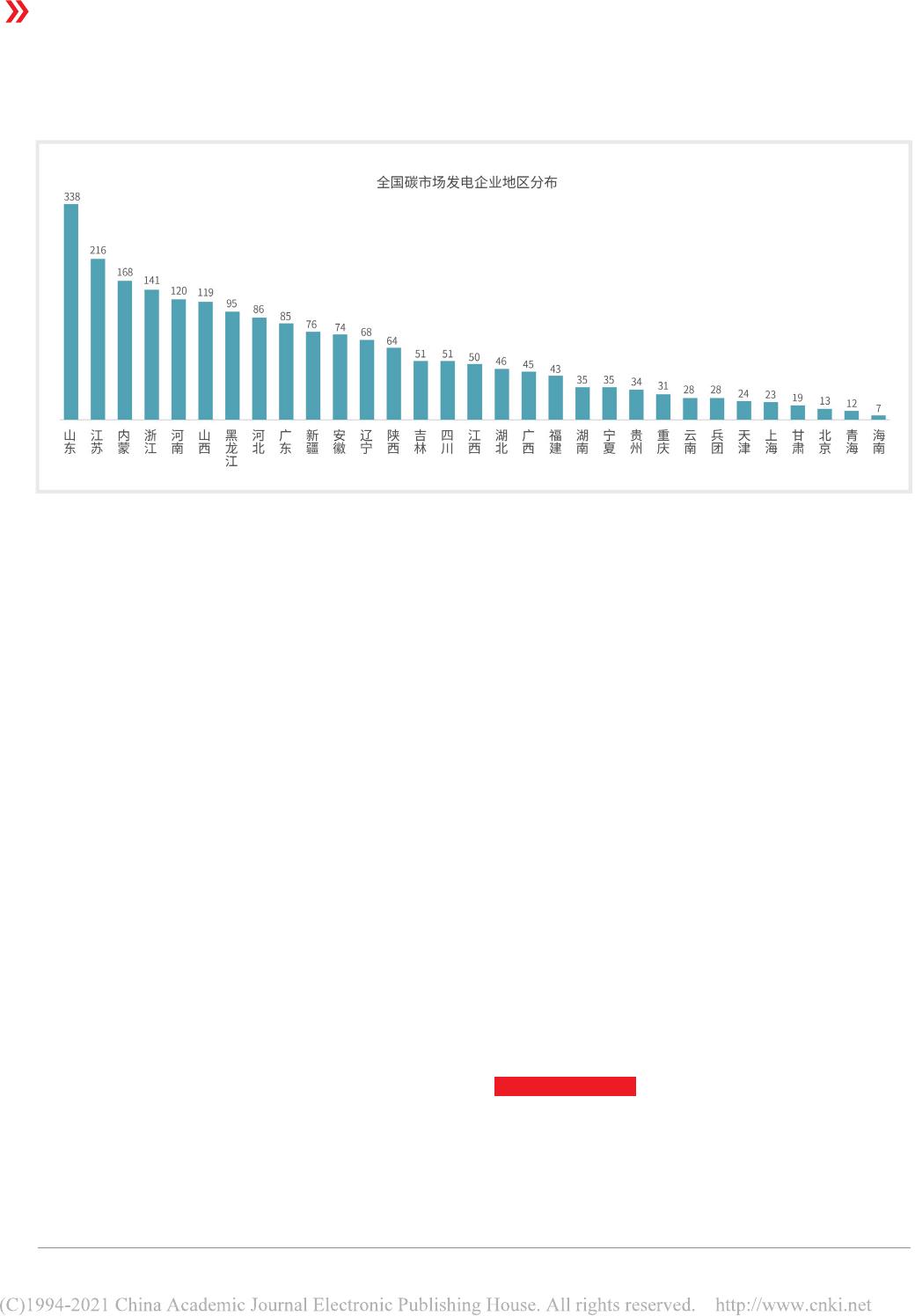

( 二 ) 全国碳市场将正式启动

2014 年 , 在国家发展改革委的组织和指导下 , 借

鉴试点碳市场建设经验 , 开始全国碳市场制度顶层设计

和建设。

2017 年 12 月 19 日,国务院碳交易主管部门及其

主要支撑机构由国家发展改革委转隶至生态环境部后,

加快全国碳市场建设,于 2020 年 12 月发布《碳排放

权交易管理办法(试行)》和《2019-2020 年全国碳排

放权交易配额总量设定与分配实施方案(发电行业)》,

2021 年 1 月公布了《全国碳排放权交易管理办法(试

行)》。管理办法、配额分配方案、重点排放单位名单,

3 个文件构成了全国碳市场的纲领性文件。

全国碳市场的第一个履约周期从 2021 年 1 月 1 日

正式启动,截止到 12 月 31 日,共覆盖 2225 家发电企

业和自备电厂,二氧化碳排放总量占我国能源活动二

氧化碳排放的 40% 以上,超过 40 亿吨。并且,在水

泥、有色、钢铁、石化、化工、造纸、民航等行业条

件成熟后,将被逐步纳入全国碳市场管控。

量 4.3 亿吨,总计 100 亿元。经过多年的探索,试点

碳市场减排效果明显,碳排放从总量到强度呈现双降

趋势。目前各试点地区在体系的设计和运行方面均积

累了丰富的经验,并从实践上比较和验证了各种不同

政策设计的适用性,为建设全国统一碳市场积累了经

验、奠定了基础。

VIP

VIP