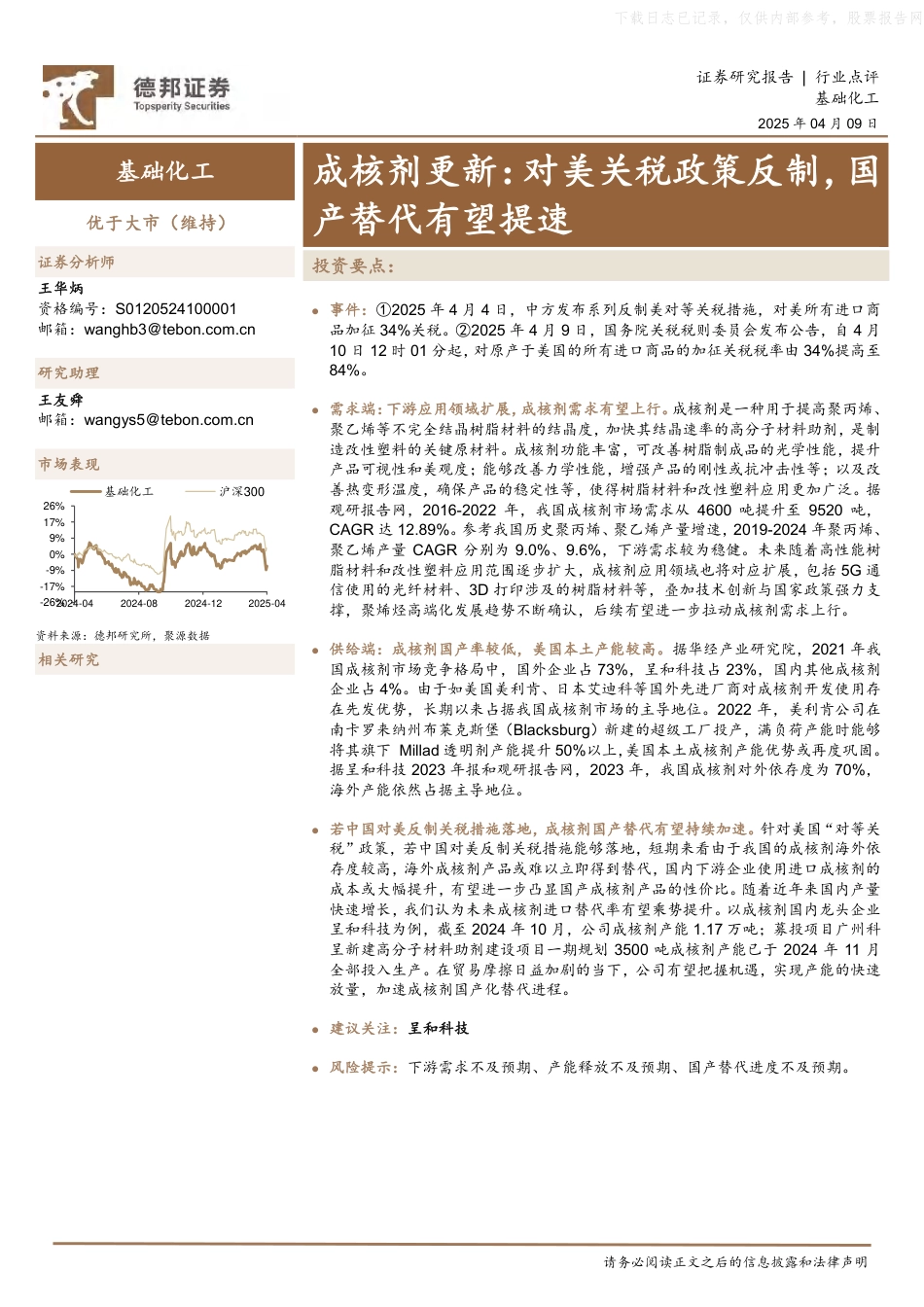

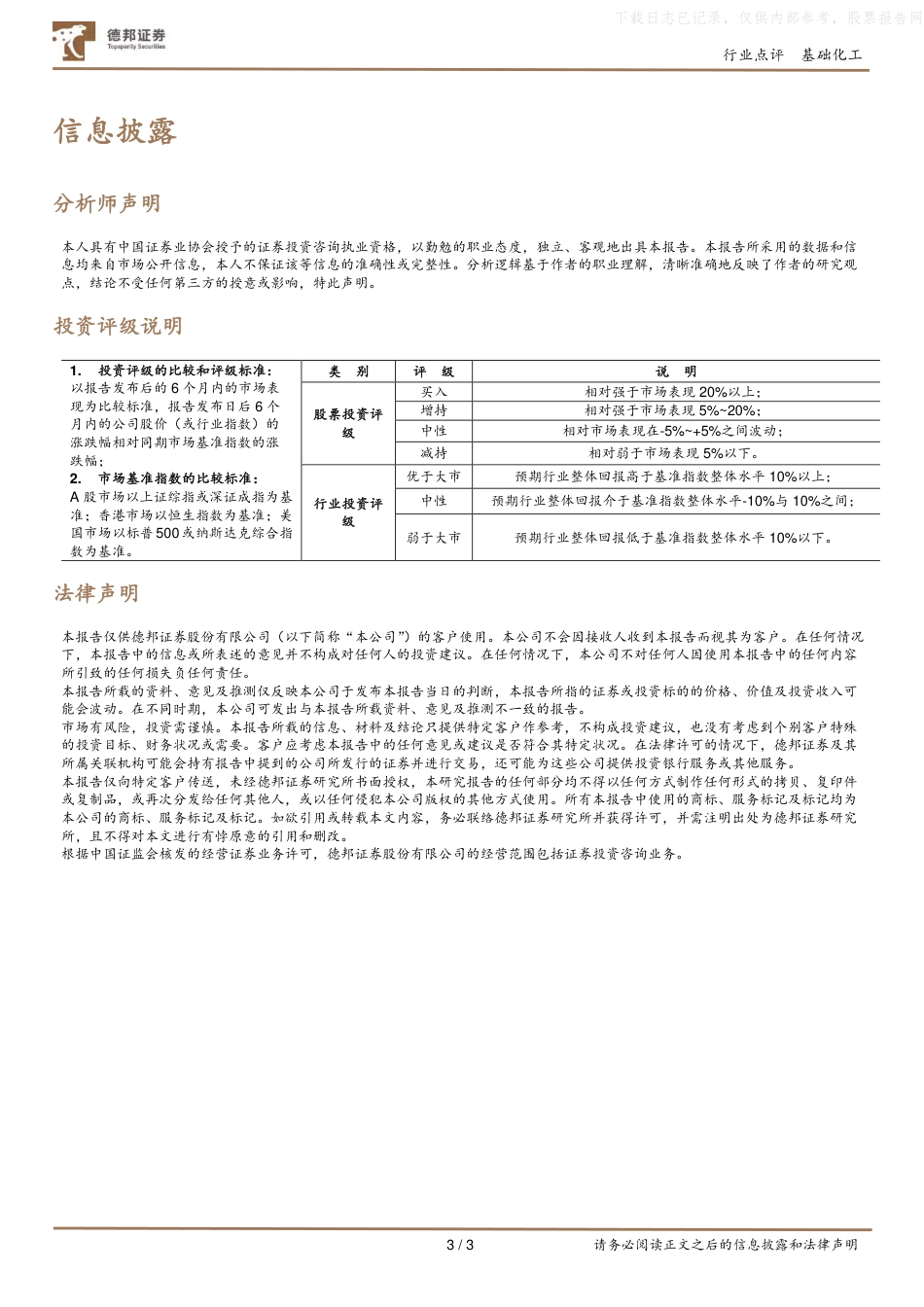

请务必阅读正文之后的信息披露和法律声明[Table_Main]证券研究报告|行业点评基础化工2025年04月09日基础化工优于大市(维持)证券分析师王华炳资格编号:S0120524100001邮箱:wanghb3@tebon.com.cn研究助理王友舜邮箱:wangys5@tebon.com.cn市场表现资料来源:德邦研究所,聚源数据相关研究成核剂更新:对美关税政策反制,国产替代有望提速[Table_Summary]投资要点:事件:①2025年4月4日,中方发布系列反制美对等关税措施,对美所有进口商品加征34%关税。②2025年4月9日,国务院关税税则委员会发布公告,自4月10日12时01分起,对原产于美国的所有进口商品的加征关税税率由34%提高至84%。需求端:下游应用领域扩展,成核剂需求有望上行。成核剂是一种用于提高聚丙烯、聚乙烯等不完全结晶树脂材料的结晶度,加快其结晶速率的高分子材料助剂,是制造改性塑料的关键原材料。成核剂功能丰富,可改善树脂制成品的光学性能,提升产品可视性和美观度;能够改善力学性能,增强产品的刚性或抗冲击性等;以及改善热变形温度,确保产品的稳定性等,使得树脂材料和改性塑料应用更加广泛。据观研报告网,2016-2022年,我国成核剂市场需求从4600吨提升至9520吨,CAGR达12.89%。参考我国历史聚丙烯、聚乙烯产量增速,2019-2024年聚丙烯、聚乙烯产量CAGR分别为9.0%、9.6%,下游需求较为稳健。未来随着高性能树脂材料和改性塑料应用范围逐步扩大,成核剂应用领域也将对应扩展,包括5G通信使用的光纤材料、3D打印涉及的树脂材料等,叠加技术创新与国家政策强力支撑,聚烯烃高端化发展趋势不断确认,后续有望进一步拉动成核剂需求上行。供给端:成核剂国产率较低,美国本土产能较高。据华经产业研究院,2021年我国成核剂市场竞争格局中,国外企业占73%,呈和科技占23%,国内其他成核剂企业占4%。由于如美国美利肯、日本艾迪科等国外先进厂商对成核剂开发使用存在先发优势,长期以来占据我国成核剂市场的主导地位。2022年,美利肯公司在南卡罗来纳州布莱克斯堡(Blacksburg)新建的超级工厂投产,满负荷产能时能够将其旗下Millad透明剂产能提升50%以上,美国本土成核剂产能优势或再度巩固。据呈和科技2023年报和观研报告网,2023年,我国成核剂对外依存度为70%,海外产能依然占据主导地位。若中国对美反制关税措施落地,成核剂国产替代有望持续加速。针对美国“对等关税”政策,若中国对美反制关税措施能够落地,短期来看由于我国的成核剂海外依存度较高,海外成核剂产品或难以立即得到替代,国内下游企业使用进口成核剂的成本或大幅提升,有望进一步凸显国产成核剂产品的性价比。随着近年来国内产量快速增长,我们认为未来成核剂进口替代率有望乘势提升。以成核剂国内龙头企业呈和科技为例,截至2024年10月,公司成核剂产能1.17万吨;募投项目广州科呈新建高分子材料助剂建设项目一期规划3500吨成核剂产能已于2024年11月全部投入生产。在贸易摩擦日益加剧的当下,公司有望把握机遇,实现产能的快速放量,加速成核剂国产化替代进程。建议关注:呈和科技风险提示:下游需求不及预期、产能释放不及预期、国产替代进度不及预期。-26%-17%-9%0%9%17%26%2024-042024-082024-122025-04基础化工沪深300下载日志已记录,仅供内部参考,股票报告网行业点评基础化工2/3请务必阅读正文之后的信息披露和法律声明图1:我国成核剂高度依赖海外产品(2021年)图2:2019-2024我国聚丙烯/聚乙烯产量及增速资料来源:华经产业研究院,德邦研究所资料来源:钢联数据,德邦研究所国外企业,73%呈和科技,23%国内其他企业,4%-10%0%10%20%0100020003000201920202021202220232024聚丙烯产量(万吨)聚乙烯产量(万吨)YOY(%)YOY(%)下载日志已记录,仅供内部参考,股票报告网行业点评基础化工3/3请务必阅读正文之后的信息披露和法律声明信息披露分析师声明本人具有中国证券业协会授予的证券投资咨询执业资格,以勤勉的职业态度,独立、客观地出具本报告。本报告所采用的数据和信息均来自市场公开信息,本人不保证该等信息的准确性或完整性。分析逻辑基于作者的职业理解,清晰准确地反映了作者的研究观点,结论不...

VIP

VIP