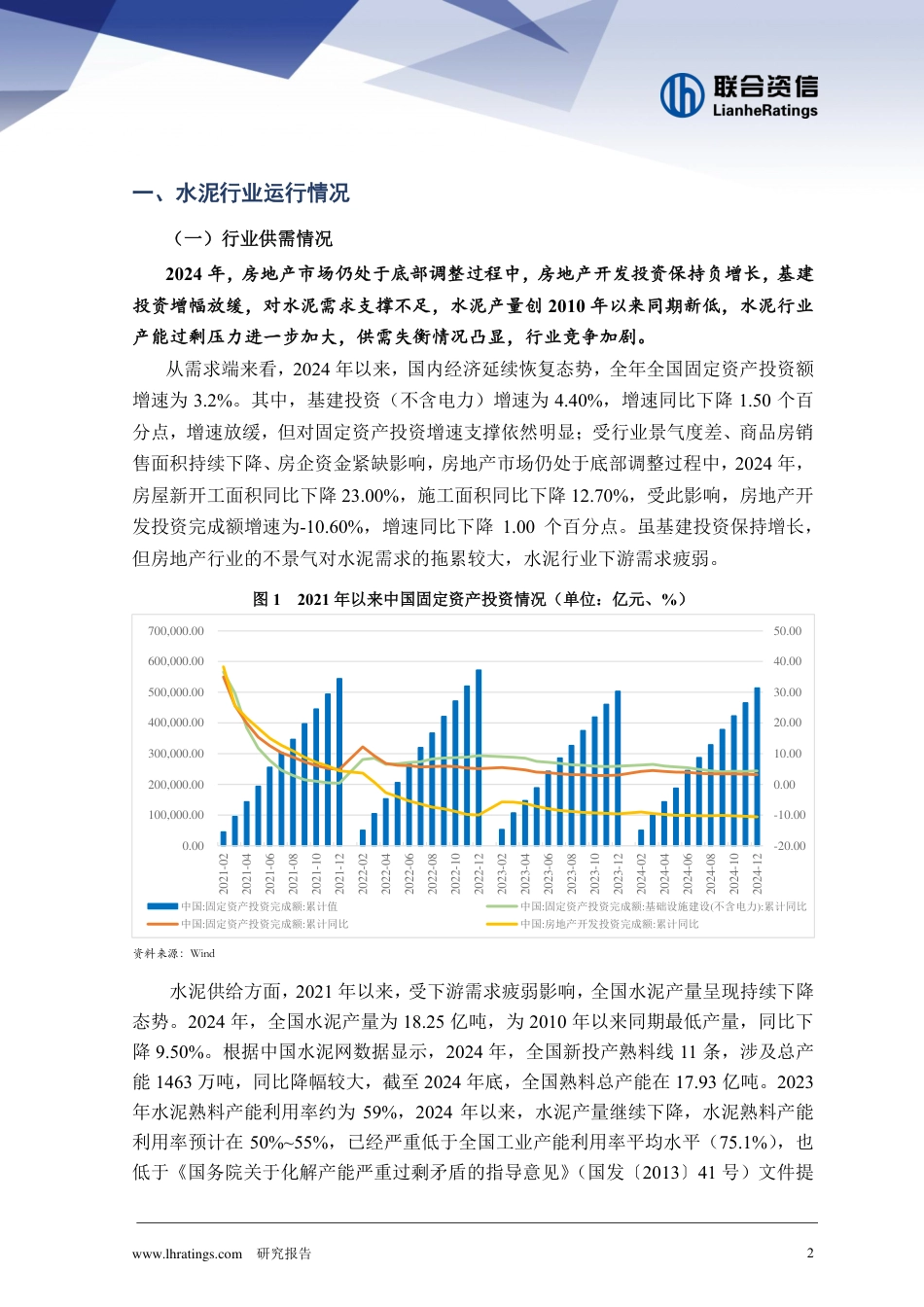

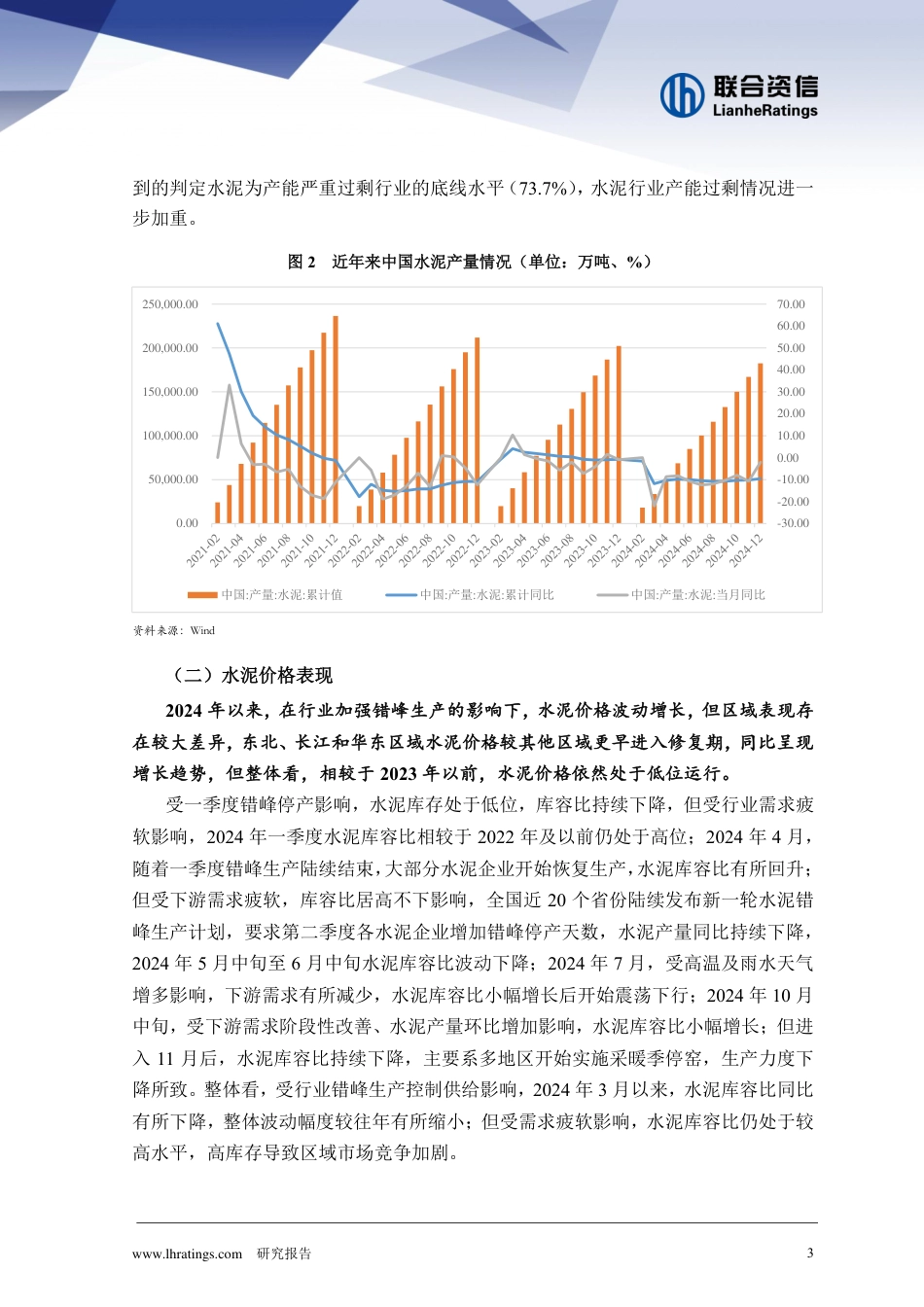

www.lhratings.com研究报告12025年水泥行业分析2024年以来,水泥需求仍然乏力,供需失衡致使行业竞争加剧,受行业加强错峰生产及自律停产影响,9月以来水泥价格进入增长通道,但依然低位运行,各区域水泥价格走势存在较大差异;煤炭价格虽波动下行但仍处相对高位,水泥行业效益持续下降。国家有关部门对水泥行业延续了“去产能”的结构性调整政策,多地错峰停窑时间延长,加大非采暖季错峰停产力度;且随着“双碳”目标的提出,水泥行业面临的环保、减能增效压力进一步加大,一定程度抑制水泥供给,但去产能进展仍缓慢,产能结构性过剩矛盾依然突出。展望未来,水泥需求难以显著恢复,政策端或将加大去产能力度,从长期看,采取直接或间接去产能政策势在必行;水泥价格回升依赖供给端错峰生产及自律停产执行情况,各区域或存在较大差异,预计水泥价格或将低位修复,但尚不具备持续增长条件。联合资信工商评级一部www.lhratings.com研究报告2一、水泥行业运行情况(一)行业供需情况2024年,房地产市场仍处于底部调整过程中,房地产开发投资保持负增长,基建投资增幅放缓,对水泥需求支撑不足,水泥产量创2010年以来同期新低,水泥行业产能过剩压力进一步加大,供需失衡情况凸显,行业竞争加剧。从需求端来看,2024年以来,国内经济延续恢复态势,全年全国固定资产投资额增速为3.2%。其中,基建投资(不含电力)增速为4.40%,增速同比下降1.50个百分点,增速放缓,但对固定资产投资增速支撑依然明显;受行业景气度差、商品房销售面积持续下降、房企资金紧缺影响,房地产市场仍处于底部调整过程中,2024年,房屋新开工面积同比下降23.00%,施工面积同比下降12.70%,受此影响,房地产开发投资完成额增速为-10.60%,增速同比下降1.00个百分点。虽基建投资保持增长,但房地产行业的不景气对水泥需求的拖累较大,水泥行业下游需求疲弱。图12021年以来中国固定资产投资情况(单位:亿元、%)资料来源:Wind水泥供给方面,2021年以来,受下游需求疲弱影响,全国水泥产量呈现持续下降态势。2024年,全国水泥产量为18.25亿吨,为2010年以来同期最低产量,同比下降9.50%。根据中国水泥网数据显示,2024年,全国新投产熟料线11条,涉及总产能1463万吨,同比降幅较大,截至2024年底,全国熟料总产能在17.93亿吨。2023年水泥熟料产能利用率约为59%,2024年以来,水泥产量继续下降,水泥熟料产能利用率预计在50%~55%,已经严重低于全国工业产能利用率平均水平(75.1%),也低于《国务院关于化解产能严重过剩矛盾的指导意见》(国发〔2013〕41号)文件提-20.00-10.000.0010.0020.0030.0040.0050.000.00100,000.00200,000.00300,000.00400,000.00500,000.00600,000.00700,000.002021-022021-042021-062021-082021-102021-122022-022022-042022-062022-082022-102022-122023-022023-042023-062023-082023-102023-122024-022024-042024-062024-082024-102024-12中国:固定资产投资完成额:累计值中国:固定资产投资完成额:基础设施建设(不含电力):累计同比中国:固定资产投资完成额:累计同比中国:房地产开发投资完成额:累计同比www.lhratings.com研究报告3到的判定水泥为产能严重过剩行业的底线水平(73.7%),水泥行业产能过剩情况进一步加重。图2近年来中国水泥产量情况(单位:万吨、%)资料来源:Wind(二)水泥价格表现2024年以来,在行业加强错峰生产的影响下,水泥价格波动增长,但区域表现存在较大差异,东北、长江和华东区域水泥价格较其他区域更早进入修复期,同比呈现增长趋势,但整体看,相较于2023年以前,水泥价格依然处于低位运行。受一季度错峰停产影响,水泥库存处于低位,库容比持续下降,但受行业需求疲软影响,2024年一季度水泥库容比相较于2022年及以前仍处于高位;2024年4月,随着一季度错峰生产陆续结束,大部分水泥企业开始恢复生产,水泥库容比有所回升;但受下游需求疲软,库容比居高不下影响,全国近20个省份陆续发布新一轮水泥错峰生产计划,要求第二季度各水泥企业增加错峰停产天数,水泥产量同比持续下降,2024年5月中旬至6月中旬水泥库容比波动下降;2024年7月,受高温及雨...

VIP

VIP