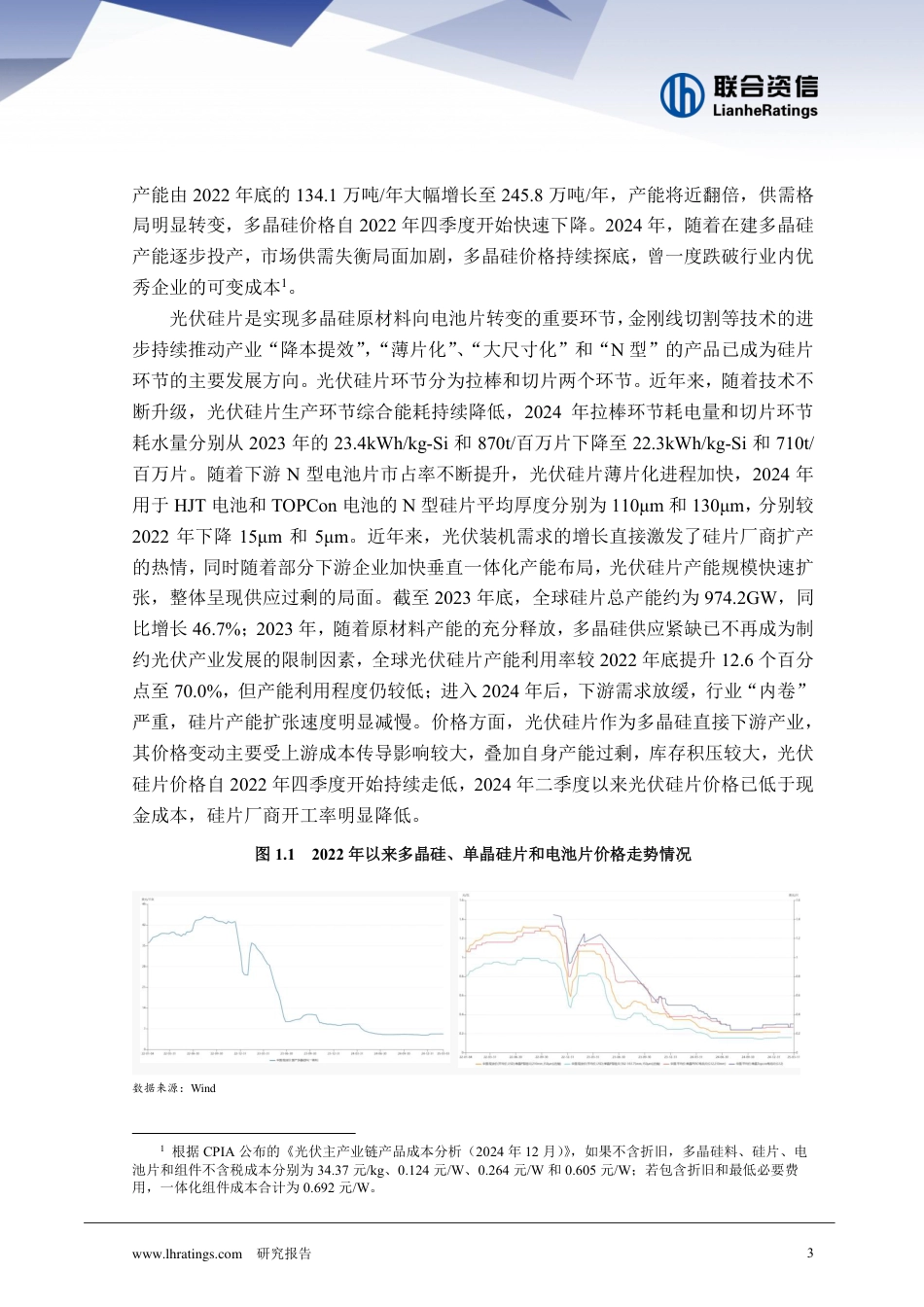

www.lhratings.com研究报告12025年光伏行业分析联合资信工商评级三部2024年,中国仍为全球最大的光伏市场,新增和累计光伏装机容量仍位居全球首位,但增速明显放缓;制造端产能依旧保持全球领先地位,占据全球90%以上的市场份额。但土地资源限制、区域市场饱和以及并网消纳等因素对全球新增装机的影响进一步凸显;制造端供需失衡加剧,光伏主产业链产品和辅材价格均大幅下跌,光伏制造企业经营亏损严重。展望2025年,预计光伏产业竞争将愈加激烈,全球光伏新增装机增速将继续放缓,但随着制造端落后产能和低效产能“出清”节奏加快,光伏产业有望进入良性发展阶段。www.lhratings.com研究报告2一、行业运行概况在“碳中和”的大背景下,全球能源结构转型持续推进,同时随着光伏发电技术的快速迭代,光伏度电成本持续下降,近年来全球光伏发电装机容量保持快速增长态势。2024年,受土地资源限制、区域市场饱和、并网消纳等因素影响,全球光伏装机增速明显放缓,同时制造端供需失衡加剧,光伏主产业链产品和辅材价格均大幅下跌。(一)光伏主产业链分析2024年,中国新增和累计光伏装机容量仍为全球第一,制造端产能占据全球90%以上的市场份额,中国光伏制造产业的国际竞争力已不可动摇。但受土地资源限制、区域市场饱和、并网消纳等因素影响,全球光伏装机增速明显放缓,同时因制造端大规模扩张导致供需严重错配,供应链价格大幅下跌。1.制造端近年来,中国光伏制造企业不断进行技术创新,优化产业结构,制造端产能和产量规模均位居全球第一,已成为全球能源转型的重要支撑。根据CPIA数据统计,截至2023年底,全球多晶硅、硅片、电池片和光伏组件的有效产能分别为245.8万吨/年、974.2GW、1032.0GW和1103.0GW,其中中国分别占93.6%、97.9%、90.1%和83.4%。2023年,全球多晶硅、硅片、电池片和光伏组件的实际产量分别为245.8万吨、974.2GW、1032.0GW和1103.0GW,中国分别占91.5%、98.1%、91.9%和84.6%。2024年,中国光伏产业依旧保持全球领先地位,多晶硅、硅片、电池片和光伏组件产量分别为182万吨、753GW、654GW和588GW,分别同比增长23.6%、12.7%、10.6%和13.5%。2023年以来,中国光伏产业快速扩张,产业链各环节产能过剩严重,供应链价格大幅下跌,光伏制造企业经营业绩承压,现金流持续“失血”。受此影响,2024年,中国光伏产业链各环节产能扩张力度明显放缓,开工率降低,产量增速同比明显放缓。光伏产业链上游主要为多晶硅和硅片环节。多晶硅作为光伏产业的核心原材料,其主流生产技术主要为三氯氢硅法和硅烷流化床法,产品形态分别为棒状硅和颗粒硅,2024年棒状硅和颗粒硅市占率分别为85.6%和14.4%。其中,颗粒硅生产过程中所消耗的电能低,整体生产成本明显低于棒状硅,但受其产品杂质含量高和稳定性差等因素影响,目前颗粒硅只能为掺杂料使用,掺杂比例大约为15%~20%。目前,颗粒硅生产企业主要为协鑫科技控股有限公司,但近期随着多晶硅头部生产企业通威股份有限公司开始布局粒状硅,颗粒硅在行业内的认可度明显提升。2023年底,全球多晶硅www.lhratings.com研究报告3产能由2022年底的134.1万吨/年大幅增长至245.8万吨/年,产能将近翻倍,供需格局明显转变,多晶硅价格自2022年四季度开始快速下降。2024年,随着在建多晶硅产能逐步投产,市场供需失衡局面加剧,多晶硅价格持续探底,曾一度跌破行业内优秀企业的可变成本1。光伏硅片是实现多晶硅原材料向电池片转变的重要环节,金刚线切割等技术的进步持续推动产业“降本提效”,“薄片化”、“大尺寸化”和“N型”的产品已成为硅片环节的主要发展方向。光伏硅片环节分为拉棒和切片两个环节。近年来,随着技术不断升级,光伏硅片生产环节综合能耗持续降低,2024年拉棒环节耗电量和切片环节耗水量分别从2023年的23.4kWh/kg-Si和870t/百万片下降至22.3kWh/kg-Si和710t/百万片。随着下游N型电池片市占率不断提升,光伏硅片薄片化进程加快,2024年用于HJT电池和TOPCon电池的N型硅片平均厚度分别为110μm和130μm,分别较2022年下降15μm和5μm。近年来,光伏装机需求的增长直接激发了硅片厂商扩产的热情,同时随着部分下游企业...

VIP

VIP