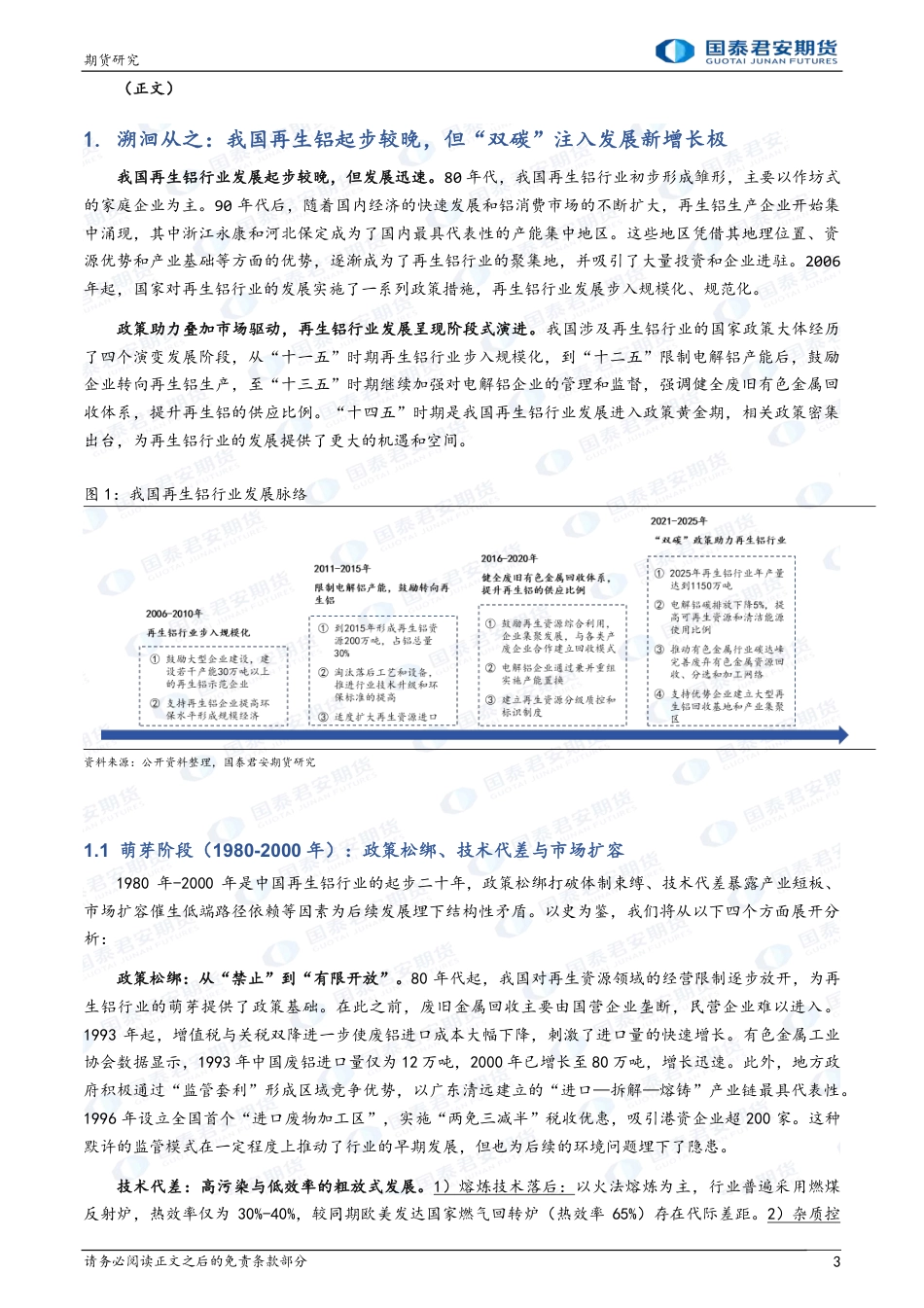

期货研究请务必阅读正文之后的免责条款部分1中国再生铝供给:产能过剩加剧行业内卷,“双碳”目标重塑再生铝价值——“铸铝”前行-铸造铝合金期货上市系列报告(四)莫骁雄投资咨询从业资格号:Z0019413moxiaoxiong023952@gtjas.com王蓉投资咨询从业资格号:Z0002529wangrong013179@gtjas.com报告导读:在“双碳”的背景下,未来铸造铝合金期货上市值得期待,国泰君安期货研究所正式推出《“铸铝”前行-铸造铝合金期货上市系列报告》。本篇为该系列报告第四篇,着力描绘全中国再生铸造铝合金供给侧,深入剖析再生铝行业的起步与发展历程、政策环境与市场驱动、成本结构对行业的影响,得出以下关键结论:1)再生铝行业经历了从萌芽阶段——规范化发展阶段——高质量发展阶段的阶段性演进。1980-2000年是中国再生铝发展的萌芽阶段,这一时期政策松绑、技术代差与市场扩容等因素推动行业不断前行,但也为后续发展埋下结构性矛盾;2000-2020年是中国再生铝的规范发展阶段,在全球化红利释放、环保政策倒逼等因素的合力下,中国再生铝行业形成了从政策驱动—技术突破—需求迭代的闭环,从边缘产业一跃成为铝工业的重要组成部分;2021年至今再生铝行业进入高质量发展阶段,“双碳”目标下再生铝绿色价值得到重塑,为行业注入高增长催化剂,使其加速补充和替代电解铝。2)现下行业面临产能大幅过剩困局,原料价格坚挺对行业盈利空间形成挑战。在产能扩建迅速与需求疲软的双重背景下,行业“内卷”状态难以避免,企业亟需发挥规模化优势与增强专业化能力。预计2025年全年,再生铝铸造合金新增产能将继续缓慢释放,但是由于政策调整和原料受限等因素,部分过剩产能或将退出。展望未来,拥有废铝采购优势和闭环回收能力的头部再生铝企业将在竞争中脱颖而出。同时,终端需求的变化和下游高端应用场景的拓展将为行业注入新动能,预计行业资源整合与规范化程度有望增强。下篇将对上市再生铝龙头企业的业务模式和产业链最新动向进行详细解读。感谢实习生王宗源对本篇报告作出的贡献。2025年2月19日二〇二五年度国泰君安期货研究所期货研究请务必阅读正文之后的免责条款部分2目录1.溯洄从之:我国再生铝起步较晚,但“双碳”注入发展新增长极..................................................................................31.1萌芽阶段(1980-2000年):政策松绑、技术代差与市场扩容...............................................................................31.2规范发展阶段(2001-2020年):政策驱动、技术突破与新旧动能转换.............................................................41.3高质量发展阶段(2021年至今):政策红利与产能替代深化.........................................................................................62.道阻且长:再生铝原料产需缺口显著,行业盈利空间遭遇挑战.......................................................................................72.1废铝进口条件仍有限叠加沪伦比值存重心下移预期,难以寄托海外供应补充....................................................72.2再生铝产能显著过剩,挤压行业利润................................................................................................................................103.总结:中国再生铝供给侧迎发展机遇,临革新挑战............................................................................................................13期货研究请务必阅读正文之后的免责条款部分3(正文)1.溯洄从之:我国再生铝起步较晚,但“双碳”注入发展新增长极我国再生铝行业发展起步较晚,但发展迅速。80年代,我国再生铝行业初步形成雏形,主要以作坊式的家庭企业为主。90年代后,随着国内经济的快速发展和铝消费市场的不断扩大,再生铝生产企业开始集中涌现,其中浙江永康和河北保定成为了国内最具代表性的产能集中地区。这些地区凭借其地理位置、资源优势和产业基础等方面的优势,逐渐成为了再生铝行业的聚集地,并吸引了大量投资和企业进驻...

VIP

VIP