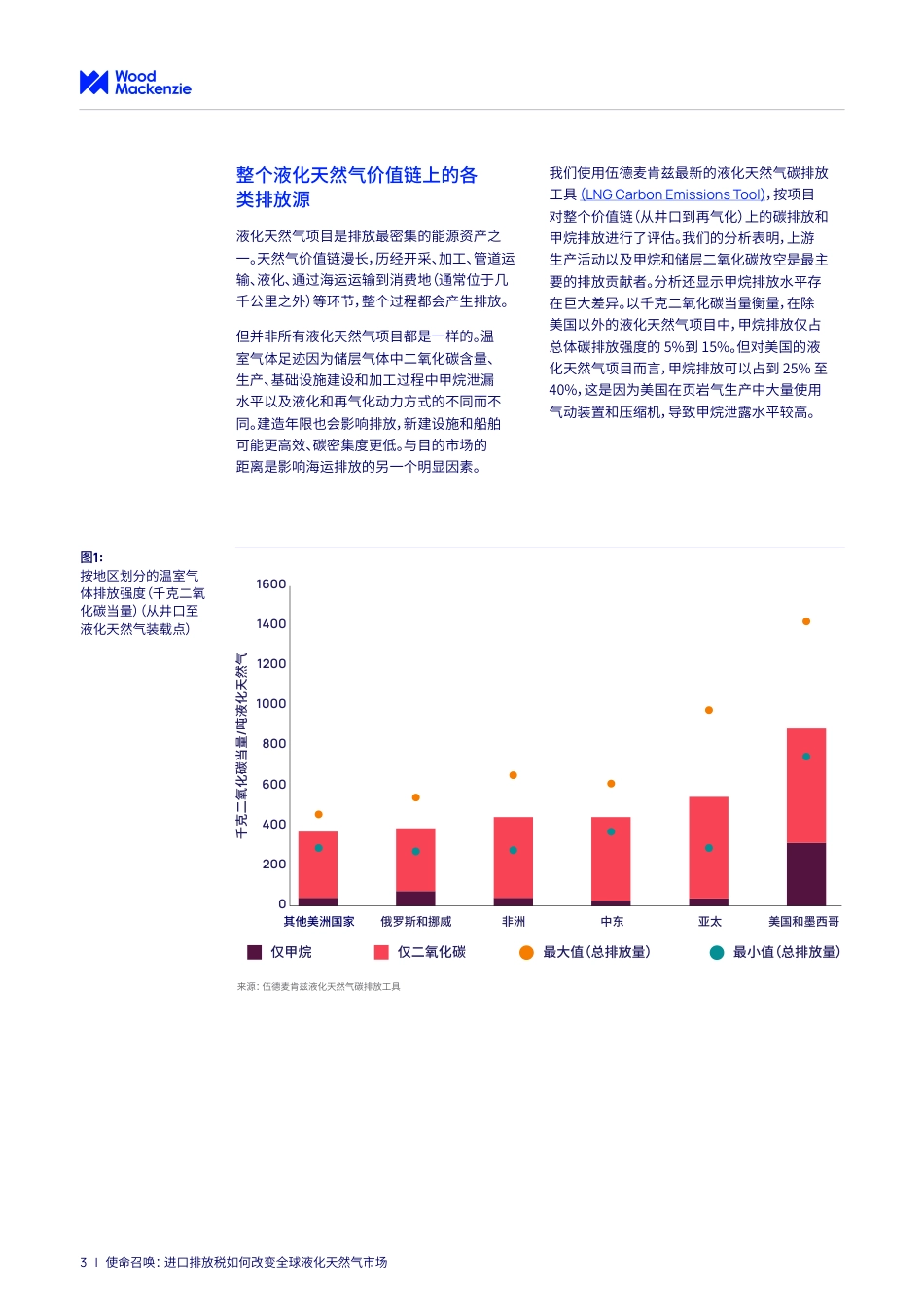

HORIZONS2024年3月MassimoDiOdoardo,伍德麦肯兹天然气与液化天然气研究副总裁GavinLaw,伍德麦肯兹排放与低碳燃料咨询高级副总裁KaterynaFilippenko,伍德麦肯兹全球天然气市场研究总监DanielToleman,伍德麦肯兹全球液化天然气研究总监使命召唤:进口排放税如何改变全球液化天然气市场液化天然气的环境认证审查正变得日益严格。尽管液化天然气燃烧时排放的二氧化碳仅为煤炭的一半左右,但液化天然气价值链仍具有高度碳密集特点,并面临甲烷泄露的困扰。为此,液化天然气企业正在积极努力减少项目的温室气体足迹。然而,所有这一切都是有代价的,目前买家并不愿意为低排放液化天然气支付溢价,已经抑制了卖家为降低碳排放强度而进行大量投资的意愿。这种情况可能即将发生改变。随着欧盟将其排放交易计划(ETS)扩展到航运业,从2024年起,欧洲将对液化天然气货船征收碳税。欧盟还同意开始监测各国和各公司的甲烷排放量,从而确定整个价值链中化石燃料进口的可接受限值。目前,第一版草案仅涉及新签液化天然气进口合同,但不能排除所有进口的液化天然气一旦超出规定限额都将被征收甲烷税的可能。欧盟甚至可能会更进一步,将液化天然气纳入其碳边界调整机制(CBAM),根据现行排放交易计划确定的碳价设定进口税。此举将推高欧洲天然气的价格,使全球液化天然气市场出现两极分化,并使欧洲液化天然气价格产生溢价,因为在不含税的市场中,天然气价格更低。如果进口排放税仅限于欧盟,甚至扩展到日韩,其结果不过是液化天然气贸易流发生改变,以降低碳税带来的影响。然而,这并不意味着可以忽视欧盟的举措。特别是对美国的项目而言,它们会在欧盟进口排放税的刺激下减少甲烷排放,以期将产品卖入价格更高的欧洲市场。如果排放税的征收仅限于欧洲以及东北亚的成熟天然气市场,不足以激励液化天然气企业采取果断行动减少所有温室气体的排放。只有将排放税扩大到亚洲新兴市场,大量征税才能从经济层面刺激该行业投资那些成本更高的减排方案。在本月的Horizons报告中,我们评估了全球液化天然气项目的碳排放强度以及液化天然气不同排放税情景的影响。在溢价市场高利润的吸引下,液化天然气供应商必须做好行动准备。2|使命召唤:进口排放税如何改变全球液化天然气市场整个液化天然气价值链上的各类排放源液化天然气项目是排放最密集的能源资产之一。天然气价值链漫长,历经开采、加工、管道运输、液化、通过海运运输到消费地(通常位于几千公里之外)等环节,整个过程都会产生排放。但并非所有液化天然气项目都是一样的。温室气体足迹因为储层气体中二氧化碳含量、生产、基础设施建设和加工过程中甲烷泄漏水平以及液化和再气化动力方式的不同而不同。建造年限也会影响排放,新建设施和船舶可能更高效、碳密集度更低。与目的市场的距离是影响海运排放的另一个明显因素。我们使用伍德麦肯兹最新的液化天然气碳排放工具(LNGCarbonEmissionsTool),按项目对整个价值链(从井口到再气化)上的碳排放和甲烷排放进行了评估。我们的分析表明,上游生产活动以及甲烷和储层二氧化碳放空是最主要的排放贡献者。分析还显示甲烷排放水平存在巨大差异。以千克二氧化碳当量衡量,在除美国以外的液化天然气项目中,甲烷排放仅占总体碳排放强度的5%到15%。但对美国的液化天然气项目而言,甲烷排放可以占到25%至40%,这是因为美国在页岩气生产中大量使用气动装置和压缩机,导致甲烷泄露水平较高。图1:按地区划分的温室气体排放强度(千克二氧化碳当量)(从井口至液化天然气装载点)仅甲烷仅二氧化碳02004006008001000120014001600其他美洲国家俄罗斯和挪威非洲中东亚太美国和墨西哥千克二氧化碳当量/吨液化天然气最大值(总排放量)最小值(总排放量)来源:伍德麦肯兹液化天然气碳排放工具3|使命召唤:进口排放税如何改变全球液化天然气市场液化天然气项目的整体碳排放强度也因地区而异。俄罗斯和中东拥有全球碳密集度最低的液化天然气项目。建造年限对非洲和亚太地区的排放量有重大影响。然而,美国一些项目的千克二氧化碳当量/吨液化天然气范围在800至1400之间,是世界上排放量最高的项目,同时上游储层类型,以及...

VIP

VIP