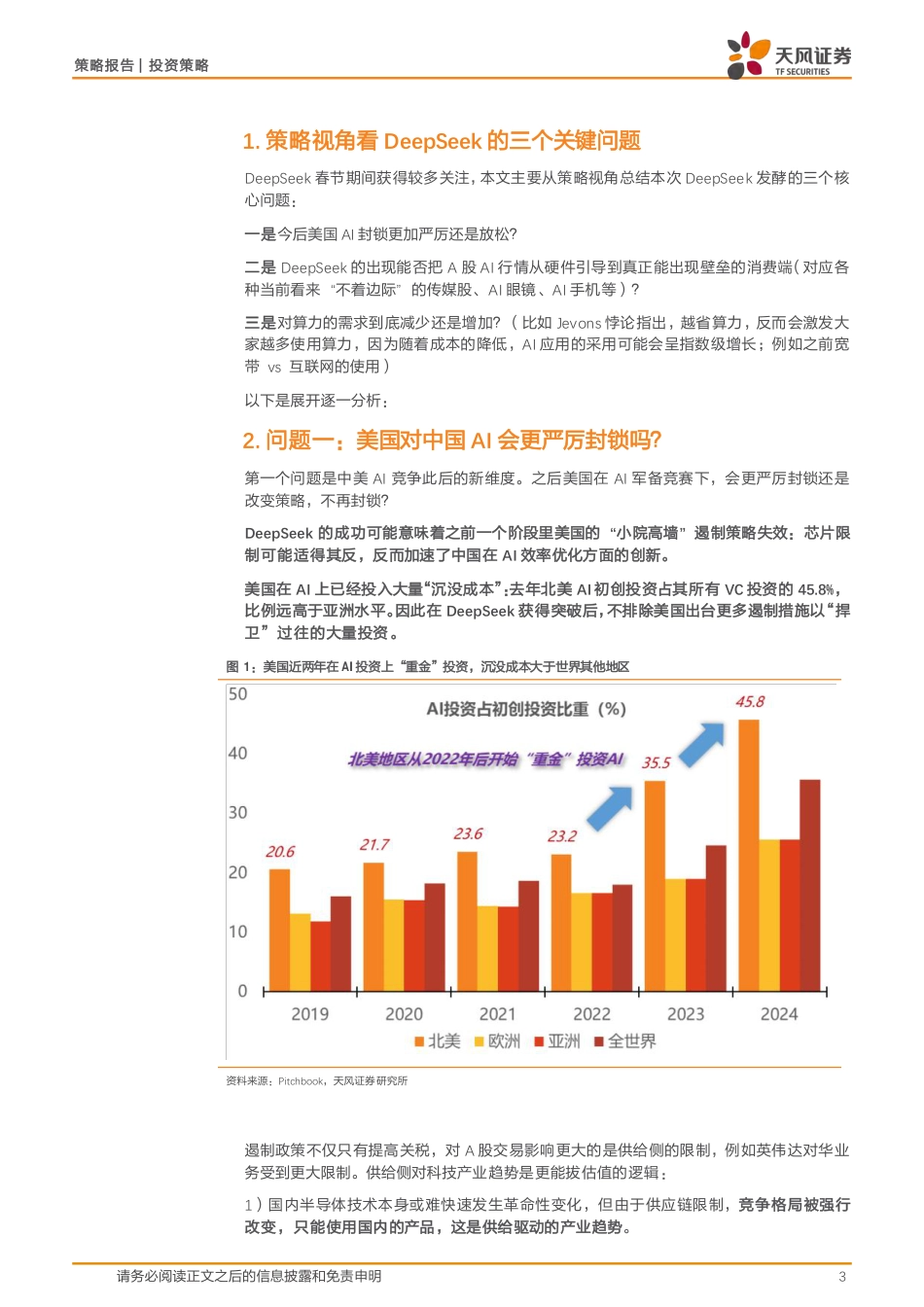

策略报告|投资策略请务必阅读正文之后的信息披露和免责申明1行业比较专题证券研究报告2025年02月04日作者吴开达分析师SAC执业证书编号:S1110524030001wukaida@tfzq.com孙希民分析师SAC执业证书编号:S1110524110002sunximin@tfzq.com相关报告1《投资策略:春节归来攻坚克难-春节前后全球大事与大类资产梳理》2025-02-032《投资策略:投资策略-A股2025的生力军》2025-01-263《投资策略:易方达华威农贸REIT上市,REITs再现首日上市涨停-周观REITs》2025-01-26DeepSeek策略三问核心结论:DeepSeek加速AI大时代,斯普特尼克时刻与杰文斯悖论。策略视角看,本次DeepSeek发酵背后有三个关键问题:一是DeepSeek或宣告此前的美国对华芯片限制可能适得其反,反而加速了中国在AI效率优化方面的创新,之后美国在AI军备竞赛下,美国是否更严厉封锁?美国在AI上已经投入大量“沉没成本”:去年北美AI初创投资占其所有VC投资的45.8%,比例远高于亚洲水平。因此在DeepSeek获得突破后,不排除美国出台更多措施以“捍卫”过往的大量投资。美国继续加大遏制力度,那么对当前A股正在交易的“自主可控”、“供给端产业趋势”品种是新的催化剂。二是A股AI能否出现有壁垒的应用和消费端龙头?DeepSeek或把A股AI行情从当前的硬件为主、引导到真正可能出现壁垒的消费端应用的催化剂,后续中国出现AI界的腾讯、茅台、伊利这种消费端龙头公司,或者交易逻辑继续朝AI眼镜、AI手机这种消费端扩散,都有利于AI+产业估值提升。三是算力需求会增加还是减少?1759年瓦特改良蒸汽机后,反而使得更高效的蒸汽机广泛使用,英国煤炭总消耗指数上升。这种现象可能也适用于算力需求:随着成本的降低,AI应用的采用可能会呈指数级增长。所谓Jevons悖论是一个是长期叙事,但二级市场当然仍然会被短期波动所影响,核心是看“算力成本压缩”的斜率高,还是“算力使用”的指数增长快。如果美国继续加大遏制力度,那么对当前A股正在交易的“自主可控”、“供给端产业趋势”品种是新的催化剂。遏制政策不仅只有提高关税,对A股交易影响更大的是供给侧的限制。供给侧对科技产业趋势是更能拔估值的逻辑:1)国内半导体技术本身或难快速发生革命性变化,但由于供应链限制,竞争格局被强行改变,只能使用国内的产品,这是供给驱动的产业趋势。2)这类供给退出带来的产业趋势需求较成熟明确;这类交易估值能够拔得更高,因为其本质是用政策外力塑造了一个高增速赛道,能获得科技产业趋势的高速红利,又减少了“第一个吃螃蟹”这一科技投资的最大风险。3)从外部贸易遏制的“反身性”而言,对于某些国家转型战略性行业的外部遏制,反而可能引发更多政策支持。美股1月底以来对DeepSeek的反应体现了“卖铲人下跌→AI下游应用者成本降低受益”的逻辑。DeepSeek的出现或把A股AI行情从硬件引导到真正可能出现壁垒的消费端(对应传媒股、AI眼镜、AI手机等),这对A股AI+行情是一个好事。此前A股AI行情局限在硬件,这其实是不利于2025年AI作为主线在23-24年表现较佳后继续占优的,因为制造业有一个核心矛盾——制造业成长性无法线性外推,高成长后的高CAPEX引致行业格局恶化+技术迭代下,两年后产业趋势就可能会消失。而估值的本质是未来永续现金流折现与当期利润的比值,给予高估值,需要行业格局和现金流能“看得很远”,只有硬件和制造业的产业趋势,很难长期给予高估值。“Jevons悖论”指的是:随着改善资源使用效率,反过来会导致该资源的使用量增加;而不是减少。瓦特改良蒸汽机是说明“Jevons”悖论的良好案例。瓦特并非蒸汽机的原创发明者,而是基于纽科门蒸汽机进行了革命性的改进。他设计了分离式冷凝器,将冷凝过程与气缸分离,从而大幅提高了蒸汽机的效率。这种现象可能也适用于算力需求:因为随着成本的降低,AI应用的采用可能会呈指数级增长。需要指出的是,Jevons悖论是一个是长期叙事,但二级市场当然仍然会被短期波动所影响,核心是看“算力成本压缩”的斜率高,还是“算力使用”的指数增长快。风险提示:1)过去历史经验仅供参考;2)科技迭代速度较快;3)政策出台和落地具备不确定性。策略报告|投资策略请务必阅读正文之...

VIP

VIP