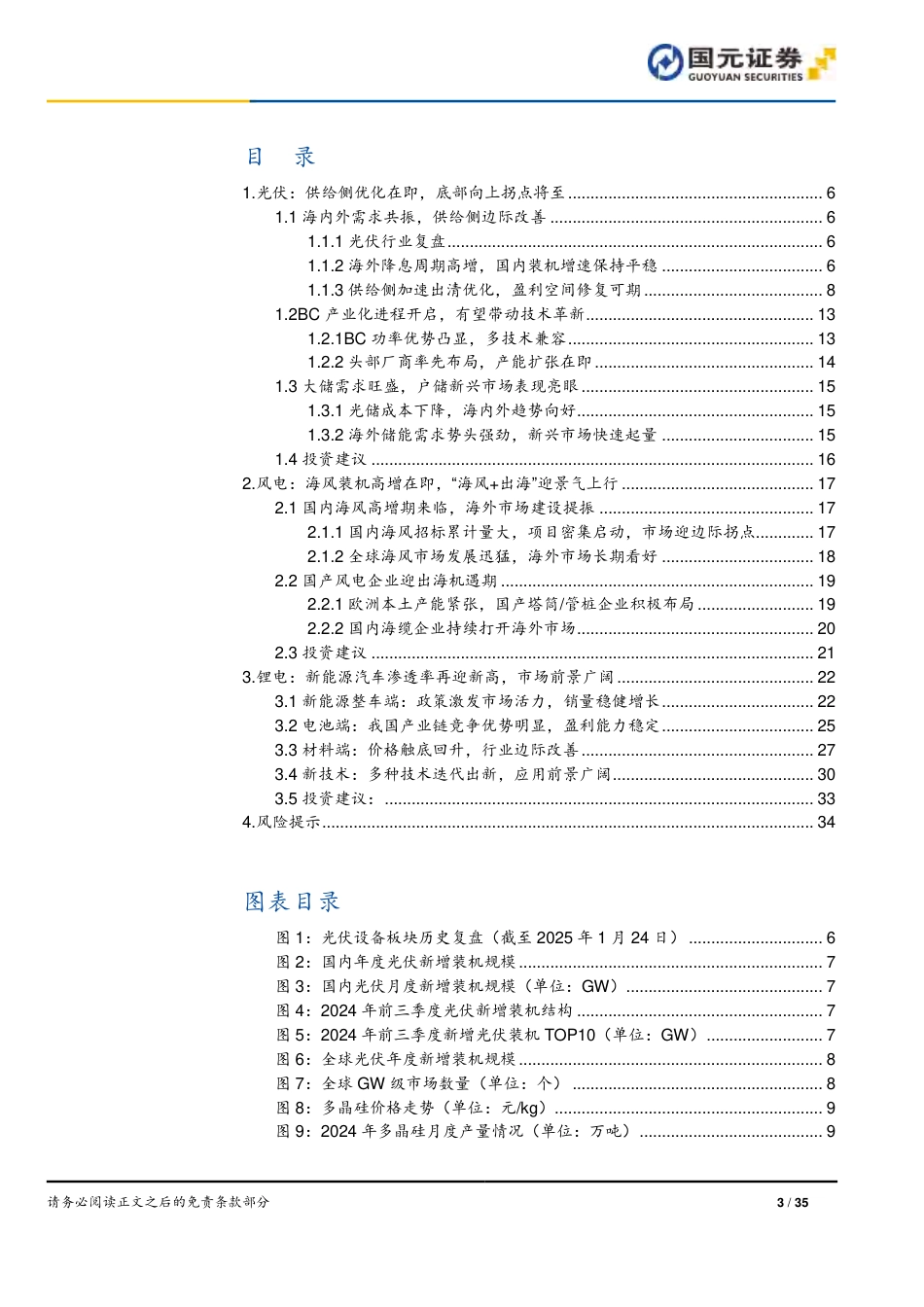

请务必阅读正文之后的免责条款部分1/35[Table_Main]行业研究|电力设备|新能源证券研究报告新能源行业策略报告2025年01月25日[Table_Title]否极泰来静待花开——电力设备与新能源行业2025年度策略[Table_Summary]报告要点:光伏:海内外需求共振,供给侧优化在即全球光伏装机规模稳步提升,当前光伏供给侧已经出现深刻变化,新建产能的能耗、水耗指标要求进一步收紧;硅料、电池是光伏供给侧优化核心抓手,看好硅料、电池率先涨价实现利润修复。辅材材料优化+出口海外或创造盈利空间。新技术看好BC渗透率提升。风电:海风装机高增在即,“海风+出海”迎景气上行2023年至2024年上半年伴随风机和产业链大部分环节价格的逐步下行,行业整体盈利能力偏弱,产业链利润在海缆等高壁垒环节集中。2024年Q3以来,风机招标价格企稳回升,管桩、铸锻件等零部件盈利能力触底回升。展望2025年,国内陆风稳步增长,海风大年来临,风电出口市场逐步打开,风电产业链各环节有望迎来业绩丰收期。新能源车:销量继续快速增长,新兴技术层出不穷2024年全年新能源汽车累计销量达1286.6万辆,同比增长35.5%,渗透率已突破40%。经过两年的激烈竞争,行业过剩产能加速出清,中游原材料价格逐步企稳,行业盈利能力边际向好。产业技术不断推陈出新,众多企业发布固态电池产品,开启商业化元年;新型硅碳技术取得质的突破,已成功应用于3C领域,未来有望大规模应用于新能源汽车,前景广阔。投资建议光伏:建议关注1)具备技术及成本优势的头部硅料、电池组件企业(协鑫科技、钧达股份、晶澳科技等);2)在BC、HJT生产设备环节与在贱金属浆料、电镀铜等方面研发、实证进度领先的企业(隆基绿能、爱旭股份、广信材料等);3)受益于光伏主产业链供给侧优化和储能需求旺盛的高景气度辅材企业(阳光电源、通润装备等)。风电:建议关注1)国内主机价格企稳回升,出口市场逐步打开,整体盈利能力持续提升,建议关注主机厂金风科技、明阳智能、运达股份;2)海缆仍是具有较高壁垒的环节,深远海趋势带动海缆电压等级、技术壁垒的提升,柔性直流起量带动海缆价值量提升。建议关注东方电缆、中天科技、亨通光电;3)海上风电装机加速,带动塔筒/管桩行业的高景气。建议关注泰胜风能、天顺风能、海力风电、大金重工;4)其他零部件环节,关注出口业务毛利高,打入海外核心主机厂的细分零部件领先企业,关注振江股份、盘古智能。锂电:2025年建议优先关注成本端受益于上游原材料价格低位,盈利稳定的电池及结构件环节,关注宁德时代、亿纬锂能、豪鹏科技及科达利、震裕科技;其次,随着供给端结构改善,行业过剩产能逐步去化,建议关注优先受益于行业复苏的领军企业如湖南裕能、龙蟠科技、万润新能、璞泰来、贝特瑞、恩捷股份、星源材质;新型硅碳负极材料兼顾高能量与快充,同时适配于固态电池体系,未来可期,建议关注产业链相关标的:硅烷科技、和远气体、元力股份、圣泉集团、天奈科技、道氏技术、硅宝科技、日播时尚。[Table_Invest]推荐|维持[Table_PicQuote]过去一年市场行情资料来源:iFinD[Table_DocReport]相关研究报告《国元证券行业研究-新能源2024年中期策略报告:大浪淘沙革故鼎新》2024.06.30[Table_Author]报告作者分析师龚斯闻执业证书编号S0020522110002电话021-51097188邮箱gongsiwen@gyzq.com.cn分析师花冠执业证书编号S0020122030005电话021-51097188邮箱huaguan@gyzq.com.cn-20%-10%0%10%20%30%40%电力设备沪深300请务必阅读正文之后的免责条款部分2/35风险提示市场竞争持续恶化、原材料价格波动风险、国际贸易摩擦风险、技术迭代和降本进度不及预期、新能源政策风险、消纳风险。附表:重点公司盈利预测[Table_Forecast]公司代码公司名称投资评级昨收盘(元)总市值(百万元)EPSPE2023A2024E2025E2023A2024E2025E002459晶澳科技*13.3844283.492.14-0.190.946.25-70.1514.18300274阳光电源*77.37160404.376.365.406.3612.1714.3512.17002150通润装备*12.214437.170.180.631.0599.7520.9112.59603606东方电缆增持54.5237494.241.451.892.5537.6020.6515.29301155海力风电增持59.4212917.40-0...

VIP

VIP