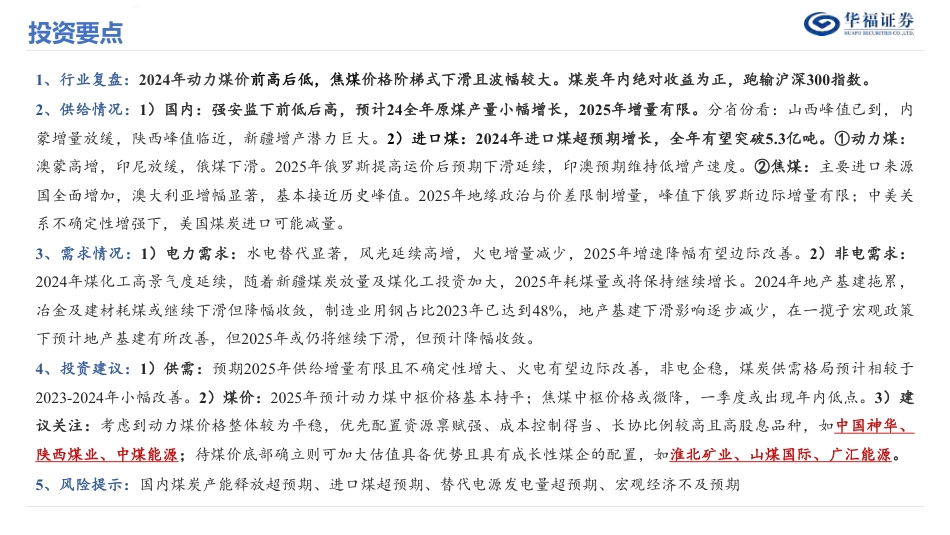

2025年煤炭行业投资策略红利当先,成长其后证券分析师:李骥执业证书编号:S0210524080008联系人:汤悦证券研究报告|行业投资策略能源开采行业评级强于大市(维持评级)2025年1月4日请务必阅读报告末页的重要声明华福证券投资要点1、行业复盘:2024年动力煤价前高后低,焦煤价格阶梯式下滑且波幅较大。煤炭年内绝对收益为正,跑输沪深300指数。2、供给情况:1)国内:强安监下前低后高,预计24全年原煤产量小幅增长,2025年增量有限。分省份看:山西峰值已到,内蒙增量放缓,陕西峰值临近,新疆增产潜力巨大。2)进口煤:2024年进口煤超预期增长,全年有望突破5.3亿吨。①动力煤:澳蒙高增,印尼放缓,俄煤下滑。2025年俄罗斯提高运价后预期下滑延续,印澳预期维持低增产速度。②焦煤:主要进口来源国全面增加,澳大利亚增幅显著,基本接近历史峰值。2025年地缘政治与价差限制增量,峰值下俄罗斯边际增量有限;中美关系不确定性增强下,美国煤炭进口可能减量。3、需求情况:1)电力需求:水电替代显著,风光延续高增,火电增量减少,2025年增速降幅有望边际改善。2)非电需求:2024年煤化工高景气度延续,随着新疆煤炭放量及煤化工投资加大,2025年耗煤量或将保持继续增长。2024年地产基建拖累,冶金及建材耗煤或继续下滑但降幅收敛,制造业用钢占比2023年已达到48%,地产基建下滑影响逐步减少,在一揽子宏观政策下预计地产基建有所改善,但2025年或仍将继续下滑,但预计降幅收敛。4、投资建议:1)供需:预期2025年供给增量有限且不确定性增大、火电有望边际改善,非电企稳,煤炭供需格局预计相较于2023-2024年小幅改善。2)煤价:2025年预计动力煤中枢价格基本持平;焦煤中枢价格或微降,一季度或出现年内低点。3)建议关注:考虑到动力煤价格整体较为平稳,优先配置资源禀赋强、成本控制得当、长协比例较高且高股息品种,如中国神华、陕西煤业、中煤能源;待煤价底部确立则可加大估值具备优势且具有成长性煤企的配置,如淮北矿业、山煤国际、广汇能源。5、风险提示:国内煤炭产能释放超预期、进口煤超预期、替代电源发电量超预期、宏观经济不及预期华福证券n1.复盘:煤价下移,回调基本充分n2.供给:增量有限且不确定性增大n3.需求:火电有望边际改善,非电企稳n4.煤价:动力煤以稳为主,焦煤先降后升n5.投资建议:红利当先,成长其后n6.风险提示目录3华福证券1.1动力煤价格:2024年波动收敛,中枢下移2024动力煤价格震荡下行。2024年动力煤价整体呈现前高后低的下滑趋势,截至2024年12月31日秦港动力煤(5500K)均价857元,较2023全年均价下滑114元(-11.7%)。数据来源:Wind,华福证券研究所2023-2024年动力煤价格复盘5006007008009001,0001,1001,2001,3002023/12023/22023/32023/42023/52023/62023/72023/82023/92023/102023/112023/122024/12024/22024/32024/42024/52024/62024/72024/82024/92024/102024/112024/12秦皇岛港:平仓价:动力末煤(Q5500):山西产供暖季全国气温偏暖,疫情影响非电煤需求,煤价下行随着复产复工,下游需求边际改善,经济预期向好,水泥、化工开工率上行,煤价开始反弹。春节后产地复工快于下游,下游需求复苏缓慢,煤价触及低位电煤进入季节性淡季,经济弱复苏,非电煤需求较弱,煤价在1000元附近震荡下行经济复苏弱,动力煤库存高位,海外煤炭库存甩货,价格探底至759元天然气价格反弹带动海外煤价上涨,煤炭安全事故导致安监趋严,供给趋紧,叠加进入9月非电煤需求上升带动煤价反弹天气转凉,日耗下行,煤价缓慢下行供暖季电厂库存坚挺,煤价高位震荡,春节节后有所上浮供暖季结束日耗下滑,开工进展慢导致非电需求弱,煤价缓慢下行后接近800时反弹安监趋严导致供应减少,旺季预期下煤价回升可再生能源发电增长,进口煤和长协煤供给充足,维持较高库存,煤价缓慢下调节前补库叠加冬储需求释放,煤价企稳回升气温较往年同期偏高且国内供应修复,煤价缓步下行华福证券2024焦煤价格震荡下行。2024年焦煤价格呈现阶梯式下滑且波幅较大,年初京唐港主焦煤山西产价格高点2770元,低点仅为1520元,截至2024年12月31日均价为2022元,较2023全年均价下滑2...

VIP

VIP