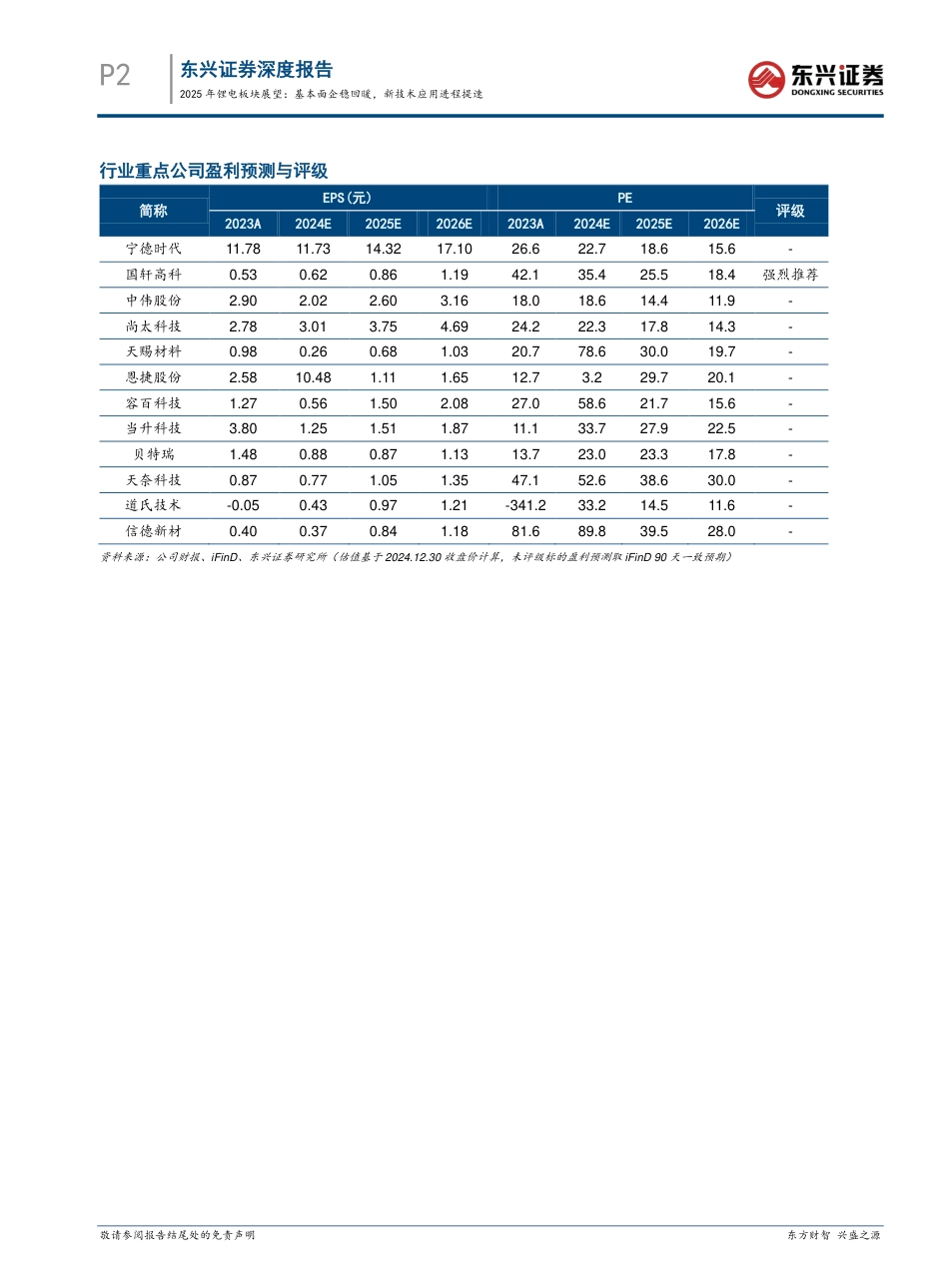

敬请参阅报告结尾处的免责声明东方财智兴盛之源行业研究东兴证券股份有限公司证券研究报告锂电行业2025年投资展望:基本面企稳回暖,新技术应用进程提速2025年1月2日看好/维持电力设备及新能源行业报告分析师侯河清电话:010-66554108邮箱:houhq@dxzq.net.cn执业证书编号:S1480524040001研究助理吴征洋电话:010-66554045邮箱:wuzhy@dxzq.net.cn执业证书编号:S1480123010003投资摘要锂电板块在经历2023年筑底调整后,各环节盈利触底、格局持续出清,中游材料环节亦是经过了完整的库存周期下行阶段,目前板块价格、库存与扩张节奏均处于多年底部,年内伴随需求端增速回暖上扬的趋势以及固态电池等新技术产业化进程持续催化,板块部分环节迎来反弹,在需求端增长仍具韧性背景下,我们认为板块景气度已走过最差的时刻且有望持续转暖,对于基本面的悲观预期已逐步缓释,当前时点板块业绩已企稳且兼具弹性,具备一定的配置价值。我们认为25年板块供需格局不断改善下的基本面回归机遇以及诸多新技术产业化应用的持续演绎将是驱动板块上涨的主要驱动力。1、格局改善背景下基本面回归的机遇电池环节:因需求端定制化程度高带来较强议价能力,在当前原材料与库存双低位运行背景下,电池环节的盈利能力稳健,预计25年板块盈利仍将维持回暖向上趋势,板块内盈利分化趋势将延续,龙头企业凭借差异化产品溢价+海外业务增量贡献,盈利能力提升趋势持续领先二线厂商,建议关注海外布局领先同业、欧美产能即将进入收获期的国轩高科,凭借领先制造能力+差异化产品溢价不断扩大盈利优势的行业龙头宁德时代亦将广泛受益。材料环节:尽管在利润层面,锂电产业链内部分企业面临着利润率下滑,产能利润率低等状况,我们认为伴随持续的产能出清及新产品迭代,锂电材料各环节的集中度将进一步提升,利润水平有望回归。正极:三元材料各家市占率差距不大,因产品同质化程度偏低而能维持一定利润,同时三元环节向上一体化布局难度较高、向下议价能力弱,而上游前驱体向上布局原材料进展顺利、行业集中度不断提升,基于竞争格局和降本进展,未来有望分配更多产业链利润,中伟股份等有望受益。负极:核心竞争力来自人造石墨的成本及自供率,低成本是产能出清过程中的有力武器,尚太科技等企业有望受益。2、新技术产业化落地进程提速的机遇固态电池:固态电池产业化进程已呈加速趋势,我们认为2025年固态电池技术仍是板块潜在催化之一,凭借诸多性能优势中长期可替代现有高端应用场景并拓展应用边界,具有固态电池技术先发优势且应用端领先落地的电池企业将主要受益,电池环节建议关注全固态电池技术储备领先且半固态电池已具备产业化能力的国轩高科,凝聚态电池产品已开展民用航空项目开发、车规级应用具备量产能力的宁德时代亦是潜在受益标的。电池材料方面,在远期来看全固态电池产业链中除电解质以外,正负极均为受益环节,正极由高镍向高压,或镍锰酸锂、富锂锰基等新体系迭代,相关受益标的为容百科技、当升科技等;负极则由石墨向锂金属负极迭代,相关受益标的为贝特瑞;电解质层面,固态电解质与正负极之间以固-固界面接触,接触面积小,紧密性较差,提升电导率的相关辅材如碳纳米管有望受益。相关受益标的为天奈科技、道氏技术等。高压快充:快充电池技术相对成熟且满足当前补能需求痛点,年内高压快充车型逐步放量且已有部分具备高压快充车型的价格已下探到20万元以下,我们认为24年已成为高压快充放量元年,电池环节具备高压快充性能的产品有望获得差异化竞争优势带来的超额利润,主要受益标的为通过“神行”、“麒麟”两大具备超快充性能产品全面覆盖优质客户的宁德时代。电池材料方面,快充性能需求的不断提高将迎来诸多材料端的升级革新,负极升级方向为多次造粒、表面碳包覆等,主要受益标的为信德新材;导电剂用量增加可整体提升电池快充效率,新型导电剂碳纳米管性能更优,有望实现对传统导电剂的替代,主要受益标的为天奈科技;新型锂盐LiFSI稳定性与化学稳定性较当前主流锂盐LiPF6优势明显,可满足快充性能的高导电能力与安全稳定性要求,主要受益标的为天赐材料。P2东兴证券深度报告2025...

VIP

VIP