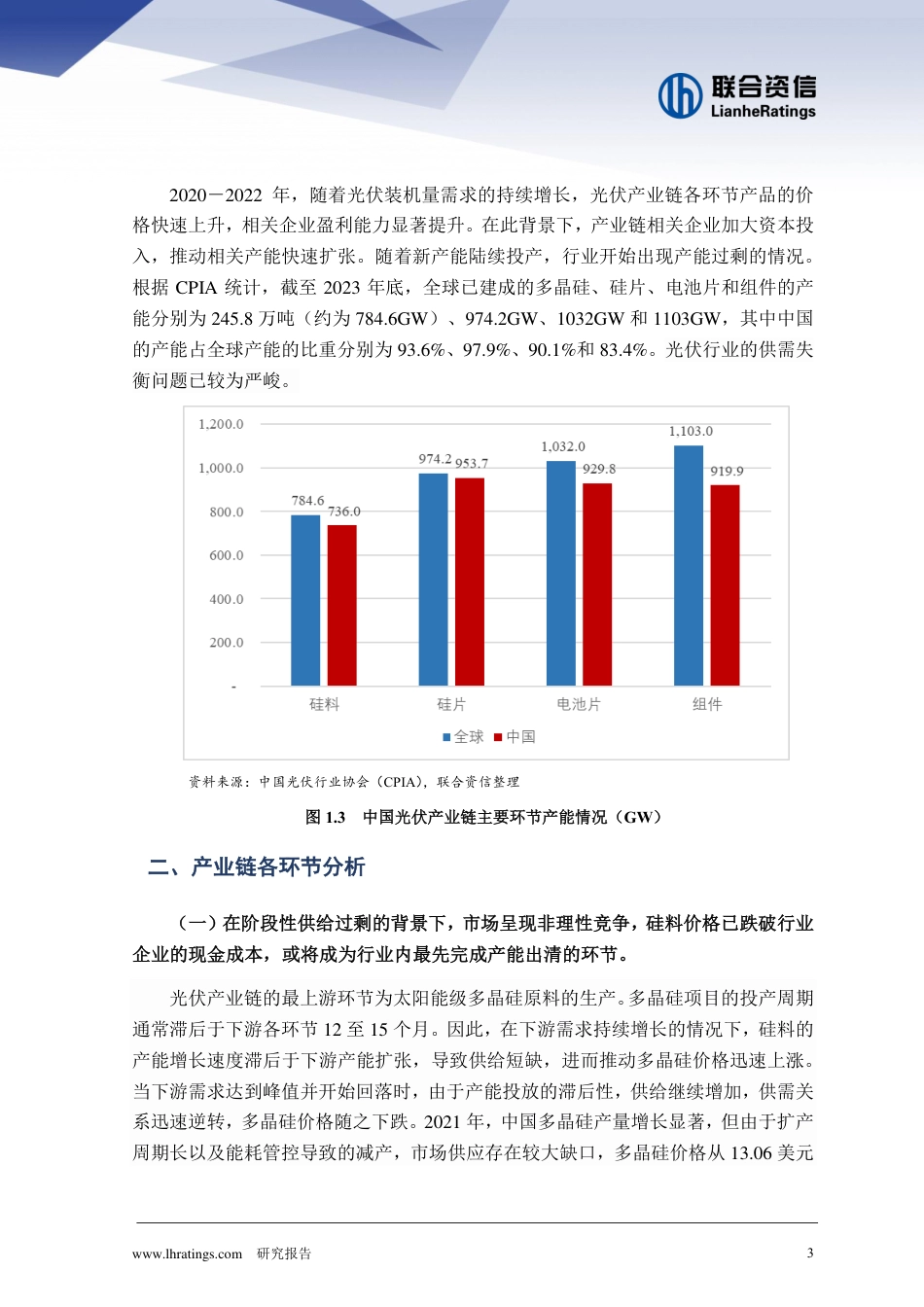

www.lhratings.com研究报告1光伏行业—供给侧调整和发展联合资信工商评级一部蒲雅修|崔濛骁光伏产业属于国家战略性新兴产业,易受到国家产业政策、补贴政策、宏观经济状况、产业链各环节发展均衡程度等因素综合影响,具有一定的周期性特征,目前中国光伏产业已形成国际竞争优势。随着装机量的旺盛需求,带动产业链相关企业加大资本投入,相关产能快速扩张,随之产业链价格呈下降趋势,各环节产能开始出清。光伏产品出口呈现“价减量增”态势;亚洲成为中国最大的出口市场,欧洲和亚洲市场份额较高,沙特阿拉伯市场增长明显。中国光伏企业持续深化海外产能布局,光伏企业在美布局,需持续关注美国本土政策变化;此外,欧美对光伏企业在东南亚产能的限制仍存在较多的不确定性。海外产能布局或将给企业带来更强的成本和交付能力优势、海外渠道和生产基地、品牌溢价、以及更强的融资能力和盈利水平。中短期来看,光伏产业竞争持续加剧,行业垂直一体化趋势持续增强;但部分环节集中度可能存在分化,研发能力强的头部企业更具有竞争力、现金储备充分的企业更易穿越周期;长期来看,在全球能源转型格局下,光伏行业外部发展环境良好,中国光伏行业未来发展空间广阔。www.lhratings.com研究报告2一、光伏行业概述中国光伏产业作为战略性新兴产业之一,目前具有国际竞争优势;外部政策环境良好,但受国家产业政策、补贴政策、宏观经济状况等因素影响较大,行业具有一定的周期性。此外,目前中国能源消费结构中,仍以煤炭等传统能源为主,未来光伏等清洁能源仍有持续发展空间。太阳能光伏产业作为战略性新兴产业之一,其发展受到国家产业政策、补贴政策、宏观经济状况以及产业链各环节均衡程度等多重因素的共同影响,呈现一定的周期性特点。当前中国光伏产业已在全球具备一定的竞争优势,特别是在制造业规模、产业化技术水平、应用市场拓展以及产业体系建设等方面,均处于全球领先地位。在全球范围内推动清洁能源发展的趋势下,以及光伏行业技术不断进步导致度电成本持续下降的背景下,近年来全球光伏新增装机容量保持较高的增长速度。根据彭博新能源财经(BNEF)的数据统计,2021年至2023年期间,中国新增光伏装机容量迅速攀升,2023年同比增长148%至216.88GW,增速显著超出预期。根据国家能源局数据,2024年1-10月,光伏新增装机容量达到了181.3GW。从能源消费结构来看,当前中国仍以煤炭、石油天然气等传统能源消费为主,光伏等新能源领域具备持续发展空间。彭博新能源财经(BNEF)在《2024年第三季度全球光伏市场展望》报告中预测,光伏组件价格的走低将继续推动2024年全球光伏装机容量的增长,预计全年将部署592GW的新增光伏装机量,高于2024年3月预测的574GW,相比2023年的444GW增长33%。此外,根据中国光伏协会(CPIA)的预测,2025年和2030年全球光伏新增装机容量将分别达到462GW和587GW,2023年至2030年期间的年均复合增长率有望达到7.67%。资料来源:Wind,联合资信整理资资料来源:Wind,联合资信整理图1.1国内光伏装机量情况图1.22015-2023年清洁能源消费量占能源消费总量的比重情况www.lhratings.com研究报告32020-2022年,随着光伏装机量需求的持续增长,光伏产业链各环节产品的价格快速上升,相关企业盈利能力显著提升。在此背景下,产业链相关企业加大资本投入,推动相关产能快速扩张。随着新产能陆续投产,行业开始出现产能过剩的情况。根据CPIA统计,截至2023年底,全球已建成的多晶硅、硅片、电池片和组件的产能分别为245.8万吨(约为784.6GW)、974.2GW、1032GW和1103GW,其中中国的产能占全球产能的比重分别为93.6%、97.9%、90.1%和83.4%。光伏行业的供需失衡问题已较为严峻。资料来源:中国光伏行业协会(CPIA),联合资信整理图1.3中国光伏产业链主要环节产能情况(GW)二、产业链各环节分析(一)在阶段性供给过剩的背景下,市场呈现非理性竞争,硅料价格已跌破行业企业的现金成本,或将成为行业内最先完成产能出清的环节。光伏产业链的最上游环节为太阳能级多晶硅原料的生产。多晶硅项目的投产周期通常滞后于下游各环节12至15个月。因此,在下游需求持续增长的...

VIP

VIP