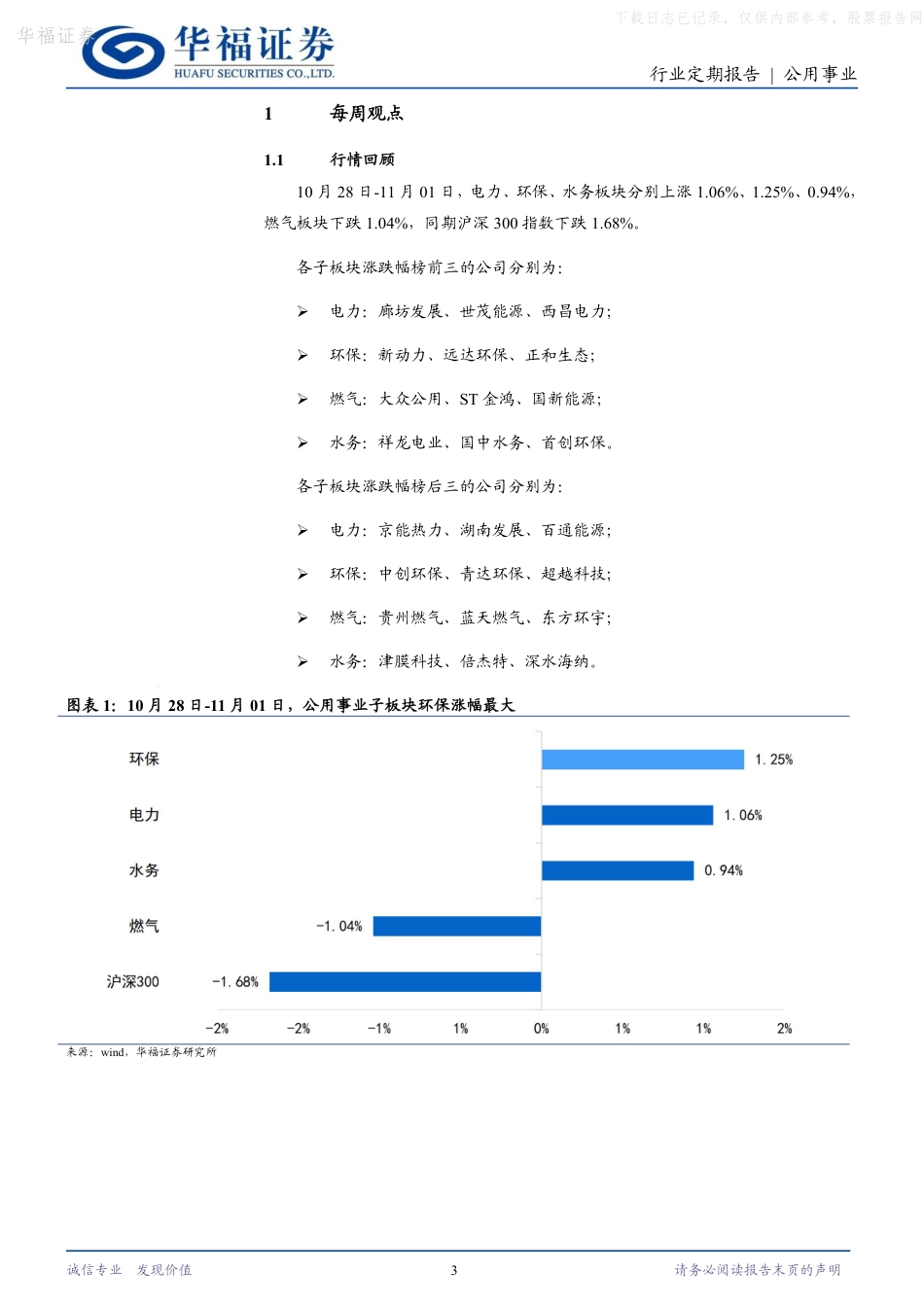

行业研究行业定期报告证券研究报告公用事业2024年11月02日诚信专业发现价值1请务必阅读报告末页的声明公用事业周报(10.28-11.01):全国统一电力市场征求稿印发,能源绿色低碳转型加速,新固废治理趋于规范投资要点:行情回顾:10月28日-11月01日,电力、环保、水务板块分别上涨1.06%、1.25%、0.94%,燃气板块下跌1.04%,同期沪深300指数下跌1.68%。全国统一电力市场征求稿印发,展望未来电力市场建设。近日,中国电力企业联合会发布关于公开征求《全国统一电力市场发展规划蓝皮书(征求意见稿)》。《蓝皮书》回顾总结了我国电力市场化改革现状,并聚焦全国统一电力市场建设的关键问题,对我国电力市场的建设进行了展望和清晰规划。《蓝皮书》指出,2024-2025年要初步建成全国统一电力市场,是初步建成期;2026-2029年要全面建成全国统一电力市场,是全面建成期;2030-2035年要完善全国统一电力市场,是完善提升期。此外,还从八个方面提出了近中期的重点任务,依次为构建多层次统一电力市场架构;构建功能完备、品种齐全的市场体系;构建适应绿色低碳转型的市场机制;构建系统安全充裕、灵活互动的市场机制;构建统一开放、公平有序的市场运营机制;构建批发与零售市场顺畅协调的衔接机制;构建统筹衔接的政策、管理和市场体系;构建科学高效的市场监管体系。国家能源局:前三季度可再生能源新增装机+21%,助绿色转型。10月31日,国家能源局举行新闻发布会,发布前三季度能源形势和可再生能源并网运行情况,解读《关于大力实施可再生能源替代行动的指导意见》,介绍新型储能发展和第三届“一带一路”能源部长会议有关情况。2024年前三季度,全国可再生能源发电新增装机2.1亿千瓦,同比增长21%,占电力新增装机的86%。绿色低碳转型不断取得新突破,截至7月底,全国风电、太阳能发电装机达到12.06亿千瓦,提前6年多完成我国在气候雄心大会上承诺的“到2030年中国风电、太阳能发电总装机容量达到12亿千瓦以上”目标。截至9月底,风电和太阳能发电新增装机占新增总发电装机的比重超过80%。根据《关于大力实施可再生能源替代行动的指导意见》的重点任务规划,后续可再生能源发展有望持续提速。退役光伏、风电等新固废治理趋于规范化。10月31日,生态环境部发布关于公开征求《废光伏设备回收处理污染控制技术规范(征求意见稿)》。《技术规范》规定了废光伏设备拆卸、收集、运输、贮存、拆解、综合利用和处置过程中污染控制技术要求,同时明确实行封闭式规范管理,处理场地面积应不低于20000平方米,利用能力不宜低于10000吨/年。国内光伏产品回收面临合规企业稀缺、“吃不饱”、提纯度偏低等行业难题。根据中国绿色供应链联盟光伏专委会预测,2030年起,我国将开始面临光伏组件规模退役潮,光伏组件累计退役量有望达到100万吨,而2050年光伏组件累计退役量将达到5500万吨。《技术规范》的发布有望推动废弃光伏设备的再生利用,逐步扩展退役光伏、风电等新固废回收覆盖面,提升回收利用率及回收水平,减少非法拆解现象,并起到优化产能的作用。投资建议:《蓝皮书》对我国电力市场的建设进行了展望和清晰规划,目标到2025年初步建成全国统一电力市场,电力市场顶层设计基本完善。水电板块建议关注长江电力、黔源电力,谨慎建议关注国投电力、华能水电、川投能源;火电板块建议关注申能股份、福能股份,谨慎建议关注华电国际、江苏国信、浙能电力;核电板块推荐中国核电,谨慎推荐中国广核;2024年前三季度,可再生能源装机规模不断取得新突破,《关于大力实施可再生能源替代行动的指导意见》中重点任务的推进有望推动可再生能源持续提速发展。绿电板块建议关注三峡能源,谨慎建议关注龙源电力、浙江新能、中绿电。《技术规范》的发布有望推动废弃光伏设备的再生利用,减少非法拆解现象,并起到优化产能的作用。建议关注固废板块的永兴股份、三峰环境、瀚蓝环境、旺能环境;建议关注资源再生板块的英科再生、卓越新能。风险提示:需求下滑;价格降低;成本上升;降水量减少;地方财政压力。强于大市(维持评级)一年内行业相对大盘走势团队成员分析师:严家源(S021052405...

VIP

VIP