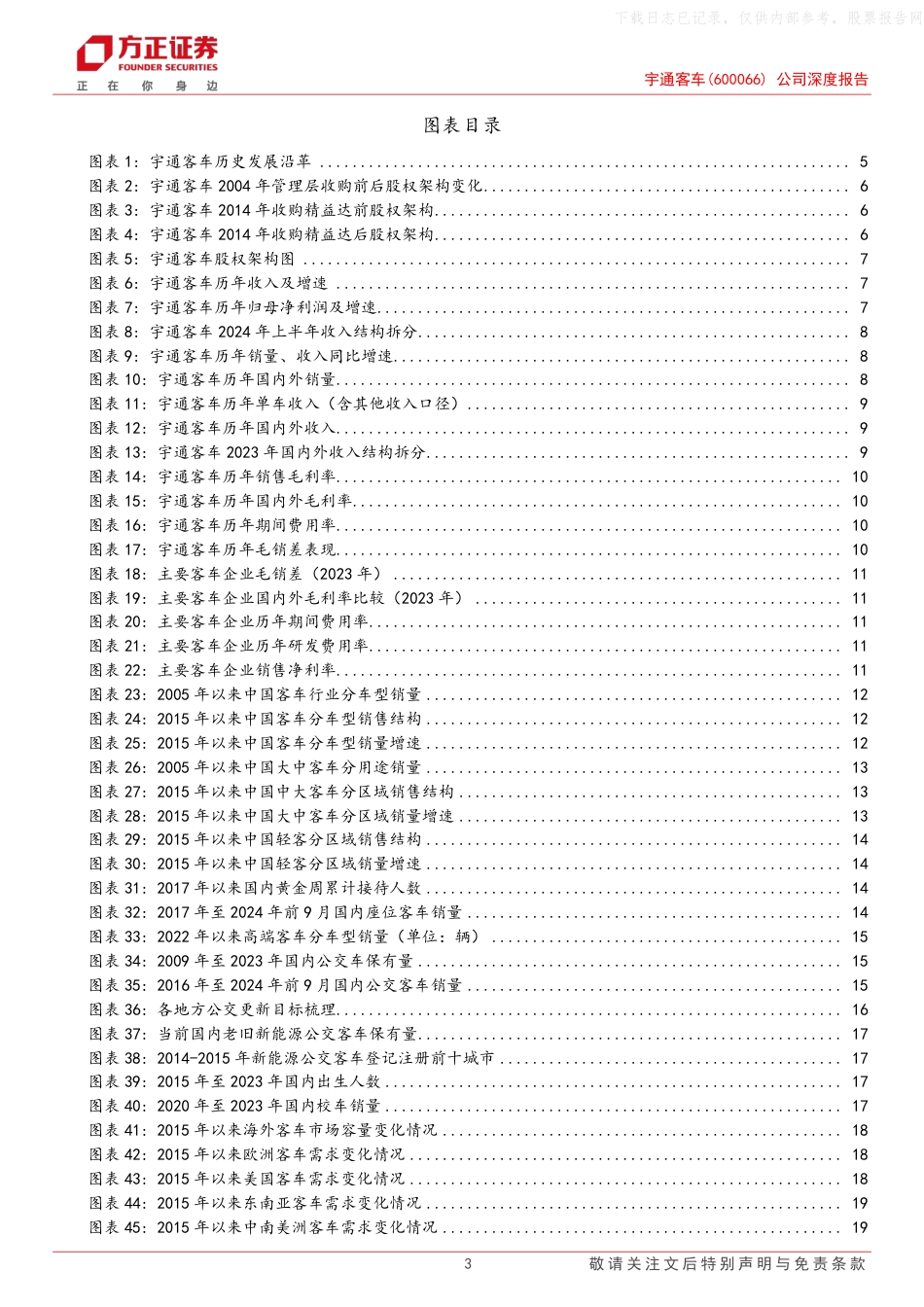

公司研究2024.12.171敬请关注文后特别声明与免责条款宇通客车(600066)公司深度报告优质价值白马龙头,引领新能源出海征程分析师文姬登记编号:S1220523120002联系人李溶涛推荐(维持)公司信息行业商用载客车最新收盘价(人民币/元)24.85总市值(亿)(元)550.1652周最高/最低价(元)29.50/12.91历史表现数据来源:wind方正证券研究所相关研究《宇通客车(600066):11月销量同环比向上,出口有望迎来年末高点》2024.12.03《宇通客车(600066):10月销量同比高增,期待四季度“翘尾”表现》2024.11.05《宇通客车(600066):三季度业绩表现符合预期,年中分红彰显价值属性》2024.10.29《宇通客车(600066):9月销量环比向上趋势延续,四季度或迎全年高点》2024.10.09中国客车行业民营典范,具备长期投资价值的白马龙头:宇通客车是中国客车行业的民营标杆,历经六十余年自我革新,其企业文化与品牌底蕴深厚。公司持续专注研发创新,前瞻性布局新能源与国际市场,积极把握全球公共出行的低碳化发展机遇。公司历来重视股东回报,致力于建立长期稳定的分红机制,自上市以来已累计现金分红238亿元,分红率达75%,展现出强长期投资价值属性。出海开启新一轮成长周期,新能源成长空间广阔:中国客车年化需求超40万辆,其中大中客车占三成以上。大中客出口占比接近四成,已成需求主力来源之一。海外需求约25万辆,发达地区稳定,发展中地区持续扩容,新能源带来结构性增长机遇。过去中国在海外市场份额约10%,新能源份额超40%。近年来随着新能源需求激增,中国整体海外市占份额提升至14%,未来有望持续增长,释放出口潜力。新能源客车出口均价为传统燃油车的近三倍,预计出口有望延续量价齐升趋势。市场份额保持绝对领先,四重优势构筑深厚护城河:公司在市场份额上显著领先,国内座位客车份额超过50%,出口超过20%,新能源出口份额不断提升,欧洲贡献有效增量。我们认为,公司竞争优势主要来自于:1)销售团队规模领先,海外渠道加速扩张;2)研发投入高,布局全细分市场,品牌不断升级;3)固定资产加速折旧,费用拐点渐至,全产业链布局,叠加地处河南,人力与运输成本具备显著优势;4)过往多次股权激励,员工与公司利益紧密绑定,高比例分红有望持续。年末催化临近,成长逻辑清晰,高股息提升配置吸引力:短期看,国内以旧换新政策促进新能源公交需求释放,新能源出口订单持续旺盛,预计年末出口表现较好,四季度新能源占比有望显著提升。中长期看,国内结构优化与高端化持续推进,海外新能源成长空间广阔。作为全球领先的新能源客车企业,公司有望充分享受行业红利。在盈利增加与资本开支低位背景下,高比例分红预计持续,当前股息率超8.0%,为稀缺的红利标的。盈利预测:2024-2026年公司有望实现营收339.4、395.8、440.4亿元,归母净利润34.3、41.9、47.7亿元,维持“推荐”评级。风险提示:行业竞争加剧;原材料价格波动;关税等贸易壁垒风险。[Table_ProFitForecast]盈利预测(人民币)单位/百万2023A2024E2025E2026E营业总收入27042339393958144038(+/-)%24.0525.5016.6211.26归母净利润1817343441884770(+/-)%139.3688.9921.9613.90EPS(元)0.821.551.892.15ROE(%)13.0520.6019.5217.85PE16.1616.0213.1411.53PB2.113.302.562.06数据来源:wind方正证券研究所注:EPS预测值按照最新股本摊薄方正证券研究所证券研究报告-5%21%47%73%99%23/12/1724/3/1724/6/1624/9/1524/12/15宇通客车沪深300下载日志已记录,仅供内部参考,股票报告网宇通客车(600066)公司深度报告2敬请关注文后特别声明与免责条款正文目录1中国客车民营龙头,盈利表现领跑行业............................................................51.1国有控股成功转型而来民营企业典范,治理结构持续优化......................................51.2海外放量带动业绩处回升通道,过往盈利能力明显优于行业....................................72客车行业:国内需求持续修复,出口注入成长新动能...............................................122.1行业整体:年化需求超40万辆,大中客销量贡献超三成...........................

VIP

VIP