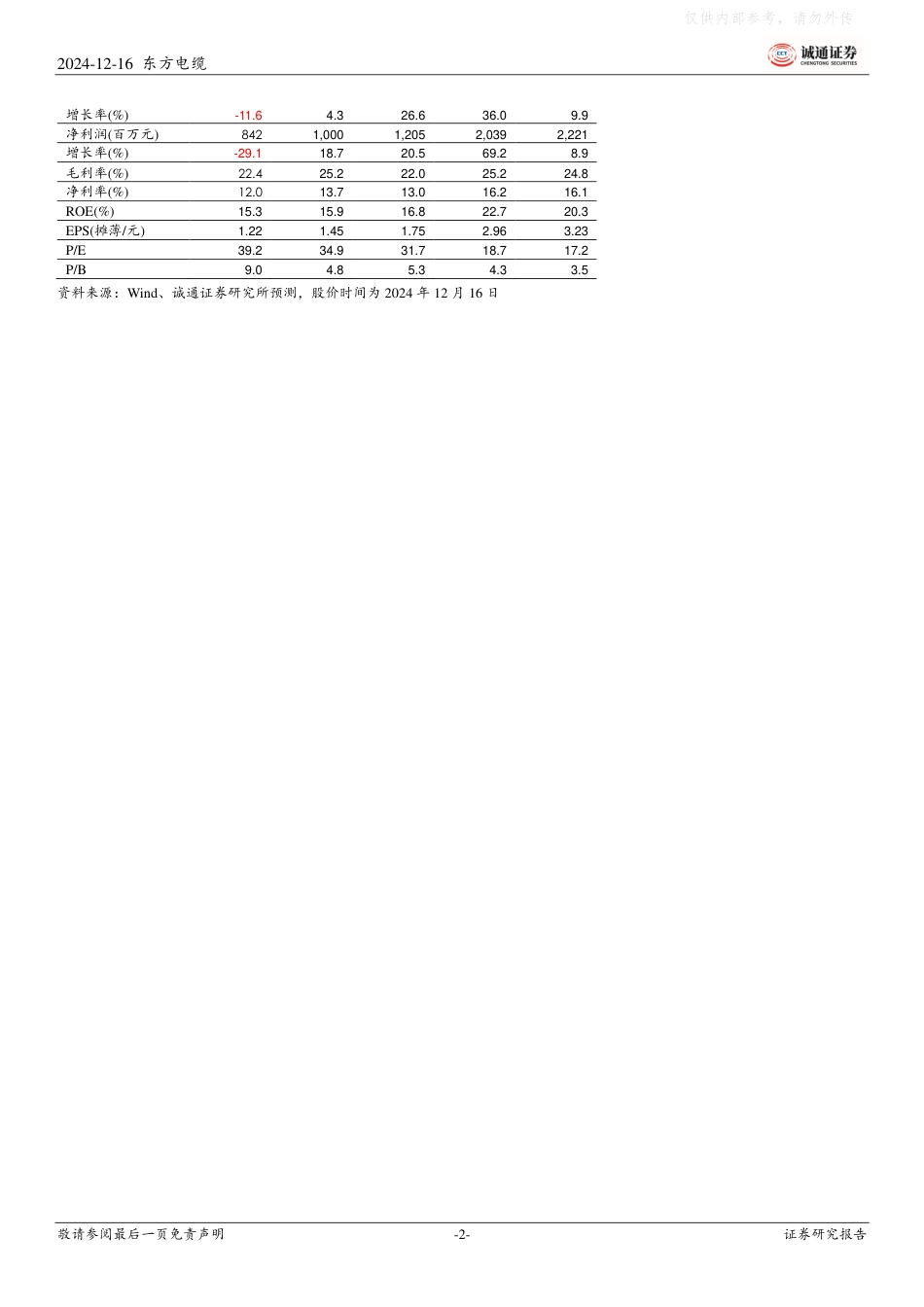

敬请参阅最后一页免责声明-1-证券研究报告2024年12月16日东方电缆(603606.SH)电气设备/高低压设备海缆业务领先优势持续巩固,受益国内海上风电景气向上——东方电缆首次覆盖报告公司深度东方电缆是国内领先的海缆企业,持续受益全球海上风电行业增长公司是国内陆地电缆、海底电缆系统核心供应商,深耕海缆行业多年,目前稳居国内海缆公司前列。公司2005年开始布局海缆业务,经过多年的发展,海缆业务已经成为公司利润的主要贡献来源,产能和生产研发技术水平均处于行业领先地位,稳居国内海缆公司第一梯队。得益于近几年国内海上风电行业的快速发展,公司营收规模和利润体量均大幅提高,未来将持续受益全球海上风电持续增长。国内海上风电景气迎来拐点,中长期仍具有较大增长空间短期来看,2021年抢装结束后,国内海上风电新增节奏有所放缓,一方面是抢装带来的需求透支,另一方面是行业处在海域、航道等审批制度完善之前的阵痛期,建设节奏受到影响。近期国内海上风电出现积极信号,建设节奏有望加快。中长期来看,大型化持续推动海上风电降本,海上风电靠近国内用电负荷的消纳优势明显,国内深远海海上风电资源开发潜力大,国内海上风电中长期仍具有较大增长空间。海缆竞争格局相对稳定,抗大型化通缩能力较强,持续受益海风行业增长国内的海缆行业呈现三强格局,东方电缆、中天科技、亨通光电为第一梯队,领先优势明显,竞争格局相对稳定。海缆行业处在海上风电产业链的中游,产业链位置与风机平行,不受风机大型化带来的价值量通缩影响。同时,国内海上风电项目逐渐走向深远海,离岸距离增加,海缆电压等级提升,有利于提升海上风电项目对海缆的需求量。东方电缆充分受益全球海风行业景气上行在手订单对公司2024、2025年业绩提供有力支撑。截至2024年10月18日,公司海缆系统在手订单29.5亿元,海洋工程14.0亿元。近期新中标海缆相关订单合计约40亿。公司依托东部和南部基地布局,在粤西及浙江地区的拿单优势明显,2025年广东、浙江两省海上风电项目储备丰富,项目建设节奏加快,东方电缆有望持续受益。此外,东方电缆积极开拓国际市场,欧洲订单持续突破。2022年以来,中标了5个欧洲海底电缆项目,1个海上油气田脐带缆项目,合计金额31亿元。公司有望持续受益欧洲海上风电的增长。盈利预测、估值与评级公司是国内陆地电缆、海底电缆系统核心供应商,有望持续受益全球海上风电行业快速发展。我们预计公司2024至2026年,公司分别实现营业收入93亿、126亿、138亿,同比增速分别约为27%、36%、10%,分别实现归母净利润12、20、22亿元,对应目前市值PE分别为32、19、17X,首次覆盖给予“强烈推荐”评级。风险提示:海上风电项目建设周期长,审批、招标、建设过程中若进展不顺,可能对海缆交付产生影响,影响公司业绩;相关国家贸易政策具有不确定性,可能对公司出口业务产业影响;原材料价格快速上涨的风险;模型预测部分包含较多主观假设财务摘要和估值指标(2024年12月16日)指标2022A2023A2024E2025E2026E营业收入(百万元)7,0097,3109,25712,58513,834强烈推荐(首次评级)王子璕(分析师)wangzixun@cctgsc.com.cn证书编号:S0280524110001范云浩(分析师)fanyunhao@cctgsc.com.cn证书编号:S0280524010001市场数据时间2024/12/16收盘价(元):54.89一年最低/最高(元):32.88/61.18总股本(亿股):6.88总市值(亿元):377.49流通股本(亿股):6.88流通市值(亿元):377.49近3月换手率:89.13%股价一年走势相关报告-20%0%20%40%60%2023/122024/032024/062024/09东方电缆沪深300仅供内部参考,请勿外传2024-12-16东方电缆敬请参阅最后一页免责声明-2-证券研究报告增长率(%)-11.64.326.636.09.9净利润(百万元)8421,0001,2052,0392,221增长率(%)-29.118.720.569.28.9毛利率(%)22.425.222.025.224.8净利率(%)12.013.713.016.216.1ROE(%)15.315.916.822.720.3EPS(摊薄/元)1.221.451.752.963.23P/E39.234.931.718.717.2P/B9.04.85.34.33.5资料来源:Wind、诚通证券研究所预测,股价时间为2024年12月16日仅供内部参考,请勿外传2024-12-16东方电缆敬请参阅最后一页免责声明-3-...

VIP

VIP