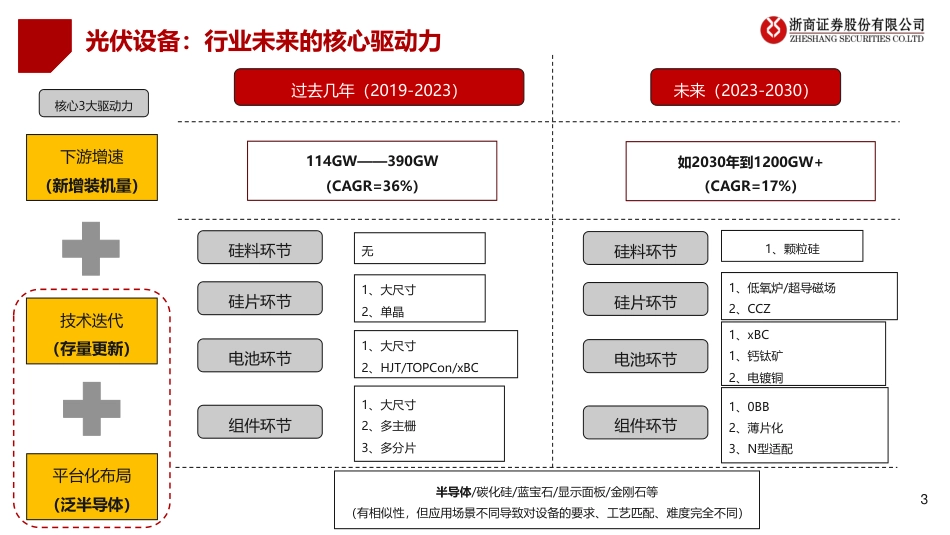

光伏设备:行业触底,聚焦新技术、新转型——光伏设备2025年投资策略分析师邱世梁分析师王华君分析师李思扬邮箱qiushiliang@stocke.com.cn邮箱wanghuajun@stocke.com.cn邮箱lisiyang@stocke.com.cn证书编号S1230520050001证书编号S1230520080005证书编号S1230522020001证券研究报告行业评级:看好时间:2024年11月26日2光伏设备:行业触底,聚焦新技术、新转型的环节◼光伏设备:行业触底,关注光伏新技术、泛半导体新转型1、当前阶段:最差的时候已来,进入磨底阶段。①光伏设备:2024H1开始板块营收增速见顶、利润出现负增长、订单增速回落,近3年股价最大回撤73%。②光伏制造:硅料/硅片/电池/组件价格同比跌幅达41%/50%/50%/36%,4大环节均处于承压状态,且时间跨度已达多个季度。2、展望未来:我们预计光伏主产业链拐点可能在2025年Q2-Q3季度,光伏设备拐点晚于下游、减值&订单剪刀差收窄为前瞻指标,重点关注:1)新技术:“降本增效、科技创新”是光伏永恒主题,催生下游持续扩产。短期:关注N型长晶、Xbc/0BB/HJT/TOPCon技术迭代,相关设备/核心零部件/耗材需求同步增长。中长期:关注钙钛矿电池新方向,引领光伏行业成长空间持续打开。2)新转型:光伏属于泛半导体行业,光伏核心设备+零部件均具备行业延伸的潜力,未来向泛半导体设备延伸打开中长期发展空间。◼投资建议:聚焦新技术、新转型,重点推荐:帝尔激光、英杰电气、奥特维、晶盛机电、京山轻机1、新技术:相关标的——帝尔激光(xBC激光设备)、奥特维、京山轻机、迈为股份、捷佳伟创、晶盛机电、高测股份、罗博特科、拉普拉斯。2、新转型:相关标的——英杰电气(半导体射频电源)、迈为股份、晶盛机电、奥特维、捷佳伟创、汉钟精机等。风险提示:光伏行业产品或技术替代的风险;行业大幅减值风险。3光伏设备:行业未来的核心驱动力过去几年(2019-2023)未来(2023-2030)下游增速(新增装机量)无114GW——390GW(CAGR=36%)如2030年到1200GW+(CAGR=17%)硅片环节组件环节电池环节硅料环节技术迭代(存量更新)1、大尺寸2、单晶1、大尺寸2、HJT/TOPCon/xBC1、大尺寸2、多主栅3、多分片1、颗粒硅1、低氧炉/超导磁场2、CCZ1、xBC1、钙钛矿2、电镀铜1、0BB2、薄片化3、N型适配硅片环节组件环节电池环节硅料环节平台化布局(泛半导体)核心3大驱动力半导体/碳化硅/蓝宝石/显示面板/金刚石等(有相似性,但应用场景不同导致对设备的要求、工艺匹配、难度完全不同)目录CONTENTS股价复盘:已经历较大回撤、最大回撤达73%010304行业特征:受益技术迭代,格局集中、龙头空间大新技术:聚焦xBC/0BB/HJT/TOPCon技术革命405新转型:打造泛半导体设备龙头,第二成长曲线06投资建议07风险提示02基本面展望:最差的时候已到来,预计拐点在25年中【股价复盘】已经历较大回撤、最大回撤达73%015【光伏设备】涨跌幅复盘:已经历较大回撤◼光伏设备(申万)指数:①近3年最大回撤:-73%;②2024年9月24日-11月26日涨幅:+36%(从本轮刺激政策以来)◼具体公司(前三):①近3年最大回撤:金辰股份(-85%)、连城数控(-82%)、迈为股份(-80%)——结论:目前行业板块、主要个股均已从最高点经历过较大回撤。61.1资料来源:Wind(数据截止2024/11/26),浙商证券研究所整理-39%-11%-73%36%-80%-60%-40%-20%0%20%40%60%光伏设备(申万)涨跌幅统计-9%-7%-26%-6%-22%-46%19%-1%-45%-17%-14%-82%-74%-77%-80%-74%-79%-77%-67%-85%-48%-66%112%57%40%75%57%38%73%61%32%13%39%-100%-50%0%50%100%150%连城数控捷佳伟创奥特维迈为股份晶盛机电高测股份帝尔激光英杰电气金辰股份汉钟精机京山轻机光伏设备-主要公司涨跌幅统计2024年涨跌幅近3年最大回撤2024年9月24日至今涨跌幅【光伏设备】PE估值、市值复盘:处历史分位的中等水平◼光伏设备(申万)板块指数(包含光伏设备+光伏主产业链制造企业)(1)板块最新PE(TTM)为40.5倍,处于2018年以来的PE历史分位44%。(2)板块最新市值为1.5万亿,处于2018年以来的PE历史分位61%。——结论:目前板块估值、市值均处历史分位的中等水平,预计未来如配合业绩端的提升、具上行潜力。71.2资料...

VIP

VIP