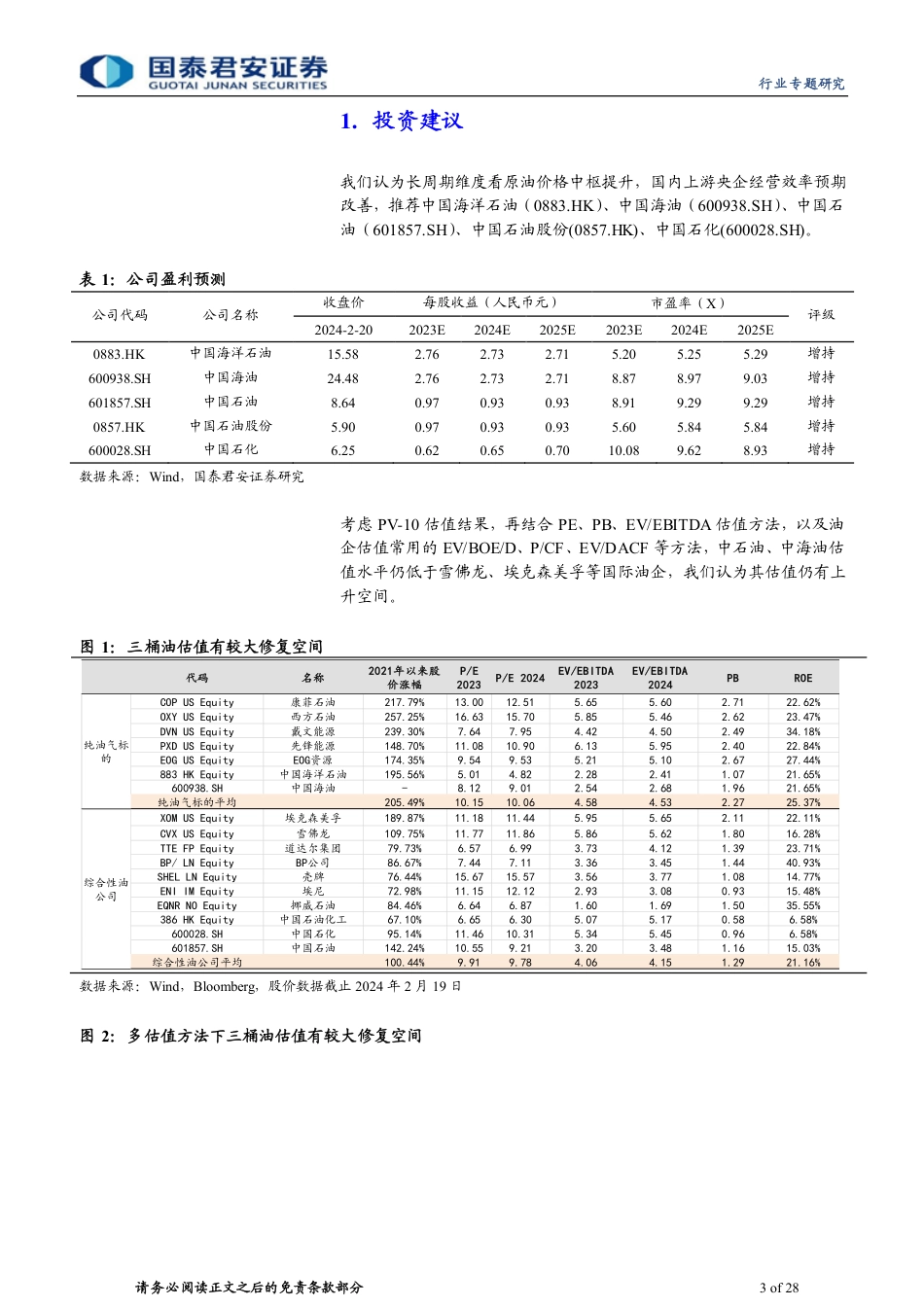

请务必阅读正文之后的免责条款部分[Table_MainInfo][Table_Title]2024.02.21海内外油公司估值方法与红利策略探讨——石化央企专题研究孙羲昱(分析师)杨思远(分析师)陈浩越(研究助理)021-38677369021-38032022021-38031035sunxiyu@gtjas.comyangsiyuan026856@gtjas.comchenhaoyue028692@gtjas.com证书编号S0880517090003S0880522080005S0880123070130本报告导读:对标海外企业,国内上游央企估值仍有修复空间。近期海内外企业股价走势出现分化,市场预期国内企业经营效率改善。摘要:[Table_Summary]我们认为长周期维度看原油价格中枢提升,国内上游央企经营效率预期改善,推荐中国海洋石油(0883.HK)、中国海油(600938.SH)、中国石油(601857.SH)、中国石油股份(0857.HK)、中国石化(600028.SH)。从绝对估值和相对估值法看,对标海外企业国内上游央企估值仍有修复空间。油气产业链上游企业估值方法海外主要分为绝对估值法以及相对估值法。绝对估值法以PV-10为例,相对估值法海外企业常采用EV/EBITDA、EV/BOE/D、EV/2P、P/CF、EV/DACF等估值方法,通常上游企业还会考虑加回勘探费用做对比。从两种估值方法看,国内上游央企估值仍有上升可能性。长期看分红回购是提升企业估值的重要因素,十年维度看占样本企业总股东回报的50%以上。从近两年数据看,油气产业链样本企业总股东回报(分红回购及股价上涨)越低,分红回购贡献度越大。近五年数据来看,分红回购对提高总股东回报起到关键性作用。而十年维度的长周期看,分红+回购通常占到总股东回报的50%以上。海内外企业23年10月后股价走势出现分化,市场预期国内企业经营效率改善。海外公司股价与EPS变动相关性较强,PB估值与油价波动相关性较高。22年7月-23年3月海外企业PB估值强于油价。海外市场同样关注红利策略。复盘历史,滞胀背景下海外市场红利策略跑赢概率高。另一方面,国内上游央企10月以来股价表现相对更强;我们认为一方面在原油价格下跌时公司业绩抗波动性较强,另一方面隐含了市场对未来通过经营效率改善等提升ROE的预期。我们认为国企价值重估的理论基础在于市场关注分红比例和经营效率的改善,同时如果无风险利率下降,则企业WACC下降。风险提示:油价跌幅超预期,潜在储量开发不及预期,全球地缘冲突超预期[Table_Invest]评级:增持上次评级:增持[Table_subIndustry]细分行业评级[Table_DocReport]相关报告石油与天然气《市值或纳入考核,石化央企望迎价值重估》2024.01.25石油与天然气《海上油气工程服务行业景气度提升》2023.10.26石油与天然气《巴以冲突可能升级的风险加剧供应担忧》2023.10.15石油与天然气《原油价格高位震荡,关注中下游复苏节奏》2023.09.22石油与天然气《产油国挺价意愿强,原油进一步走强》2023.08.07行业专题研究股票研究证券研究报告[Table_industryInfo]石油与天然气行业专题研究请务必阅读正文之后的免责条款部分2of28目录1.投资建议.....................................................................................32.油气产业链不同环节所采用的估值方法的不同.............................42.1.上游油气公司的定义..............................................................43.2023年油价中枢回落,但央企经营效率改善,三桶油盈利保持较好水平...................................................................................................53.1.三桶油降本增效顺利,盈利能力得到进一步提升....................53.2.公司资产负债率低,财务状况良好.........................................63.3.中海油单桶盈利指标处于行业领先水平,石油石化盈利能力持续改善............................................................................................84.从绝对估值和相对估值看,三桶油相对国际同行估值有修复空间.94.1.PV-10估值表明中石油、中海油估值低于国际同行.................94.2.常用油气企业估值方法对比得出,海外上游公司估值低于中游,IOC估值高于NOC..............................................................

VIP

VIP