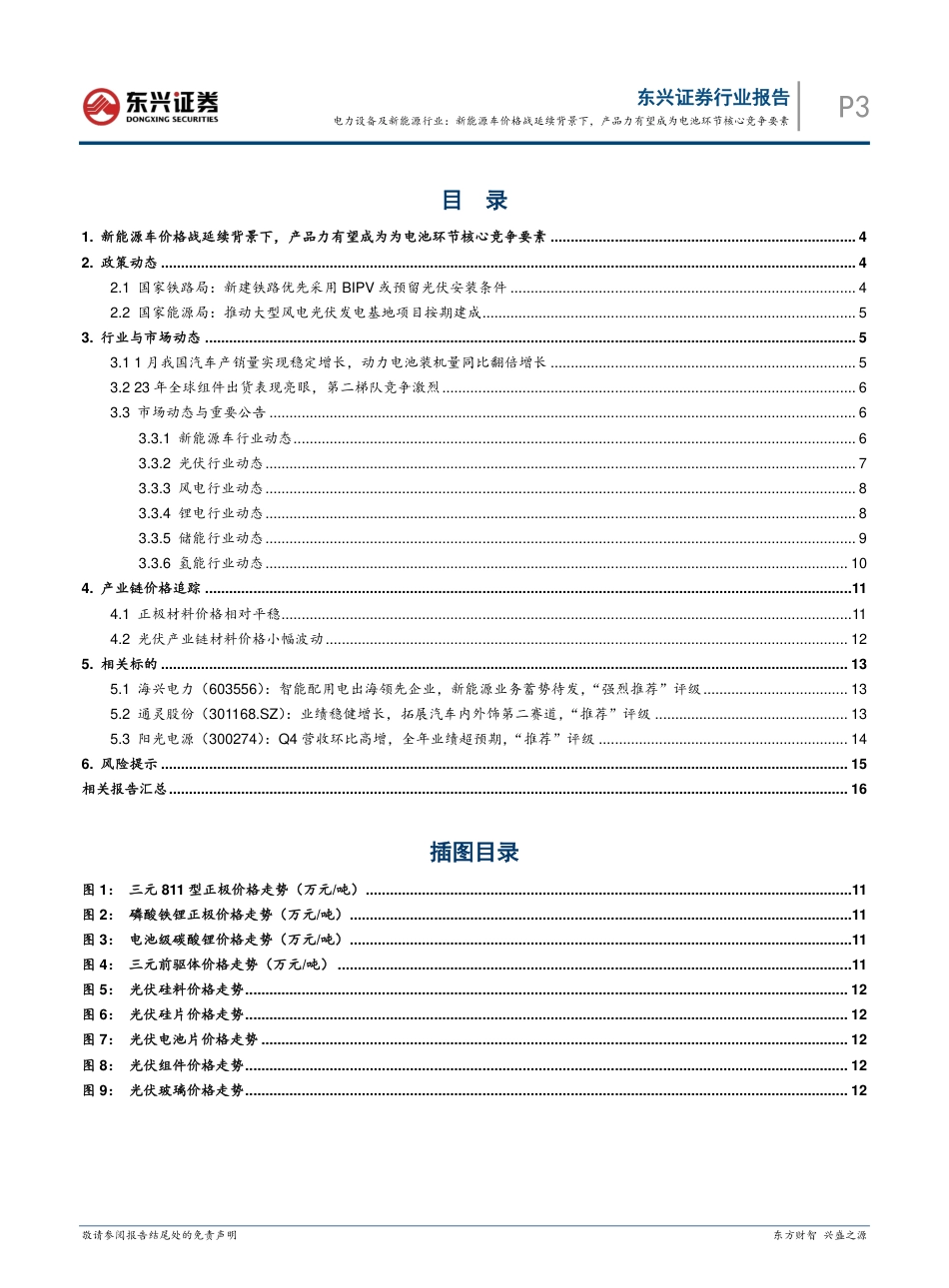

敬请参阅报告结尾处的免责声明东方财智兴盛之源业研究东兴证券股份有限公司证券研究报告电力设备及新能源行业:新能源车价格战延续背景下,产品力有望成为电池环节核心竞争要素2024年3月5日看好/维持电力设备及新能源行业报告摘要:市场回顾:2024年2月,电力设备及新能源板块(CI005011)上涨10.13%,同期沪深300指数上涨9.35%。行业重要事件:1月中旬特斯拉与理想开启新一轮降价促销,2月比亚迪跟进价格调整,随后一周内多品牌迅速跟进推出优惠政策。头部车企开启新一轮促销活动预计将带动其他主机厂后续跟进,我们认为短期内有望提振销量但车企集中高频的降价促销活动亦可能催生如23Q1的观望情绪,同时叠加小米汽车等高预期车型在年内陆续落地,新能源车竞争预计将延续23年态势。电池级碳酸锂价格由23年高点持续下行至24年1月10万元/吨左右,区间降幅80%,结合春节后Q1行业备货与补库节奏即将启动,预计碳酸锂价格将维持相对稳定,或将对电池价格形成一定的支撑,未来基于原材料变动的电池降价空间相对有限。当前车企面临竞争压力延续态势下降本压力与诉求较大,与电池企业价格博弈的预期强烈。动力电池领域的竞争始终在于成本与产品性能,在行业竞争日益激烈的背景下,我们认为前者依旧为需求端关注的重点,但由于原材料主导的成本端部分降幅有限,因此我们认为未来竞争将有望转向以产品力竞争为导向,具有领先的快充性能与高端电池成组技术等更具差异化优势的产品或将维持较优的议价能力,同时规模效应与制造能力提升带来的产品制造生产环节的降本亦会为企业维持盈利稳健贡献增量。当前需求端逐步从“里程焦虑”转向“补能焦虑”,因此短期内快充技术有望成为电池产品力竞争的核心要素。我们建议关注快充技术领先且所覆盖客户高端产品有望持续放量的企业,受益标的包括宁德时代、欣旺达。重要行业政策:铁路局联合多部门印发《推动铁路行业低碳发展实施方案》,指出新建铁路场站等建筑屋面优先采用BIPV或预留光伏发电系统设置条件;国家能源局召开2024年1月份全国可再生能源开发建设形势分析视频会。月度行业要闻:1月新能源车产销分别完成78.7万辆和72.9万辆,分别同增85.3%和78.8%,新能源车出口10.1万辆,同增21.7%,23年全球组件出货表现亮眼,榜单厂家出货体量大幅提升,相对22年总量提升78%,第二梯队竞争十分激烈,名次出现明显调动。投资策略:光伏:随着春节过后3月国内外光伏和储能需求逐步回暖释放,组件月度排产有望企稳回升,逆变器出口需求有望持续改善,带动相关产业链价格阶段性小幅修复,行业基本面边际改善可期,建议关注海兴电力、通灵股份、阳光电源。动力电池:关注快充技术领先且所覆盖客户高端产品有望持续放量的企业,受益标的包括宁德时代、欣旺达。风险提示:需求端增长不及预期、行业竞争加剧超预期、公司成本/盈利改善不及预期、海外政策/地缘政治影响超预期。未来3-6个月行业大事:无行业基本资料占比%股票家数2425.25%行业市值(亿元)42100.894.98%流通市值(亿元)35664.825.3%行业平均市盈率18.49/行业指数走势图资料来源:恒生聚源、东兴证券研究所分析师:洪一0755-82832082hongyi@dxzq.net.cn执业证书编号:S1480516110001研究助理:吴征洋010-66554045wuzhy@dxzq.net.cn执业证书编号:S1480123010003研究助理:侯河清010-66554108houhq@dxzq.net.cn执业证书编号:S1480122040023-50%-30%-10%10%3/66/59/412/43/4电力设备及新能源沪深300P2东兴证券行业报告电力设备及新能源行业:新能源车价格战延续背景下,产品力有望成为电池环节核心竞争要素敬请参阅报告结尾处的免责声明东方财智兴盛之源行业重点公司盈利预测与评级简称EPS(元)P/E评级22A23E24E22A23E24E海兴电力1.361.702.0526.220.917.4强烈推荐通灵股份0.961.652.5947.727.817.7推荐阳光电源2.426.326.7436.213.913.0推荐宁德时代12.589.9710.8623.616.515.2-欣旺达0.570.570.6825.125.221.3-资料来源:iFinD、东兴证券研究所(对应2024.3.2收盘价,未覆盖标的盈利预测取90天一致预期)东兴证券行业报告电力设备及新能源行业:新能源车价格战延续背景下,产品力有望成为电池环节核心...

VIP

VIP