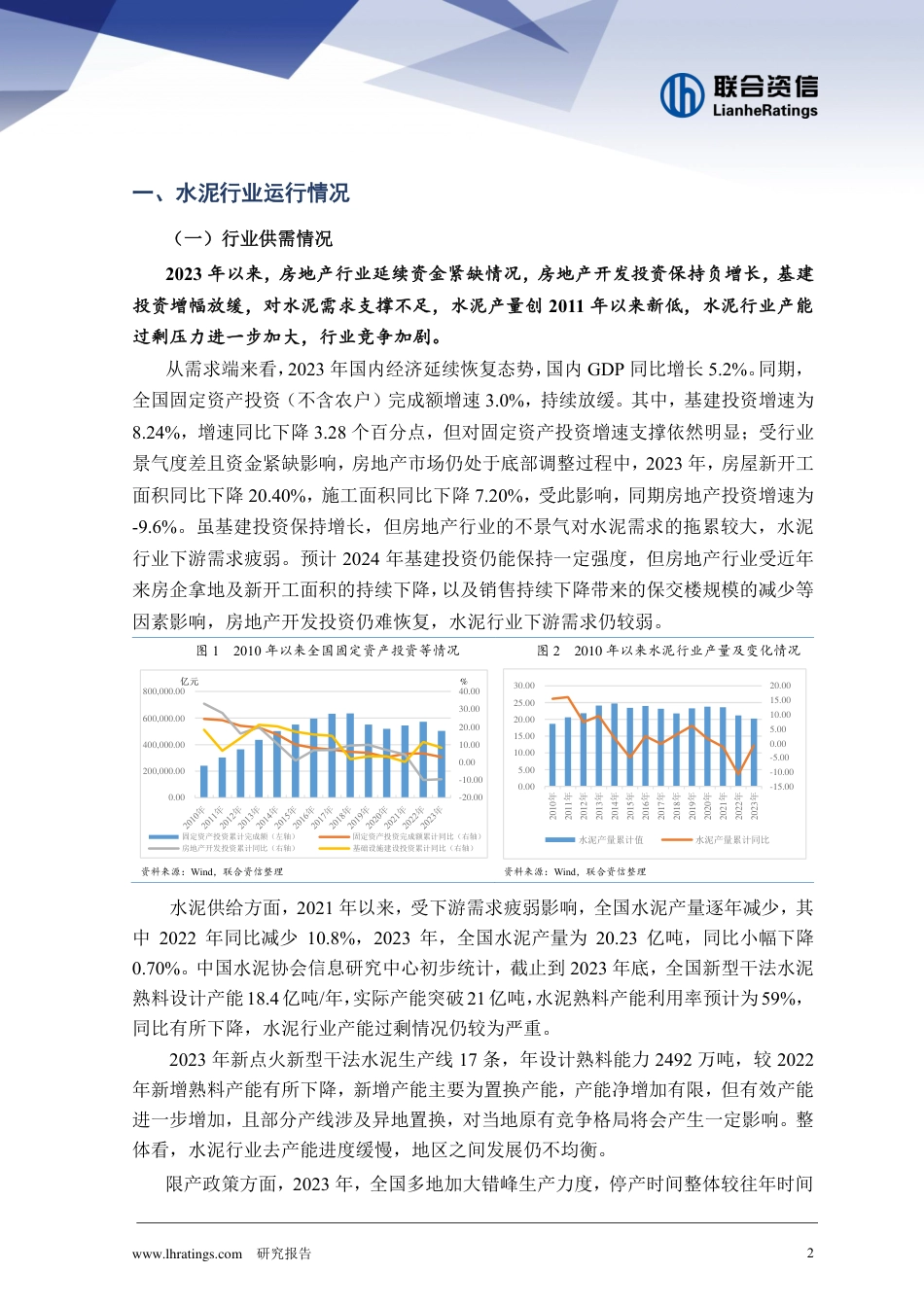

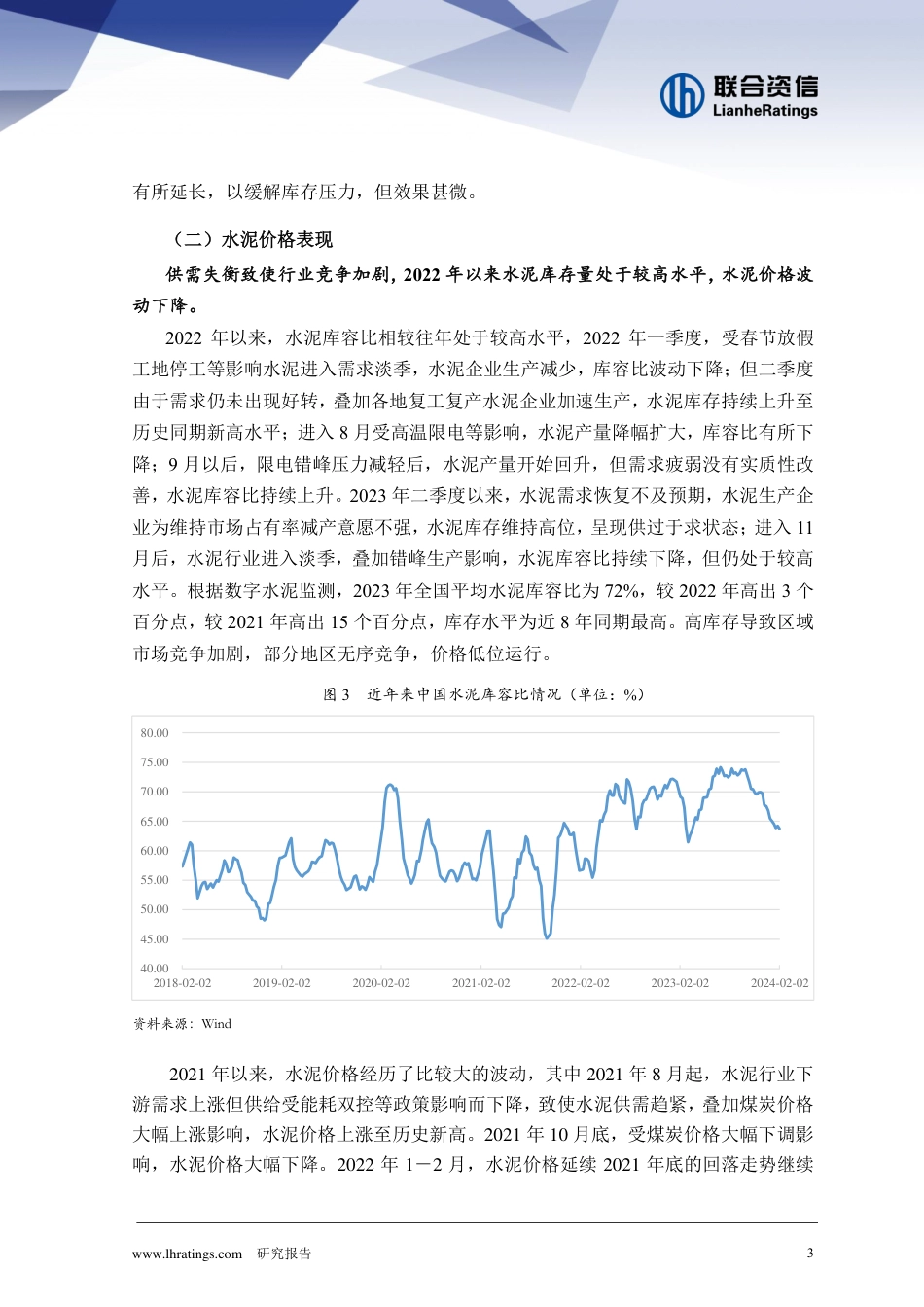

www.lhratings.com研究报告12024年水泥行业分析2021年以来,煤价大幅上涨至历史高位后快速回落至高位震荡,水泥企业生产成本大幅上扬。受此影响,2021年水泥价格成倒“V”型波动,但2022年以来,房地产开发投资乏力,基建投资虽增幅明显但对水泥需求支撑不足,水泥销量创11年来新低,供需失衡致使行业竞争加剧,水泥价格波动下降。在成本端和需求端的双重挤压下,2022年水泥行业企业经营效益下降明显,2023年水泥行业部分企业出现亏损。国家有关部门对水泥行业延续了“去产能”的结构性调整政策,且随着“碳达峰”“碳中和”目标的提出,水泥行业面临的环保、减能增效压力将进一步加大,一定程度抑制水泥供给,但目前水泥行业去产能进展仍缓慢,产能结构性过剩矛盾依然突出。联合资信工商评级三部|宋莹莹www.lhratings.com研究报告2一、水泥行业运行情况(一)行业供需情况2023年以来,房地产行业延续资金紧缺情况,房地产开发投资保持负增长,基建投资增幅放缓,对水泥需求支撑不足,水泥产量创2011年以来新低,水泥行业产能过剩压力进一步加大,行业竞争加剧。从需求端来看,2023年国内经济延续恢复态势,国内GDP同比增长5.2%。同期,全国固定资产投资(不含农户)完成额增速3.0%,持续放缓。其中,基建投资增速为8.24%,增速同比下降3.28个百分点,但对固定资产投资增速支撑依然明显;受行业景气度差且资金紧缺影响,房地产市场仍处于底部调整过程中,2023年,房屋新开工面积同比下降20.40%,施工面积同比下降7.20%,受此影响,同期房地产投资增速为-9.6%。虽基建投资保持增长,但房地产行业的不景气对水泥需求的拖累较大,水泥行业下游需求疲弱。预计2024年基建投资仍能保持一定强度,但房地产行业受近年来房企拿地及新开工面积的持续下降,以及销售持续下降带来的保交楼规模的减少等因素影响,房地产开发投资仍难恢复,水泥行业下游需求仍较弱。图12010年以来全国固定资产投资等情况资料来源:Wind,联合资信整理图22010年以来水泥行业产量及变化情况资料来源:Wind,联合资信整理水泥供给方面,2021年以来,受下游需求疲弱影响,全国水泥产量逐年减少,其中2022年同比减少10.8%,2023年,全国水泥产量为20.23亿吨,同比小幅下降0.70%。中国水泥协会信息研究中心初步统计,截止到2023年底,全国新型干法水泥熟料设计产能18.4亿吨/年,实际产能突破21亿吨,水泥熟料产能利用率预计为59%,同比有所下降,水泥行业产能过剩情况仍较为严重。2023年新点火新型干法水泥生产线17条,年设计熟料能力2492万吨,较2022年新增熟料产能有所下降,新增产能主要为置换产能,产能净增加有限,但有效产能进一步增加,且部分产线涉及异地置换,对当地原有竞争格局将会产生一定影响。整体看,水泥行业去产能进度缓慢,地区之间发展仍不均衡。限产政策方面,2023年,全国多地加大错峰生产力度,停产时间整体较往年时间-20.00-10.000.0010.0020.0030.0040.000.00200,000.00400,000.00600,000.00800,000.00固定资产投资累计完成额(左轴)固定资产投资完成额累计同比(右轴)房地产开发投资累计同比(右轴)基础设施建设投资累计同比(右轴)亿元%-15.00-10.00-5.000.005.0010.0015.0020.000.005.0010.0015.0020.0025.0030.002010年2011年2012年2013年2014年2015年2016年2017年2018年2019年2020年2021年2022年2023年水泥产量累计值水泥产量累计同比www.lhratings.com研究报告3有所延长,以缓解库存压力,但效果甚微。(二)水泥价格表现供需失衡致使行业竞争加剧,2022年以来水泥库存量处于较高水平,水泥价格波动下降。2022年以来,水泥库容比相较往年处于较高水平,2022年一季度,受春节放假工地停工等影响水泥进入需求淡季,水泥企业生产减少,库容比波动下降;但二季度由于需求仍未出现好转,叠加各地复工复产水泥企业加速生产,水泥库存持续上升至历史同期新高水平;进入8月受高温限电等影响,水泥产量降幅扩大,库容比有所下降;9月以后,限电错峰压力减轻后,水泥产量开始回升,但需求疲弱没有实质性改善,水泥库容比持续上升。2023年二季度以来,水泥需求恢复不及预期,水泥生产企业为维持...

VIP

VIP