行业研究报告

请认真阅读文后免责条款 1

内容目录

1、行业出现调整,估值处于低位 ..................................... 3

1.1 锂电池指数震荡下行,表现弱于沪深 300 ....................... 3

1.2 锂电估值处于历史低位 ....................................... 4

2、2024 年关注动力电池库存变化,材料环节关注隔膜 ................... 4

2.1 产业链上游业绩承压,行业利润向下游集中 ..................... 4

2.2 2023 年电池产销双增长,库存变化值得关注 .................... 5

2.3 2023 年四大材料环节存差异,2024 年优先看隔膜 ................ 8

3. 新能源车渗透率持续提升,高压快充成趋势 ........................ 13

3.1.政策助力,利好充电桩快速发展 .............................. 13

3.2 投资商积极布局,看好行业未来发展 .......................... 14

3.3 直流充电桩核心设备,2024 年充电模块有望崛起 ................ 16

4、市场空间大,复合集流体产业化提速 .............................. 19

4.1 集流体材料优势明显,企业积极研发与生产 .................... 19

4.2 市场规模有望超百亿,行业成长有空间 ........................ 20

4.3 产业链受益,相关公司迎机遇 ................................ 22

5、投资建议 ...................................................... 26

6、风险提示 ...................................................... 27

图目录

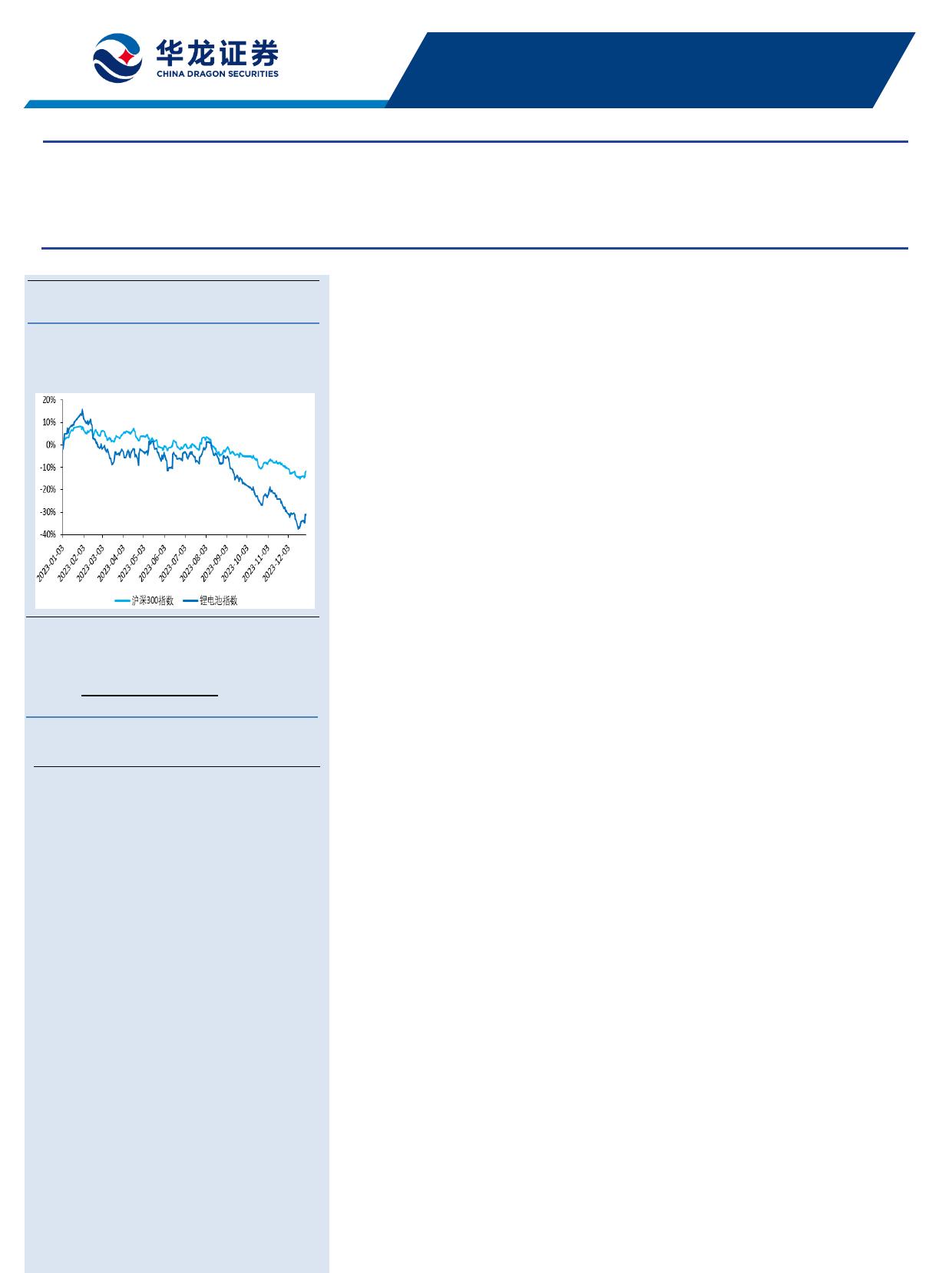

图1:锂电池指数表现(%) ......................................... 3

图2:锂电池细分行业表现(%) ..................................... 3

图3:锂电池行业估值(市盈率,TTM,整体法.截至 2023 年12 月29 日) ... 4

图4:我国动力电池产量(Gwh) ..................................... 6

图5:我国动力电池销量(Gwh) ..................................... 6

图6:我国动力电池库存情况(Gwh) ................................. 7

图7:2023 年1月-11 月库存情况(Gwh) ............................. 8

图8:磷酸铁锂价格(元) .......................................... 9

图9:磷酸铁锂产能(吨) .......................................... 9

图10:磷酸铁锂产能利用率(%) .................................... 9

图11:人造石墨价格(元) ........................................ 10

图12:负极材料产能(吨) ........................................ 10

图13:负极材料开工率(%) ....................................... 10

图14:电解液价格(元) .......................................... 11

图15:电解液产能利用率(%) ..................................... 11

图16:隔膜价格(元/平方米) ..................................... 12

图17:隔膜产量(亿平方米) ...................................... 12

图18:华为液冷超充桩示意图 ...................................... 14

图19:充电桩保有量与车桩比(万台) .............................. 16

VIP

VIP