Equity–AsiaResearch2024年汽车及零部件展望Autos&PartsOutlook2024BarneyYaobarney.sq.yao@htisec.com2024年1月12日本研究报告由海通国际分销,海通国际是由海通国际研究有限公司,海通证券印度私人有限公司,海通国际株式会社和海通国际证券集团其他各成员单位的证券研究团队所组成的全球品牌,海通国际证券集团各成员分别在其许可的司法管辖区内从事证券活动。关于海通国际的分析师证明,重要披露声明和免责声明,请参阅附录。(PleaseseeappendixforEnglishtranslationofthedisclaimer)核心观点1.整车:价格战持续加码,电池原材料价格回落补充降价弹药2.销量:新能源车延续渗透率和出口增长势头,但增速有所放缓3.自动驾驶软件:自动驾驶进入商业化落地阶段,端到端方案成为行业新趋势4.ADAS:市场进入扩张期5.硬件:国产MCU芯片陆续开始上车,国产SoC占比继续提高6.舱驾SoC:ADASSoC市场加速增长,座舱SoC竞争加剧7.电池:续航里程近1000km成为旗舰标配8.产业链:华为入局,国产核心零部件厂商竞争力暴涨9.充电桩:快充超充新标准和新方案加快商业化盈利进程10.增量零部件:HUD、空悬、智能车灯等零部件渗透率提高,国产替代在高端领域继续深化Forfulldisclosureofrisks,valuationmethodologiesandtargetpriceformationonallHTIratedstocks,pleaserefertothelatestfullreportonourwebsiteatequities.htisec.com21.整车:价格战持续加码,电池原材料价格回落补充降价弹药价格战如火如荼逐渐白热化。2023年中国车市打响价格战。2021-22年,中国乘用车市场平均优惠1.5-2万元,但2023Q2末已超2万元,并在Q3末接近2.6万元。优惠规模和力度之大过去30年罕见。新能源车企积极官降,进一步蚕食燃油车市场份额。2023年初,随着特斯拉打响价格战第一枪,同时新能源车渗透率快速突破30%,导致燃油车成为价格战重灾区,根据易车研究院数据,2023Q3末燃油车平均终端优惠逼近3万元,油电混动突破4万元。综合来看,尽管新能源车优惠幅度略小于燃油车,2023年末新能源车企内卷的格局已形成。我们预计2024年汽车价格战将持续加码,盈利能力薄弱的车企将面临重大挑战。图:2021-2023Q3中国乘用车市场终端优惠与终端销量走势图:2023前三季度燃油车与新能源终端优惠走势(万元)及终端份额走势来源:易车研究院,海通国际来源:易车研究院,海通国际Forfulldisclosureofrisks,valuationmethodologiesandtargetpriceformationonallHTIratedstocks,pleaserefertothelatestfullreportonourwebsiteatequities.htisec.com3lVhUtWgWsQnNoPxO7NaO7NpNoOsQsOiNmMoPiNpOsP7NmNnPvPrQsNwMmPwO1.整车:价格战持续加码,电池原材料价格回落补充降价弹药电池原材料价格回落缓解成本压力。由于终端需求放缓,2023年锂电池行业面临产能过剩,锂电池原材料价格显著下降。根据百川盈孚数据,年底电池级碳酸锂价格已降至10万元/吨以下,使得电芯材料成本持续下降,2022年12月动力电芯的月均价比年初已下降超50%。产业链库存逐步消化,价格有望逐步趋稳。根据TrendForce数据,2023年12月中国锂电池电芯的平均价格下降了6%-10%。车用方形三元电芯、铁锂电芯和软包型三元动力电芯的价格分别降至0.51元/Wh、0.45元/Wh和0.55元/Wh。随着产业链库存的逐步消化,库存有望在第二季度恢复至正常水平,价格也将趋于稳定。图:电池级碳酸锂价格走势(元/吨)表:12月中国锂电池产品价格及涨跌幅700000电芯种类/型号应用领域12月均价涨跌幅600000500000523方形三元(动力型)电动车0.55元/Wh-6.7%400000方形磷酸铁锂(动力型)储能0.45元/Wh-10.1%300000523软包三元(动力型)消费电子0.55元/Wh-7.0%200000方形磷酸铁锂(储能型)0.45元/Wh-3.8%1000005.77元/Ah-7.9%钴酸锂(消费型)02021/7/82022/1/82022/7/82023/1/82023/7/82024/1/8来源:百川盈孚,海通国际来源:TrendForce,海通国际Forfulldisclosureofrisks,valuationmethodologiesandtargetpriceformationonallHTIratedstocks,pleaserefertothelatestfullreportonourwebsiteatequities.htisec.com42.销量:新能源车延续渗透率和出口增长势头,但增速有所放缓国内汽车销量再创历史新高。中汽协数据显示,2023年国内汽车销量3159.9万辆,汽车产销总量连续15年稳居全球第一,同比增长12%。2024年我们预计汽车市场价格战将持续白热化,对终端市场产生波动,下半年市场需求有望逐步释放,汽车市场向好态势有望延续,测算2024汽车销量有望超3250万辆,同比增长8%。高端车销量增长显著。2023年,传统燃油乘用车销量主要集中在10-15万元价格区间,10-20万、30万以上价格区间车型同比均实现正增长,其中50万以上涨幅最大。新能源乘用车销量仍集中在15-20万元区间,8万元以上车型同比实现正增长,其中35-40万元车型涨幅最大,同比增速超1倍。图:2013-2024E中国汽车销量及增长率走势图:不同能源类型乘用车销量及增长率(按价格区间)40,00030%35,00025%30,00020%25,00015%20,00010%15,0005%10,0000%-5%5,000-10%--15%-20%中国汽车销量(千辆,左轴)同比变动(右轴)来源:中汽协,海通国际预测来源:中汽协,海通国际Forfulldisclosureofrisks,valuationmethodologiesandtargetpriceformationonallHTIratedstocks,pleaserefertothelatestfullreportonourwebsiteatequities.htisec.com52.销量:新能源车延续渗透率和出口增长势头,但增速有所放缓价格战如火如荼逐渐白热化。中汽协数据显示,2023年国内新能源汽车销量949.5万辆,连续9年位居全球第一,全年渗透率同比提升6pcts至32%;2024年新能源车销量高景气有望持续,技术和性价比兼备的OEM市场份额有望继续攀升,但增速较前几年放缓,预计2024新能源汽车销量有望超1300万辆,渗透率有望达40%。新能源车企交付成绩逐渐分化。2023年,比亚迪实现302.4万辆全年销量,顺利完成全年目标;理想12月交付破5万大关;身后多家新能源车企交付量虽亦大幅增长,但并未达到年初目标,我们预计2024年车企头部效应增强,强者恒强的现象将更为突出。图:2013-2024E中国新能源汽车销量及渗透率走势表:2023年12月及全年车企新能源乘用车交付量(辆)20,00050%18,00016,00013,00140%14,00012,0009,49530%10,0006,88720%8,0006,0003,52110%4,0002,00018753315077771,2561,2061,367-0%201320142015201620172018201920202021202220232024E中国新能源汽车销量(千辆,左轴)新能源汽车渗透率(右轴)来源:中汽协,海通国际预测来源:各公司公告,海通国际Forfulldisclosureofrisks,valuationmethodologiesandtargetpriceformationonallHTIratedstocks,pleaserefertothelatestfullreportonourwebsiteatequities.htisec.com62.销量:新能源车延续渗透率和出口增长势头,但增速有所放缓新能源汽车出口强势,中国有望成为全球最大汽车出口国。中汽协数据显示,2023年中国汽车出口量同比增长57.9%,达491万辆,超过日本首次成为全球最大的汽车出口国,出口对汽车总销量增长贡献率达55.7%。新能源汽车出口增势更出色,2023年新能源汽车出口120.3万辆,同比增长77.6%,高于燃油车出口25个百分点。我们预计2024汽车出口有望超740万辆,同比增速维持在50%以上水平。图:2013-2024E中国汽车出口量走势表:2023年中国车企乘用车出口排行榜8,000,000120%车企名称2023年乘用车出口量(辆)7,000,000奇瑞汽车923,9316,000,000100%上汽乘用车685,0185,000,000特斯拉中国344,0784,000,00080%吉利汽车274,1013,000,000长城汽车267,7562,000,00060%比亚迪汽车242,7651,000,000长安汽车198,57840%上汽通用五菱210,7180上汽通用100,00620%来源:乘联会,海通国际0%-20%-40%20142015201620172018201920202021202220232024E中国汽车出口量(辆,左轴)同比变动(右轴)来源:中汽协,海通国际Forfulldisclosureofrisks,valuationmethodologiesandtargetpriceformationonallHTIratedstocks,pleaserefertothelatestfullreportonourwebsiteatequities.htisec.com73.自动驾驶软件:自动驾驶进入商业化落地阶段,端到端方案成为行业新趋势投融资放缓,高阶自动驾驶面临洗牌。根据IT桔子数据,2021/2022/2023年国内自动驾驶(包括辅助驾驶)相关投融资事件共发生183/155/93起,投融资金额分别为1053/401/209亿元,资本市场热度再度预冷的背景一方面是低阶辅助驾驶商业化基本成熟,以及高阶自动驾驶亟待落地。大模型为规模化商业落地提供新方向。技术层面,2023年以ChatGPT为代表的AI大模型快速席卷各个行业,也为自动驾驶从底层技术上提供了新的可行路线,并有望在未来相当一段时间内为自动驾驶行业持续带来可观技术突破。图:自动驾驶进入商业化阶段来源:IT桔子,海通国际Forfulldisclosureofrisks,valuationmethodologiesandtargetpriceformationonallHTIratedstocks,pleaserefertothelatestfullreportonourwebsiteatequities.htisec.com83.自动驾驶软件:自动驾驶进入商业化落地阶段,端到端方案成为行业新趋势基于AI大模型的端到端方案加速高阶自动驾驶落地进程:•大模型更高精度和泛化能力以应对复杂度更高的城市NOA需要。•大模型助推自动驾驶“脱图”降本,解决高精地图1)无法实时更新2)法规风险3)高成本三大困境。•端到端自动驾驶方案转变现有“感知—决策—执行”模块化思路,利用BEV前融合提高极端天气感知能力、减少人工设计处理cornercase,极大提高模型迭代速度,有望突破性能上限。图:端到端自动驾驶vs传统模块化自动驾驶图:端到端自动驾驶vs传统模块化自动驾驶性能表现端到端方案人类司机传统模块化方案来源:佐思汽研,海通国际2023时间来源:海通国际Forfulldisclosureofrisks,valuationmethodologiesandtargetpriceformationonallHTIratedstocks,pleaserefertothelatestfullreportonourwebsiteatequities.htisec.com93.自动驾驶软件:自动驾驶进入商业化落地阶段,端到端方案成为行业新趋势端到端方案依旧存在诸多问题和挑战:•AI大模型自身:模型可靠性(事实性错误、欺骗、模型幻觉)、模型不可解释。•国内端到端方案:1)算力需求,主要指训练算力,目前国内厂商布局积极,但投产量较低,且面临芯片管制风险;2)图像、视频训练相比文字仍在探索阶段;3)推理(车端)算力需求亟待优化,性能和能耗矛盾较为突出。除此之外,相比更针对于“单车智能”的端到端方案,以“智能网联”和“车路云一体化”为重心的车路协同方案发展并未停滞,无论从政策法规还是路侧智能建设方面均有不同程度的进展。图:百度ApolloV2X车路云协同技术系统资料来源:Apollo,海通国际Forfulldisclosureofrisks,valuationmethodologiesandtargetpriceformationonallHTIratedstocks,pleaserefertothelatestfullreportonourwebsiteatequities.htisec.com103.自动驾驶软件:自动驾驶进入商业化落地阶段,端到端方案成为行业新趋势自动驾驶技术政策面支撑持续强化。各地不断出台支持全无人自动驾驶的政策以及对智能驾驶的监管细则,未来全无人自动驾驶或将逐步趋向规范化。根据自象限不完全统计,2023年7-11月,从国家部委到各地方省、市、自治区,中国关于自动驾驶相关的各类政策共计落地78条,数量大约是2023年上半年的三倍。表:2022至2023年部分城市智能驾驶领域相关政策城市时间文件&机构主要内容北京2023.032023.07北京市智能网联汽车政策先行区颁发“无人化车外远程阶段”示范应用许可文件,促进自动驾驶巴士、无人上海2023.02接驳车等应用落地。广州2023.07深圳2022.06《北京市智能网联汽车政策先行区自动驾驶出行服务商业化试点企业在达到相应要求后可在示范区面向公众提供常态化的自动驾驶付费出行无锡2022.10武汉管理细则(试行)》修订版服务。2022.112023.02《上海市浦东新区促进无驾驶人智能网联汽车创新应用规定》明用确提支供持法无律安保全障员。的智能网联汽车迈向应用落地,为全无人自动驾驶创新应2022.08世界人工智能大会智能驾驶论坛百度智行、AutoX安途、小马智行获批在浦东新区行政区域内划定的路段、区域开展车内全无人的智能网联汽车道路测试。《广州市南沙区智能网联汽车混行试点区及特殊运营场景混行试符合南沙区相关资质要求的自动驾驶车辆,可在规定区域范围内开展示范运点总体方案》营。《深圳市关于促进智能网联汽车产业高质量发展的若干措施(征聚部焦件制等约产产业业核发心展领的域技和术重短要板环,节围,绕按感项知目决总策投系资统的、40控%予制以执最行高系不统超、过关2健亿零元求意见稿)》资助。《深圳市推进智能网联汽车高质量发展实施方案》规划到2023年底,深圳将全面形成基于特区法规的智能网联汽车创新管理制度体系,打造全国首个面向智能网联汽车全城开放的示范城市。《无锡市车联网发展促进条例》将支持自动驾驶应用的车路协同基础设施纳入道路建设工程,支持自动驾驶商业运营,鼓励和支持完全自动驾驶。《智能网联汽车道路测试和示范应用管理实施细则(试行)》允许授权示范应用主体开展车内无安全员的远程测试、示范和商业运营,成为国内政策助力全无人自动驾驶商业化试点的先行者。资料来源:公开资料,海通国际整理Forfulldisclosureofrisks,valuationmethodologiesandtargetpriceformationonallHTIratedstocks,pleaserefertothelatestfullreportonourwebsiteatequities.htisec.com114.ADAS:市场进入扩张期,城市NOA规模落地智驾前装加速向上渗透。根据佐思汽研数据,2023年1-7月搭载ADAS(L1-L2)销量610.98万辆,同比增长24.0%,渗透率达55.6%,同比增长9.2pcts。其中L1级智驾渗透率11.2%,同比降低2.9pcts,L2级智驾渗透率44.4%,同比增长12.1pcts。我们认为2024年智驾市场整体将维持增长态势,并加速从L1向L2升级,预计2024年ADAS前装渗透率将突破65%,其中L2级渗透率突破55%。表:2022-2023年1-7月中国各级别ADAS市场渗透率销量2023年1-7月渗透率YoY(pcts)级别43.0%2022年1-7月-9.3%1.4%0.1%2023年1-7月2022年1-7月YoY11.2%52.2%-2.9%36.0%1.3%8.4%NL4,720,5045,539,748-14.8%3.8%14.1%2.1%3.7%27.6%0.9%L0159,114141,91812.1%0.9%1.7%0.8%2.8%L11,235,9251,499,634-17.6%0.1%L23,952,9472,927,61135.0%L2+416,903184,696125.7%L2.5409,291301,99935.5%L2.994,75411,846699.9%资料来源:佐思汽研,海通国际Forfulldisclosureofrisks,valuationmethodologiesandtargetpriceformationonallHTIratedstocks,pleaserefertothelatestfullreportonourwebsiteatequities.htisec.com124.ADAS:市场进入扩张期,城市NOA规模落地高速NOA实现规模落地,城市NOA正快速推进。基于BEV+Transformer的NOA方案已然成为行业主流,通过算法架构转变摆脱高精地图约束,引入人类驾驶数据快速实现固定线路通勤NOA落地,极大提高城市NOA功能全国范围内扩张。目前,包括小鹏、理想、蔚来、问界在内的头部企业已实现城市NOA落地,并有望在2024年继续加速功能OTA全域推送。图:1Q21-2Q23中国乘用车NOA前装车型销量(万辆)表:头部主机厂城市NOA开通进展/规划主机厂NOA名称车型3Q204Q2020211Q222Q223Q224Q221Q232Q233Q234Q232024特斯拉FSDModel3/Y/S/X小范围推送9月美国开放小鹏Beta版XNGPP5、G9、G69月小鹏P5首3月广州深圳6月北京、佛11月无图城200城、P7i搭、上海开放山开放市NGP月底开放15城;2Q24完成40理想NOAL系列Max版6月北京、上9月通勤NOA10月底20城12月底达52万公里城区海内测内测,首批11月底50城路线,覆盖本推送10城12月底100城城1月达量产状7月上海内测230城蔚来NOP+/NADNT2.0全系态,魏牌摩4月开启内测城区NOP+,9年底开通6万卡DHT-PHEV6月广州、杭月北京开放城公里;累计年内通勤模长城NOH魏牌摩卡、蓝4月发布城市验证19万公式覆盖100城山NOH-HP550首搭州开放区NOP+里,覆盖全有图开放5城智己IMADNOALS73月上海、深首批落地北京国134城圳开放,4月、上海、保定阿维塔阿维塔11/1210月发布二问界NCA重庆开放10月开放无图代系统城市极氪城市NCA,首NOH-HP570极越问界系列智驾版批开放6城10月上海公无图开放15城测NZP极氪0019月率先上线年底无图城上海、杭州市NCA全国开10月开放上海12月开放北京放、深圳、杭州无图开放45城12月底开放17城ROBODrive极越01Max资料来源:佐思汽研,海通国际资料来源:公开资料,海通国际整理Forfulldisclosureofrisks,valuationmethodologiesandtargetpriceformationonallHTIratedstocks,pleaserefertothelatestfullreportonourwebsiteatequities.htisec.com135.硬件:国产MCU芯片陆续开始上车,国产SoC占比继续提高MCU去库降价为主旋律,缺芯溢价现象不再。2022年MCU市场实现了25%的同比大增,然而到了2023年上半年市场开始走下坡路,下半年的需求也未见好转。中国的一些MCU生产厂家为减轻库存压力而进行降价销售,一些国际著名的IDM企业也参与到这场价格竞争中。由于市场需求持续疲软,加之国产替代日渐成熟,主流MCU的缺货和价格暴涨局面不再。汽车仍为MCU重要增长驱动力。电动化转型、车联网和高阶智驾的应用将继续推动MCU市场的增长,Omdia判断2023年MCU的ASP仍保持历史高位,预计2024年逐渐下降,2022-28年复合年增长率预计为2.3%。2023年汽车领域在MCU总市场中所占份额将接近39%,随着高端电动汽车趋向采用多电机配置,对MCU的需求相应增加,而这些车辆的中央控制单元则承担着处理和协调高级逻辑的任务。汽车E/E架构迭代也将带来MCU的需求增加。YoleIntelligence预计到2028年MCU市场规模将超过367亿美元。图:2020-27MCU市场规模和应用领域趋势Forfulldisclosureofrisks,valuationmethodologiesandtargetpriceformationonallHTIratedstocks,pleaserefertothelatestfullreportonourwebsiteatequities.htisec.com资料来源:Omdia,海通国际145.硬件:国产MCU芯片陆续开始上车,国产SoC占比继续提高强劲增长促进自主MCU产品的开发,国产化进程加速。目前全球MCU龙头仍为英飞凌、瑞萨、恩智浦等海外电子龙头,但中国MCU市场的强劲增长已成为新兴芯片设计企业的摇篮,叠加国内主要车企均进军车用半导体产业,国内多家MCU厂商已量产32位车规级MCU,进入汽车OEM厂商供应链。图:2022年全球MCU收入份额前十厂商图:2022年世界十大MCU公司资料来源:YoleIntelligence,海通国际资料来源:YoleIntelligence,海通国际Forfulldisclosureofrisks,valuationmethodologiesandtargetpriceformationonallHTIratedstocks,pleaserefertothelatestfullreportonourwebsiteatequities.htisec.com156.舱驾SoC:ADASSoC市场加速增长,座舱SoC竞争加剧智驾渗透率增长拉动ADASSoC市场加速增长。智驾芯片是ADAS系统最重要的核心零部件之一,并且占据系统硬件成本相当大的比重。随着智驾渗透率继续增长,ADASSoC将快速扩展。根据沙利文数据,2024年全球ADASSoC市场规模将达329亿元,同比增长31.1%,其中中国的市场规模将达165亿元,同比增长37.5%。图:2019-2028年ADASSoC市场规模资料来源:沙利文,海通国际Forfulldisclosureofrisks,valuationmethodologiesandtargetpriceformationonallHTIratedstocks,pleaserefertothelatestfullreportonourwebsiteatequities.htisec.com166.舱驾SoC:ADASSoC市场加速增长,座舱SoC竞争加剧入门级L2:纯视觉方案降低前装门槛,国产轻量级行泊一体量产上车。得益于AI大模型带来算法快速迭代升级,主流OEM和Tier1通过采用纯视觉(或视觉为主)的方案,不仅减少了激光雷达、高精地图等高单价零部件的配置,同时降低系统整体算力需求,大幅降低系统硬件成本约束。从产品需求来看,我们认为软硬件一体、交钥匙的交付模式将为该级别系统的主流,尽管Mobileye在中低算力市场的先发优势依旧存在,但国内本土供应商已经推出一系列在性能成本上极具竞争力的方案,有望打破垄断格局。从SoC数量和产品定位看,目前轻量级行泊一体主要有单SoC(面向10-20万级别市场,主流SoC为地平线J3/J5、德州仪器TDA4、黑芝麻智能A1000/A1000L等)和多SoC(面向15-25万级别市场,以地平线和德州仪器为主)两类,系统单价下探千元级别,部分供应商同步开发舱驾一体方案以进一步降低成本。表:中低算力ADASSoC参数对比图:毫末智行推出3000元级行泊一体方案HP170(采用1颗地平线J3)地区厂商芯片算力(TOPS,INT8)制程(nm)SOP英伟达Orin-N8472023EyeQ6H3472024MobileyeEyeQ6L572021EyeQ52472021海外EyeQ42.5282018安霸CV212102020瑞萨R-CARV4H347-德州仪器TDA4VH32162023TDA4VM8162020华为MDC31016122019地平线征程35162021黑芝麻智能A100058162020中国A1000L16162020爱芯元智M76H20(估计)-2024M55H8-2023超星未来惊蛰R116122023资料来源:毫末智行,海通国际资料来源:公开资料,海通国际整理Forfulldisclosureofrisks,valuationmethodologiesandtargetpriceformationonallHTIratedstocks,pleaserefertothelatestfullreportonourwebsiteatequities.htisec.com176.舱驾SoC:ADASSoC市场加速增长,座舱SoC竞争加剧高阶智驾L2+/L3:2023年11月17日工信部发布《四部委关于开展智能网联汽车准入和上路通行试点工作的通知》,我国量产智驾乘用车正式进入L3时代。脱(高精地)图、高速城市、端到端的NOA目前成为新能源车尤其本土自主品牌在智驾领域的竞争高地。在电池成本迅速下降背景下,25万元以上中高端车型不仅在软件层面加速NOA城市覆盖,在硬件层面持续堆料以确保算力和感知能力的冗余。在SoC方案上,由于软硬件解耦程度更高,尽管双英伟达Orin-X、双FSD仍是主力方案,但地平线J5、华为海思MDC610、黑芝麻智能A1000pro等本土品牌同样受到市场青睐。表:大算力ADASSoC参数对比图:2022年大算力ADASSoC市场份额资料来源:沙利文,海通国际地区海外厂商英伟达特斯拉Mobileye安霸高通瑞萨芯片R-CARThorOrin-XOrin-N二代FSD一代FSDEyeQCV3SA8650SA8540P+算力UltraSA9000PV3U(TOPS,INT8)60制程(nm)2000254844807217650010030-70012-SOP(估计)地区爱芯元智厂商4777145545M77H202320242023芯片202420222023202320192025算力中国(TOPS,INT8)制程(nm)华为地平线黑芝麻智能蔚来百度天玑NX9031昆仑芯2SOPMDC610征程6征程5A2000A1000Pro160560128250106600(估计)256100+7-167165--20222024202220262022202520212025资料来源:公开资料,海通国际整理Forfulldisclosureofrisks,valuationmethodologiesandtargetpriceformationonallHTIratedstocks,pleaserefertothelatestfullreportonourwebsiteatequities.htisec.com186.舱驾SoC:ADASSoC市场加速增长,座舱SoC竞争加剧座舱SoC竞争加剧:1.联发科、英伟达强强联合,国产SoC蓄势待发。高端领域,高通借助移动端先发优势,从第一代620A到第四代SA8295P,再到近期高合首发跨界QCS8550,始终占据头部地位。2023年5月,英伟达和联发科宣布展开座舱芯片合作。在中低端领域,包括芯驰科技、芯擎科技、瑞芯微在内众多国产厂商蓄势待发。2.功耗vs算力矛盾尚存,舱驾融合方案仍有空间。1)面相智能泊车等基础ADAS功能,算力需求较低,利用座舱SoC冗余算力即可实现,最大程度降低硬件成本;2)高阶智能驾驶系统算力较高,适合域集中到统一高性能计算单元以优化整体能效和整车成本,并缩短开发周期,英伟达、高通、蔚来等智能汽车玩家均在开展研发。表:主要国产座舱SoC参数图:面向基础ADAS功能的舱泊一体方案汇总企业瑞芯微电子芯驰科技芯擎科技紫光展锐杰发科技华为海思芯片型号RK3588X9SPX9U龙鹰一号A7870AC8025AC8015麒麟9610A麒麟990A制程(nm)8161671228-147核心812148884-8CPU主频2.2Ghz-2.0Ghz2.4Ghz2.7Ghz-1.5Ghz--CPU算力93k100k100k90k93k60k17k200k-(DMIPS)AI算力(INT8681.2881.2--3.5TOPS)SOP2023202320211H2320222023202120232021车型上汽、奇瑞领克08、领出货量破江淮瑞风阿维塔、问----界、极狐阿、长安等克06EM-P百万颗RF8尔法等资料来源:公开资料,海通国际整理资料来源:佐思汽研,海通国际Forfulldisclosureofrisks,valuationmethodologiesandtargetpriceformationonallHTIratedstocks,pleaserefertothelatestfullreportonourwebsiteatequities.htisec.com197.电池:续航里程近1000km成为旗舰标配结构创新和工艺优化继续提高系统比能量:•电芯结构设计多样性潜力仍存:(1)中创新航“顶流”圆柱电芯;(2)中创新航One-Stop方形电芯;(3)亿纬锂能圆柱π电池系统;(4)正力新能乾坤电池系统等等•大模组、CTP持续迭代,超万吨一体压铸导入电池托盘,CTB技术优化电池体积利用率•大圆柱电池加速量产进程,“高安全+高能量密度”催化中高端纯电市场图:电芯结构持续创新图:力劲科技发布16000t压铸单元将导入电池托盘一体化压铸资料来源:公开资料,海通国际整理资料来源:力劲科技,海通国际Forfulldisclosureofrisks,valuationmethodologiesandtargetpriceformationonallHTIratedstocks,pleaserefertothelatestfullreportonourwebsiteatequities.htisec.com207.电池:续航里程近1000km成为旗舰标配(半)固态电池商业化拐点或将来临:蔚来(卫蓝新能源)150kWh半固态电池包装车发布;清陶-上汽战略合作推动固态电池大批量上车;赣锋锂业-长安汽车签署合作备忘录,加快推进(半)固态电池研发和制造,后续还将与赛力斯展开合作;SES发布锂金属电池已经与某车企进入了B样的JDA阶段。除此以外,宁德时代“凝聚态电池”也为电池高能量密度提供了一个新的技术方向。锂电原材料成本下降让成本导向开始转向性能导向,蔚来、极氪、埃安等厂商1000km续航里程车型相继上市,纯电续航过千或成未来旗舰标配。表:动力电池厂商相继推出1000km产品(包括OEM自研)企业宁德时代蜂巢能源蔚来广汽埃安欣旺达亿伟锂能中创新航瑞浦兰钧产品麒麟电池凝聚态电池龙鳞甲电池150kWh半固态电池海绵硅负极片电池闪充电池2.0π系统电池“顶流”圆柱电池问顶电池特点体积利用率达72%,能量密度高达500wh可兼容铁锂、三元、采用超高镍正极材料同等电量的情况下,圆柱电池解决方案急46系列圆柱电池+“π”基于One-Stop极简设电芯内部空间利用率量产/发布支持从10%充至80的/kg,具有高安全性无钴等全化学体系方、硅碳复合负极材料体积减小20%,重速快充,10-15分钟电池系统,实现计,采用顶流结构、超圆柱电芯,能量效落地10分钟快充,能量、轻量化、高能量密案,续航里程最高可和固液混合电解质,量减轻14%;电池可充电至80%SOC,350Wh/kg高能量密原创“极质”电解液技率超过95%,体积能密度达255Wh/kg。度、长循环寿命等特达1000+km,覆盖能量密度为电芯能量密度可达到轻松实现1000+公里度且满足9分钟从术以及高镍三元+石量密度达400Wh/L,点。利用缩合电解质1.6C-6C快充体系,360Wh/kg,将于280Wh/kg。续航。电池系统具备20%充至80%。墨体系,电芯能量密中镍三元电池续航里构建自适应网络结可根据客户需求实现2024年4月量产上车高兼容性和高适配度300Wh/kg,可满程超1000公里。构,提高了电池的动CTC设计性,适配不同包络兼足6C快充应用场景态性能和锂离子传输容CTB方案。效率。2023年量产2023年发布2024年量产2024年量产2022年量产2023年发布2023年量产2023年发布2023年发布极氪009、极氪001联合商飞用于民用电TOP5新势力车型蔚来ES、ET和EC全系AIONLXPlus千里版----、理想MEGA动载人飞机研发资料来源:公开资料,海通国际整理Forfulldisclosureofrisks,valuationmethodologiesandtargetpriceformationonallHTIratedstocks,pleaserefertothelatestfullreportonourwebsiteatequities.htisec.com217.电池:续航里程近1000km成为旗舰标配结构性产能过程仍将持续。根据中国汽车动力电池产业创新联盟数据,2023年1-11月我国动力电池产量约699GWh,产能利用率约为48.9%,较去年下滑11个百分点。考虑到1)超1000GWh产能预计未来两年投产,2)国内NEV整体增速有所放缓,以及3)受区域贸易保护主义和欧洲新能源转型放缓影响,出海增速面临阻力,我们认为未来两年结构性产能过剩仍将持续。板块估值处历史低位。截止2024年1月10日,Wind动力电池指数成分股PE(TTM)为17.62X,处历史低位。图:中国动力电池供需情况(GWh)图:Wind动力电池指数成分股PE(TTM)处历史低位年份产量销量装车量产能产能利用率201985--2020837662--2021220-202254666645582023年1-11月699126060.1%2024E1002186154186048.9%2025E1244240047.1%466295290046.9%554340802501995622资料来源:中国汽车动力电池产业创新联盟,海通国际预测资料来源:Wind,海通国际Forfulldisclosureofrisks,valuationmethodologiesandtargetpriceformationonallHTIratedstocks,pleaserefertothelatestfullreportonourwebsiteatequities.htisec.com228.产业链:华为入局,国产核心零部件厂商竞争力暴涨华为“鸿蒙智行”构建智能生态圈,带动本土汽车产业链扶摇直上。华为宣布与长安投资合作,拟成立新智能汽车独立公司专注智能化研发、生产和销售,并向其他多家自主车企提供“汽车电动化智能化开放平台”,以鸿蒙智行为核心的战略联盟将为本土汽车产业链崛起注入新的活力。国产核心零部件受益标的:热管理建议关注拓普集团;智能座舱建议关注:均胜电子,华阳集团;一体压铸建议关注文灿股份;线控底盘建议关注伯特利;智能灯控建议关注星宇股份,科博达;激光雷达建议关注速腾聚创;连接器建议关注永贵电器,立讯精密等。图:华为智能汽车解决方案布局示意表:华为汽车本土产业链标的汇总资料来源:华为,亿欧智库,海通国际板块代码公司产品市值(亿元)零部件拓普集团热管理、副车架、底盘轻量化601689.SH均胜电子691.8座舱600699.SH华阳集团智能座舱230.3轻量化002906.SZ文灿股份HUD、NFC钥匙、无线充电、仪表149.2603348.SH保隆科技85.4底盘603197.SH伯特利一体化压铸110.8603596.SH星宇股份空气悬架、胎压监测261.0灯具601799.SH科博达349.1线束603786.SH沪光股份线控258.6智驾605333.SH欧菲光智能车灯84.4座椅002456.SZ速腾聚创251.8汽车电子2498.HK上海沿浦灯控176.3605128.SH永贵电器高低压线束43.7300351.SZ立讯精密车载摄像头75.3002475.SZ激光雷达2252.8座椅骨架连接器、充电枪连接线、连接器资料来源:公开资料,海通国际整理Forfulldisclosureofrisks,valuationmethodologiesandtargetpriceformationonallHTIratedstocks,pleaserefertothelatestfullreportonourwebsiteatequities.htisec.com239.充电桩:快充超充新标准和新方案加快商业化盈利进程400V平台发展进入成熟期。尽管桩车比较规划仍存差距,但从技术成熟度、铺设成本和应用范围来看,以400V平台为基础的快充体系目前发展较为成熟,后续增长趋于稳定。800V高压平台批量进入B/C级大众市场。补能焦虑仍是制约电动汽车发展的主要阻碍之一,从技术路线上看,高压充电是实现超快充的必然选择。得益于电池充放电倍率的快速提高和碳化硅等高压平台关键零部件成本下降,基于高倍率4C电池+800V电驱的高压平台开始进入20-30万元乘用车市场。2023年6月小鹏G6上市,全系搭载800V平台,价格下探至20.99万元。预计2024年800V平台将在B/C级大众市场全面爆发。图:2022-2027年中国新能源乘用车800V渗透率趋势预测表:800V高压平台批量进入B/C级大众市场资料来源:佐思汽研,海通国际整理车企车型上市时间售价(万元)保时捷Taycon2019.989.8-183.8loniq5202125.26-34.67现代阿尔法SHi版2022.539.79-42.99北汽极狐2022.930.99-46.99G92022.182.8-102.8小鹏Eletre2022.12146.88路特斯RSe-tronGT2023.328.58-37.23CV602023.620.99-27.69奥迪2023.721.99-33.99捷尼赛思G62023.1022.99-29.19昊铂GT2023.1031.88-43.88小鹏2023.1030.08-40.08广汽埃安LS62023.1246.98-56.98上汽智己V092023.1220.99-29.99阿维塔122024.135.98-41.98合创问界M92024.350+阿维塔极氪0071H24预计20-30赛力斯X92024预计60+Mega202580+极氪SU7小鹏极星5理想ET9小米极星蔚来资料来源:公开资料,海通国际整理Forfulldisclosureofrisks,valuationmethodologiesandtargetpriceformationonallHTIratedstocks,pleaserefertothelatestfullreportonourwebsiteatequities.htisec.com249.充电桩:快充超充新标准和新方案加快商业化盈利进程充电新标准提升最大充电功率,面相未来需求。2023年9月,工信部发布电动车直流充电新国标。新标准在沿用我国现行直流充电接口技术方案、保障新老充电接口通用兼容的同时,将最大充电电流从250A提高至800A、充电功率提升至800kW,增加了主动冷却、温度监测等相关技术要求。充电桩现状:车桩比改善,但公桩、快充不足。今年来我国车桩比持续下降,截止2023年末约2.5:1,但主要由随车私桩贡献,而公桩车桩比仍然处于较高水平,其中快充和慢充桩比约4:5。超快充建设进度:新能源车企是目前超快充站主要推动力。尽管第三方充电是现存充电体系主要参与者,对于超快充站,由于发展尚处前期,目前主要由推出800V车型的整车厂或技术供应商作为建设主体。第三方快充站、传统加油站运营商或将快速切入。表:2023年以来充电桩政策梳理图:我国充电桩保有量情况(万台)时间政策内容2023.2《关于组织开展公共领域车辆全面电动化2023.6建成适度超前、布局均衡、智能高效的充换电基础设施2023.9先行区试点工作的通知》体系,服务保障能力显著提升,新增公共充电桩与公共《关于进一步构建高质量充电基础设施体领域新能源汽车推广数量比例力争达到1:1,高速公路2024.1服务区充电设施车位占比预期不低于小型停车位的10%系的指导意见》到2030年基本建成覆盖广泛、规模适度、结构合理、功能完善的高质量充电基础设施体系,有力支撑新能源汽电动汽车传导充电用连接装置系列标准车产业发展,有效满足人民群众出行充电需求在沿用我国现行直流充电接口技术方案、保障新老充电《关于加强新能源汽车与电网融合互动的接口通用兼容的同时,将最大充电电流从250安培提高至实施意见》800安培、充电功率提升至800千瓦,增加了主动冷却、温度监测等相关技术要求,优化完善了机械性能、锁止装置、使用寿命等试验方法力争参与试点示范的城市2025年全年充电电量60%以上集中在低谷时段、私人充电桩充电电量80%以上集中在低谷时段,新能源汽车作为移动式电化学储能资源的潜力通过试点示范得到初步验证资料来源:政府官网,海通国际整理资料来源:中国电动汽车基础设施促进联盟,公安部,海通国际Forfulldisclosureofrisks,valuationmethodologiesandtargetpriceformationonallHTIratedstocks,pleaserefertothelatestfullreportonourwebsiteatequities.htisec.com259.充电桩:快充超充新标准和新方案加快商业化盈利进程加油站vs充电站:商业模式差异由用户使用体验决定。加油站和充电站均以收取能源价差作为主要收益,二者主要差异在于1)现阶段充电站用户单次充电时间较久,导致服务效率偏低,投资回收期较长;2)加油站在竞争上具有独一性(唯一补能方式),而家充是NEV用户目前主要充电选择之一。事实上,充电站面临家充竞争的一大原因正是单次充电时长较久,因此我们认为单次充电时长或将成为充电站商业模式走向的决定因素。AI智能分配、储充一体等新模式价值凸显。超快充对电网负荷、功率调配提出更高要求,大数据选址、站内AI智能分配、储充(换)一体等新模式价值凸显,快充时代单桩运营模式或将转向以站为单位的规模竞争。表:加油站vs充电站表:超充站建设进展(规划)相似点产业链条加油站充电站企业进展/规划差异点油田-炼油厂-加油站-煤/气-电厂/新能源发特斯拉V3最大功率250kW,中国超充站达500座,全球达2200座;V4预主要收益计2024年落地中国价差波动用户电-充电站-用户蔚来500kW超快充桩1137根;发布640kW全液冷超快充桩用户群体成品油和零售差价电费差价(服务费)小鹏极氪截止到8月15日,小鹏汽车共有1000座超充桩,到2025年会再建区位较小较小理想2000座超快充桩(S3、S4)站点燃油车新能源车华为铺设极充站近300站新一代极充桩单枪,最大功率600kW上游价格波动高速服务区、省国道高速服务区、省国道快卜管控、城区、城区截止2023年底,已开放300座理想5C超级充电站建设周期较大较小2023年6月推出首个全液冷超充示范站分布较多较少较长:1-2年较短:3-6个月2023年推出600kW和480kW全液冷超充系统,8月落地首个宁桩等待时长相对分散城区密集超充站其他收益短:3-5分钟长:15分钟-1小时替代补能方式超市零售停车无私桩、便携充电设备迭代技术成熟,设备老化技术迭代快,设备升更新为主级换代需求较大占地面积300-500平方米600-1000平方米资料来源:公开资料,海通国际整理资料来源:公开资料,海通国际整理Forfulldisclosureofrisks,valuationmethodologiesandtargetpriceformationonallHTIratedstocks,pleaserefertothelatestfullreportonourwebsiteatequities.htisec.com269.充电桩:快充超充新标准和新方案加快商业化盈利进程超快充桩拉动功率模块和冷却系统升级:1)SiC功率器件:与车端相同,桩端超快充同样以高压平台为方向。第三代SiC半导体耐高压、耐高温以及具有优秀的高频特性,相比目前主流IGBT和MOSFET器件,可提高能量转换效率并减小体积,是高压平台功率模块核心零部件。2)液冷模块:高压超快充桩功率一般在400kW以上,主要发热体从主机延伸至电缆和充电枪,散热需求相对快充桩大幅提升,散热方式将从风冷向液冷转变。充电桩液冷系统相对风冷系统换热效率更高、系统体积更小、噪音更小等优势,但由于循环管路、温控系统设计更复杂,对方案提供商有较高技术要求。图:充电设施升级将带来SiC功率器件市场快速增长图:华为新一代液冷超充系统,终端最大功率600kW资料来源:YoleGroup,海通国际资料来源:华为,海通国际Forfulldisclosureofrisks,valuationmethodologiesandtargetpriceformationonallHTIratedstocks,pleaserefertothelatestfullreportonourwebsiteatequities.htisec.com2710.增量零部件:HUD、空悬、智能车灯等零部件渗透率提高,国产替代在高端领域继续深化AR-HUD前景广阔,引领汽车光显示时代。车载HUD(抬头显示系统)经历三代升级,成像质量不断优化,信息量持续增加,科技感大幅增强。目前第三代AR-HUD加速量产上车,在豪华车领域逐步取代主流的W-HUD。HUD产业链:国内供应商实力凸显。随着技术创新和智能化需求增长,汽车AR-HUD市场预计将在未来几年内实现显著增长。根据TMR研究预测,2023年全球汽车AR-HUD市场价值预计为1.6亿美元,并预计在2023-2031年间以26.3%的复合年增长率增长,到2031年市场价值预计达11亿美元。国内HUD龙头建议关注:华阳集团。表:三代HUD对比表:HUD供应商和上游企业梳理资料来源:华经产业研究院,头豹研究院,海通国际资料来源:艾邦智造,智能汽车俱乐部,海通国际Forfulldisclosureofrisks,valuationmethodologiesandtargetpriceformationonallHTIratedstocks,pleaserefertothelatestfullreportonourwebsiteatequities.htisec.com2810.增量零部件:HUD、空悬、智能车灯等零部件渗透率提高,国产替代在高端领域继续深化空悬搭载车型价格持续下探。空气悬架系统作为高端配置曾多应用于保时捷、BBA等豪华品牌车型上,而国内新势力配置内卷引领空悬逐步成为标配,供应链国产化显著,部分搭载空悬的车型价格已下探至30万元。分拆定点浪潮推动空悬供应链国产化降本。国内供应商在空气弹簧领域已率先取得突破,而供气单元市场仍被外资供应商垄断。控制系统领域已出现将硬件制造外包的趋势,同时系统自主研发方面已取得进展。软硬件分离的技术发展趋势进一步推动国内车企开始实施分散定点采购策略,促进空悬供应链的国产化降本。建议关注:孔辉科技,保隆科技,中鼎股份,拓普集团。表:部分国内车企空气悬架搭载情况表:2023年1-5月乘用车空气悬架供应商中国市场份额榜品牌车型售价区间最新款空气悬架装配情况排名空气弹簧供应商市场份额奥迪奥迪A6L42.79-65.68万50万以上车型选装奥迪A7L41.87-77.77万51万以上车型标配1孔辉科技39.10%宝马宝马X560.50-77.20万顶配版标配北汽宝马i3标配2威巴克29.07%奔驰北汽BJ9034.99万标配红旗奔驰GLCAMG47.80-128.80万标配3保隆科技20.15%林肯红旗E-HS967.08-95.94万沃尔沃50.98-77.98万63万以下选装,63万以上标配排名空气供给供应商市场份额林肯飞行家51.38-76.38万尊雅版选装,行政版、总统版标配高合沃尔沃S9040.69-50.59万1采埃孚77.35%沃尔沃XC6037.39-47.49万45万以上车型选装极氪高合HiPhiX39万以上车型选装2AMK16.22%岚图高合HiPhiZ57-80万理想61-63万顶配3大陆集团6.43%领克极氪00949.90-58.80万标配极氪00129.90-38.60万标配排名控制系统供应商市场份额蔚来岚图梦想家36.99-68.99万顶配标配,其余选配理想L7/8/933.98-45.98万43万以上车型标配1理想(委外代工)51.17%小鹏领克0926.59-32.09万标配蔚来ES849.60-65.60万顶配选装2大陆集团30.85%蔚来ET745.80-53.60万标配蔚来ES6/EC638.60-55.40万标配3威巴克7.66%小鹏G930.99-46.99万性能版、签名版标配标配资料来源:盖世汽车,海通国际资料来源:高工智能汽车研究院,海通国际Forfulldisclosureofrisks,valuationmethodologiesandtargetpriceformationonallHTIratedstocks,pleaserefertothelatestfullreportonourwebsiteatequities.htisec.com2910.增量零部件:HUD、空悬、智能车灯等零部件渗透率提高,国产替代在高端领域继续深化车灯发展:从传统照明到智能交互。车灯已从传统照明走向高分辨率、高科技含量的智能大灯,按功能可分为AFS(自适应前照明系统)、ADB(自适应远近光系统)、DLP(数字光处理系统),根据行车环境、状态、交通参与者提供丰富的交互功能。AFS和ADB已成标配,而DLP正成为智能大灯的主流路线之一,有望实现人、车、路、云更高层次的信息交互和协同。多模态交互推动智能大灯国产化进程。未来汽车车灯功能整体将会趋向车外交互的形式发展,如投影提示、行车辅助、情感信息传递以及手势触控等多模态交互形式;其中前照灯方面MicroLED成本较低,拥有和DLP类似的高性能和投影交互功能,有望在未来数年普及至中低端车型;尾灯方面将会倾向于将柔性OLED技术与贯穿式尾灯结合,创造更多设计及功能可能性。根据盖世汽车数据,随LED普及以及车灯价值量的提升,中国汽车照明市场规模有望快速增长,预计2025年超1400亿元。建议关注华为XPixel智能车灯解决方案及其相关产业链。车灯智能化建议关注:星宇股份,华域视觉。表:不同功能的智能大灯对比图:华为XPixel百万像素大灯配备于问界M9资料来源:盖世汽车,海通国际资料来源:问界AITO,海通国际Forfulldisclosureofrisks,valuationmethodologiesandtargetpriceformationonallHTIratedstocks,pleaserefertothelatestfullreportonourwebsiteatequities.htisec.com3010.增量零部件:HUD、空悬、智能车灯等零部件渗透率提高,国产替代在高端领域继续深化中国有望成为全球最活跃的车载激光雷达市场。灼识咨询的报告显示,2022年汽车市场中的激光雷达解决方案市值达到34亿元人民币,预计到2030年将以103.2%的年复合增长率增长至1万亿元。得益于政府对自动驾驶的支持和技术创新,中国有望成为全球最大、最活跃的车载激光雷达市场,预计到2030年占全球市场34.6%,2022-30年复合增长率达104.2%。禾赛车载激光雷达全球领先,速腾奋起直追。YoleIntelligence报告显示,2023年禾赛以47%的市场份额稳居全球车载激光雷达总营收榜首,速腾聚创以9%的市场份额位列全球第四。另外L4自动驾驶领域(包括Robotaxi)市场规模持续扩大,2022年市场规模同比增长95%至3.17亿美元。禾赛激光雷达几乎搭载于所有主流L4自动驾驶车上,如Cruise、Aurora、Apollo、滴滴、Pony.ai及AutoX等,全球市场份额高达67%。速腾在该领域占比相对较小,以3%位列全球第三。建议关注:禾赛科技,速腾聚创。图:全球车载激光雷达解决方案按区域划分市场规模(按图:全球车载激光雷达市场份额(内2021外2022)表:L4自动驾驶公司激光雷达供应商情况销售总额计算)资料来源:灼识咨询,海通国际资料来源:YoleIntelligence,海通国际资料来源:YoleIntelligence,海通国际Forfulldisclosureofrisks,valuationmethodologiesandtargetpriceformationonallHTIratedstocks,pleaserefertothelatestfullreportonourwebsiteatequities.htisec.com31APPENDIX1Summary1.OEM:Pricewarscontinuetoescalate,withfallingbatteryrawmaterialpricesprovidingadditionalammunitionforpricecuts.2.SalesVolume:Newenergyvehiclescontinuetoincreasemarketpenetrationandexportgrowth,buttherateofincreaseisslowing.3.AutonomousDrivingSoftware:Autonomousdrivingentersthecommercializationphase,withend-to-endsolutionsbecominganewindustrytrend.4.ADAS:Themarketisenteringanexpansionphase.5.Hardware:DomesticMCUchipsareincreasinglybeingusedinvehicles,andtheproportionofdomesticSoCscontinuestorise.6.CabinSoC:TheADASSoCmarketisgrowingrapidly,withincreasingcompetitioninthecabinSoCmarket.7.Battery:Arangeofnearly1000kmbecomesstandardforflagshipmodels.8.SupplyChain:Huawei'sentryincreasesthecompetitivenessofdomesticcorecomponentmanufacturers.9.Chargers:Thecommercializationandprofitabilityofnewstandardsandsolutionsforfastandsuperchargingareaccelerating.10.IncrementalComponents:ThepenetrationrateofcomponentssuchasHUDs,airsuspension,andintelligentheadlightsisincreasing,withdomesticreplacementcontinuingtodeepeninhigh-endareas.32APPENDIX2重要信息披露本研究报告由海通国际分销,海通国际是由海通国际研究有限公司(HTIRL),HaitongSecuritiesIndiaPrivateLimited(HSIPL),HaitongInternationalJapanK.K.(HTIJKK)和海通国际证券有限公司(HTISCL)的证券研究团队所组成的全球品牌,海通国际证券集团(HTISG)各成员分别在其许可的司法管辖区内从事证券活动。IMPORTANTDISCLOSURESThisresearchreportisdistributedbyHaitongInternational,aglobalbrandnamefortheequityresearchteamsofHaitongInternationalResearchLimited(“HTIRL”),HaitongSecuritiesIndiaPrivateLimited(“HSIPL”),HaitongInternationalJapanK.K.(“HTIJKK”),HaitongInternationalSecuritiesCompanyLimited(“HTISCL”),andanyothermemberswithintheHaitongInternationalSecuritiesGroupofCompanies(“HTISG”),eachauthorizedtoengageinsecuritiesactivitiesinitsrespectivejurisdiction.HTIRL分析师认证AnalystCertification:我,BarneyYao,在此保证(i)本研究报告中的意见准确反映了我们对本研究中提及的任何或所有目标公司或上市公司的个人观点,并且(ii)我的报酬中没有任何部分与本研究报告中表达的具体建议或观点直接或间接相关;及就此报告中所讨论目标公司的证券,我们(包括我们的家属)在其中均不持有任何财务利益。我和我的家属(我已经告知他们)将不会在本研究报告发布后的3个工作日内交易此研究报告所讨论目标公司的证券。I,BarneyYao,certifythat(i)theviewsexpressedinthisresearchreportaccuratelyreflectmypersonalviewsaboutanyorallofthesubjectcompaniesorissuersreferredtointhisresearchand(ii)nopartofmycompensationwas,isorwillbedirectlyorindirectlyrelatedtothespecificrecommendationsorviewsexpressedinthisresearchreport;andthatI(includingmembersofmyhousehold)havenofinancialinterestinthesecurityorsecuritiesofthesubjectcompaniesdiscussed.Iandmyhousehold,whomIhavealreadynotifiedofthis,willnotdealinortradeanysecuritiesinrespectoftheissuerthatIreviewwithin3businessdaysaftertheresearchreportispublished.33APPENDIX2利益冲突披露ConflictofInterestDisclosures海通国际及其某些关联公司可从事投资银行业务和/或对本研究中的特定股票或公司进行做市或持有自营头寸。就本研究报告而言,以下是有关该等关系的披露事项(以下披露不能保证及时无遗漏,如需了解及时全面信息,请发邮件至ERD-Disclosure@htisec.com)HTIandsomeofitsaffiliatesmayengageininvestmentbankingand/orserveasamarketmakerorholdproprietarytradingpositionsofcertainstocksorcompaniesinthisresearchreport.Asfarasthisresearchreportisconcerned,thefollowingarethedisclosuremattersrelatedtosuchrelationship(Asthefollowingdisclosuredoesnotensuretimelinessandcompleteness,pleasesendanemailtoERD-Disclosure@htisec.comiftimelyandcomprehensiveinformationisneeded).杭州塞帕思投资管理有限公司-塞帕思特斯拉指数增强私募证券投资基金,广东小鹏汽车科技有限公司,上海汽车集团金控管理有限公司,600699.CH及1958.HK目前或过去12个月内是海通的客户。海通向客户提供非投资银行业务的证券相关业务服务。杭州塞帕思投资管理有限公司-塞帕思特斯拉指数增强私募证券投资基金,广东小鹏汽车科技有限公司,上海汽车集团金控管理有限公司,600699.CHand1958.HKare/wereaclientofHaitongcurrentlyorwithinthepast12months.Theclienthasbeenprovidedfornon-investment-bankingsecurities-relatedservices.欣旺达惠州动力新能源有限公司目前或过去12个月内是海通的客户。海通向客户提供非证券业务服务。欣旺达惠州动力新能源有限公司is/wasaclientofHaitongcurrentlyorwithinthepast12months.Theclienthasbeenprovidedfornon-securitiesservices.海通在过去的12个月中从杭州塞帕思投资管理有限公司-塞帕思特斯拉指数增强私募证券投资基金,上海汽车集团金控管理有限公司,600699.CH及欣旺达惠州动力新能源有限公司获得除投资银行服务以外之产品或服务的报酬。Haitonghasreceivedcompensationinthepast12monthsforproductsorservicesotherthaninvestmentbankingfrom杭州塞帕思投资管理有限公司-塞帕思特斯拉指数增强私募证券投资基金,上海汽车集团金控管理有限公司,600699.CHand欣旺达惠州动力新能源有限公司.34APPENDIX2评级定义(从2020年7月1日开始执行):海通国际(以下简称“HTI”)采用相对评级系统来为投资者推荐我们覆盖的公司:优于大市、中性或弱于大市。投资者应仔细阅读HTI的评级定义。并且HTI发布分析师观点的完整信息,投资者应仔细阅读全文而非仅看评级。在任何情况下,分析师的评级和研究都不能作为投资建议。投资者的买卖股票的决策应基于各自情况(比如投资者的现有持仓)以及其他因素。分析师股票评级优于大市,未来12-18个月内预期相对基准指数涨幅在10%以上,基准定义如下中性,未来12-18个月内预期相对基准指数变化不大,基准定义如下。根据FINRA/NYSE的评级分布规则,我们会将中性评级划入持有这一类别。弱于大市,未来12-18个月内预期相对基准指数跌幅在10%以上,基准定义如下各地股票基准指数:日本–TOPIX,韩国–KOSPI,台湾–TAIEX,印度–Nifty100,美国–SP500;其他所有中国概念股–MSCIChina.RatingsDefinitions(from1Jul2020):HaitongInternationalusesarelativeratingsystemusingOutperform,Neutral,orUnderperformforrecommendingthestockswecovertoinvestors.InvestorsshouldcarefullyreadthedefinitionsofallratingsusedinHaitongInternationalResearch.Inaddition,sinceHaitongInternationalResearchcontainsmorecompleteinformationconcerningtheanalyst'sviews,investorsshouldcarefullyreadHaitongInternationalResearch,initsentirety,andnotinferthecontentsfromtheratingalone.Inanycase,ratings(orresearch)shouldnotbeusedorrelieduponasinvestmentadvice.Aninvestor'sdecisiontobuyorsellastockshoulddependonindividualcircumstances(suchastheinvestor'sexistingholdings)andotherconsiderations.AnalystStockRatingsOutperform:Thestock’stotalreturnoverthenext12-18monthsisexpectedtoexceedthereturnofitsrelevantbroadmarketbenchmark,asindicatedbelow.Neutral:Thestock’stotalreturnoverthenext12-18monthsisexpectedtobeinlinewiththereturnofitsrelevantbroadmarketbenchmark,asindicatedbelow.ForpurposesonlyofFINRA/NYSEratingsdistributionrules,ourNeutralratingfallsintoaholdratingcategory.Underperform:Thestock’stotalreturnoverthenext12-18monthsisexpectedtobebelowthereturnofitsrelevantbroadmarketbenchmark,asindicatedbelow.Benchmarksforeachstock’slistedregionareasfollows:Japan–TOPIX,Korea–KOSPI,Taiwan–TAIEX,India–Nifty100,US–SP500;forallotherChina-conceptstocks–MSCIChina.35APPENDIX2评级分布RatingDistribution36APPENDIX2截至2023年9月30日海通国际股票研究评级分布优于大市中性弱于大市(持有)海通国际股票研究覆盖率89.3%1.1%9.6%投资银行客户3.9%5.8%10.0%在每个评级类别里投资银行客户所占的百分比。上述分布中的买入,中性和卖出分别对应我们当前优于大市,中性和落后大市评级。只有根据FINRA/NYSE的评级分布规则,我们才将中性评级划入持有这一类别。请注意在上表中不包含非评级的股票。此前的评级系统定义(直至2020年9月30日):买入,未来12-18个月内预期相对基准指数涨幅在10%以上,基准定义如下中性,未来12-18个月内预期相对基准指数变化不大,基准定义如下。根据FINRA/NYSE的评级分布规则,我们会将中性评级划入持有这一类别。卖出,未来12-18个月内预期相对基准指数跌幅在10%以上,基准定义如下各地股票基准指数:日本–TOPIX,韩国–KOSPI,台湾–TAIEX,印度–Nifty100;其他所有中国概念股–MSCIChina.HaitongInternationalEquityResearchRatingsDistribution,asofSep30,2023OutperformNeutralUnderperform(hold)HTIEquityResearchCoverage89.3%1.1%9.6%IBclients3.9%5.8%10.0%Percentageofinvestmentbankingclientsineachratingcategory.BUY,Neutral,andSELLintheabovedistributioncorrespondtoourcurrentratingsofOutperform,Neutral,andUnderperform.ForpurposesonlyofFINRA/NYSEratingsdistributionrules,ourNeutralratingfallsintoaholdratingcategory.PleasenotethatstockswithanNRdesignationarenotincludedinthetableabove.Previousratingsystemdefinitions(until30Jun2020):BUY:Thestock’stotalreturnoverthenext12-18monthsisexpectedtoexceedthereturnofitsrelevantbroadmarketbenchmark,asindicatedbelow.NEUTRAL:Thestock’stotalreturnoverthenext12-18monthsisexpectedtobeinlinewiththereturnofitsrelevantbroadmarketbenchmark,asindicatedbelow.ForpurposesonlyofFINRA/NYSEratingsdistributionrules,ourNeutralratingfallsintoaholdratingcategory.SELL:Thestock’stotalreturnoverthenext12-18monthsisexpectedtobebelowthereturnofitsrelevantbroadmarketbenchmark,asindicatedbelow.Benchmarksforeachstock’slistedregionareasfollows:Japan–TOPIX,Korea–KOSPI,Taiwan–TAIEX,India–Nifty100;forallotherChina-conceptstocks–MSCIChina.37APPENDIX2海通国际非评级研究:海通国际发布计量、筛选或短篇报告,并在报告中根据估值和其他指标对股票进行排名,或者基于可能的估值倍数提出建议价格。这种排名或建议价格并非为了进行股票评级、提出目标价格或进行基本面估值,而仅供参考使用。HaitongInternationalNon-RatedResearch:HaitongInternationalpublishesquantitative,screeningorshortreportswhichmayrankstocksaccordingtovaluationandothermetricsormaysuggestpricesbasedonpossiblevaluationmultiples.Suchrankingsorsuggestedpricesdonotpurporttobestockratingsortargetpricesorfundamentalvaluesandareforinformationonly.海通国际A股覆盖:海通国际可能会就沪港通及深港通的中国A股进行覆盖及评级。海通证券(600837.CH),海通国际于上海的母公司,也会于中国发布中国A股的研究报告。但是,海通国际使用与海通证券不同的评级系统,所以海通国际与海通证券的中国A股评级可能有所不同。HaitongInternationalCoverageofA-Shares:HaitongInternationalmaycoverandrateA-SharesthataresubjecttotheHongKongStockConnectschemewithShanghaiandShenzhen.HaitongSecurities(HS;600837CH),theultimateparentcompanyofHTISGbasedinShanghai,coversandpublishesresearchonthesesameA-SharesfordistributioninmainlandChina.However,theratingsystememployedbyHSdiffersfromthatusedbyHTIandasaresulttheremaybeadifferenceintheHTIandHSratingsforthesameA-sharestocks.海通国际优质100A股(Q100)指数:海通国际Q100指数是一个包括100支由海通证券覆盖的优质中国A股的计量产品。这些股票是通过基于质量的筛选过程,并结合对海通证券A股团队自下而上的研究。海通国际每季对Q100指数成分作出复审。HaitongInternationalQuality100A-share(Q100)Index:HTI’sQ100Indexisaquantproductthatconsistsof100ofthehighest-qualityA-sharesundercoverageatHSinShanghai.Thesestocksarecarefullyselectedthroughaquality-basedscreeningprocessincombinationwithareviewoftheHSA-shareteam’sbottom-upresearch.TheQ100constituentcompaniesarereviewedquarterly.38APPENDIX2盟浪义利(FIN-ESG)数据通免责声明条款:在使用盟浪义利(FIN-ESG)数据之前,请务必仔细阅读本条款并同意本声明:第一条义利(FIN-ESG)数据系由盟浪可持续数字科技有限责任公司(以下简称“本公司”)基于合法取得的公开信息评估而成,本公司对信息的准确性及完整性不作任何保证。对公司的评估结果仅供参考,并不构成对任何个人或机构投资建议,也不能作为任何个人或机构购买、出售或持有相关金融产品的依据。本公司不对任何个人或机构投资者因使用本数据表述的评估结果造成的任何直接或间接损失负责。第二条盟浪并不因收到此评估数据而将收件人视为客户,收件人使用此数据时应根据自身实际情况作出自我独立判断。本数据所载内容反映的是盟浪在最初发布本数据日期当日的判断,盟浪有权在不发出通知的情况下更新、修订与发出其他与本数据所载内容不一致或有不同结论的数据。除非另行说明,本数据(如财务业绩数据等)仅代表过往表现,过往的业绩表现不作为日后回报的预测。第三条本数据版权归本公司所有,本公司依法保留各项权利。未经本公司事先书面许可授权,任何个人或机构不得将本数据中的评估结果用于任何营利性目的,不得对本数据进行修改、复制、编译、汇编、再次编辑、改编、删减、缩写、节选、发行、出租、展览、表演、放映、广播、信息网络传播、摄制、增加图标及说明等,否则因此给盟浪或其他第三方造成损失的,由用户承担相应的赔偿责任,盟浪不承担责任。第四条如本免责声明未约定,而盟浪网站平台载明的其他协议内容(如《盟浪网站用户注册协议》《盟浪网用户服务(含认证)协议》《盟浪网隐私政策》等)有约定的,则按其他协议的约定执行;若本免责声明与其他协议约定存在冲突或不一致的,则以本免责声明约定为准。SusallWaveFIN-ESGDataServiceDisclaimer:PleasereadthesetermsandconditionsbelowcarefullyandconfirmyouragreementandacceptancewiththesetermsbeforeusingSusallWaveFIN-ESGDataService.1.FIN-ESGDataisproducedbySusallWaveDigitalTechnologyCo.,Ltd.(Inshort,SusallWave)’sassessmentbasedonlegalpubliclyaccessibleinformation.SusallWaveshallnotberesponsibleforanyaccuracyandcompletenessoftheinformation.Theassessmentresultisforreferenceonly.Itisnotforanyinvestmentadviceforanyindividualorinstitutionandnotforbasisofpurchasing,sellingorholdinganyrelativefinancialproducts.WewillnotbeliableforanydirectorindirectlossofanyindividualorinstitutionasaresultofusingSusallWaveFIN-ESGData.2.SusallWavedonotconsiderrecipientsascustomersforreceivingthesedata.Whenusingthedata,recipientsshallmakeyourownindependentjudgmentaccordingtoyourpracticalindividualstatus.Thecontentsofthedatareflectthejudgmentofusonlyonthereleaseday.Wehaverighttoupdateandamendthedataandreleaseotherdatathatcontainsinconsistentcontentsordifferentconclusionswithoutnotification.Unlessexpresslystated,thedata(e.g.,financialperformancedata)representspastperformanceonlyandthepastperformancecannotbeviewedasthepredictionoffuturereturn.3.ThecopyrightofthisdatabelongstoSusallWave,andwereserveallrightsinaccordancewiththelaw.Withoutthepriorwrittenpermissionofourcompany,noneofindividualorinstitutioncanusethesedataforanyprofitablepurpose.Besides,noneofindividualorinstitutioncantakeactionssuchasamendment,replication,translation,compilation,re-editing,adaption,deletion,abbreviation,excerpts,issuance,rent,exhibition,performance,projection,broadcast,informationnetworktransmission,shooting,addingiconsandinstructions.IfanylossofSusallWaveoranythird-partyiscausedbythoseactions,usersshallbearthecorrespondingcompensationliability.SusallWaveshallnotberesponsibleforanyloss.4.Ifanytermisnotcontainedinthisdisclaimerbutwritteninotheragreementsonourwebsite(e.g.UserRegistrationProtocolofSusallWaveWebsite,UserService(includingauthentication)AgreementofSusallWaveWebsite,PrivacyPolicyofSusallwaveWebsite),itshouldbeexecutedaccordingtootheragreements.Ifthereisanydifferencebetweenthisdisclaimandotheragreements,thisdisclaimershallbeapplied.39APPENDIX2重要免责声明:非印度证券的研究报告:本报告由海通国际证券集团有限公司(“HTISGL”)的全资附属公司海通国际研究有限公司(“HTIRL”)发行,该公司是根据香港证券及期货条例(第571章)持有第4类受规管活动(就证券提供意见)的持牌法团。该研究报告在HTISGL的全资附属公司HaitongInternational(Japan)K.K.(“HTIJKK”)的协助下发行,HTIJKK是由日本关东财务局监管为投资顾问。印度证券的研究报告:本报告由从事证券交易、投资银行及证券分析及受SecuritiesandExchangeBoardofIndia(“SEBI”)监管的HaitongSecuritiesIndiaPrivateLimited(“HTSIPL”)所发行,包括制作及发布涵盖BSELimited(“BSE”)和NationalStockExchangeofIndiaLimited(“NSE”)上市公司(统称为「印度交易所」)的研究报告。HTSIPL于2016年12月22日被收购并成为海通国际证券集团有限公司(“HTISG”)的一部分。所有研究报告均以海通国际为名作为全球品牌,经许可由海通国际证券股份有限公司及/或海通国际证券集团的其他成员在其司法管辖区发布。本文件所载信息和观点已被编译或源自可靠来源,但HTIRL、HTISCL或任何其他属于海通国际证券集团有限公司(“HTISG”)的成员对其准确性、完整性和正确性不做任何明示或暗示的声明或保证。本文件中所有观点均截至本报告日期,如有更改,恕不另行通知。本文件仅供参考使用。文件中提及的任何公司或其股票的说明并非意图展示完整的内容,本文件并非/不应被解释为对证券买卖的明示或暗示地出价或征价。在某些司法管辖区,本文件中提及的证券可能无法进行买卖。如果投资产品以投资者本国货币以外的币种进行计价,则汇率变化可能会对投资产生不利影响。过去的表现并不一定代表将来的结果。某些特定交易,包括设计金融衍生工具的,有产生重大风险的可能性,因此并不适合所有的投资者。您还应认识到本文件中的建议并非为您量身定制。分析师并未考虑到您自身的财务情况,如您的财务状况和风险偏好。因此您必须自行分析并在适用的情况下咨询自己的法律、税收、会计、金融和其他方面的专业顾问,以期在投资之前评估该项建议是否适合于您。若由于使用本文件所载的材料而产生任何直接或间接的损失,HTISG及其董事、雇员或代理人对此均不承担任何责任。除对本文内容承担责任的分析师除外,HTISG及我们的关联公司、高级管理人员、董事和雇员,均可不时作为主事人就本文件所述的任何证券或衍生品持有长仓或短仓以及进行买卖。HTISG的销售员、交易员和其他专业人士均可向HTISG的相关客户和公司提供与本文件所述意见相反的口头或书面市场评论意见或交易策略。HTISG可做出与本文件所述建议或意见不一致的投资决策。但HTIRL没有义务来确保本文件的收件人了解到该等交易决定、思路或建议。请访问海通国际网站www.equities.htisec.com,查阅更多有关海通国际为预防和避免利益冲突设立的组织和行政安排的内容信息。非美国分析师披露信息:本项研究首页上列明的海通国际分析师并未在FINRA进行注册或者取得相应的资格,并且不受美国FINRA有关与本项研究目标公司进行沟通、公开露面和自营证券交易的第2241条规则之限制。40APPENDIX2IMPORTANTDISCLAIMERForresearchreportsonnon-Indiansecurities:TheresearchreportisissuedbyHaitongInternationalResearchLimited(“HTIRL”),awhollyownedsubsidiaryofHaitongInternationalSecuritiesGroupLimited(“HTISGL”)andalicensedcorporationtocarryonType4regulatedactivity(advisingonsecurities)forthepurposeoftheSecuritiesandFuturesOrdinance(Cap.571)ofHongKong,withtheassistanceofHaitongInternational(Japan)K.K.(“HTIJKK”),awhollyownedsubsidiaryofHTISGLandwhichisregulatedasanInvestmentAdviserbytheKantoFinanceBureauofJapan.ForresearchreportsonIndiansecurities:TheresearchreportisissuedbyHaitongSecuritiesIndiaPrivateLimited(“HSIPL”),anIndiancompanyandaSecuritiesandExchangeBoardofIndia(“SEBI”)registeredStockBroker,MerchantBankerandResearchAnalystthat,interalia,producesanddistributesresearchreportscoveringlistedentitiesontheBSELimited(“BSE”)andtheNationalStockExchangeofIndiaLimited(“NSE”)(collectivelyreferredtoas“IndianExchanges”).HSIPLwasacquiredandbecamepartoftheHaitongInternationalSecuritiesGroupofCompanies(“HTISG”)on22December2016.AlltheresearchreportsaregloballybrandedunderthenameHaitongInternationalandapprovedfordistributionbyHaitongInternationalSecuritiesCompanyLimited(“HTISCL”)and/oranyothermemberswithinHTISGintheirrespectivejurisdictions.Theinformationandopinionscontainedinthisresearchreporthavebeencompiledorarrivedatfromsourcesbelievedtobereliableandingoodfaithbutnorepresentationorwarranty,expressorimplied,ismadebyHTIRL,HTISCL,HSIPL,HTIJKKoranyothermemberswithinHTISGfromwhichthisresearchreportmaybereceived,astotheiraccuracy,completenessorcorrectness.Allopinionsexpressedhereinareasofthedateofthisresearchreportandaresubjecttochangewithoutnotice.Thisresearchreportisforinformationpurposeonly.Descriptionsofanycompaniesortheirsecuritiesmentionedhereinarenotintendedtobecompleteandthisresearchreportisnot,andshouldnotbeconstruedexpresslyorimpliedlyas,anoffertobuyorsellsecurities.Thesecuritiesreferredtointhisresearchreportmaynotbeeligibleforpurchaseorsaleinsomejurisdictions.Ifaninvestmentproductisdenominatedinacurrencyotherthananinvestor'shomecurrency,achangeinexchangeratesmayadverselyaffecttheinvestment.Pastperformanceisnotnecessarilyindicativeoffutureresults.Certaintransactions,includingthoseinvolvingderivatives,giverisetosubstantialriskandarenotsuitableforallinvestors.Youshouldalsobearinmindthatrecommendationsinthisresearchreportarenottailor-madeforyou.Theanalysthasnottakenintoaccountyouruniquefinancialcircumstances,suchasyourfinancialsituationandriskappetite.Youmust,therefore,analyzeandshould,whereapplicable,consultyourownlegal,tax,accounting,financialandotherprofessionaladviserstoevaluatewhethertherecommendationssuitsyoubeforeinvestment.NeitherHTISGnoranyofitsdirectors,employeesoragentsacceptsanyliabilitywhatsoeverforanydirectorconsequentiallossarisingfromanyuseofthematerialscontainedinthisresearchreport.41APPENDIX2HTISGandouraffiliates,officers,directors,andemployees,excludingtheanalystsresponsibleforthecontentofthisdocument,willfromtimetotimehavelongorshortpositionsin,actasprincipalin,andbuyorsell,thesecuritiesorderivatives,ifany,referredtointhisresearchreport.Sales,traders,andotherprofessionalsofHTISGmayprovideoralorwrittenmarketcommentaryortradingstrategiestotherelevantclientsandthecompanieswithinHTISGthatreflectopinionsthatarecontrarytotheopinionsexpressedinthisresearchreport.HTISGmaymakeinvestmentdecisionsthatareinconsistentwiththerecommendationsorviewsexpressedinthisresearchreport.HTIisundernoobligationtoensurethatsuchothertradingdecisions,ideasorrecommendationsarebroughttotheattentionofanyrecipientofthisresearchreport.PleaserefertoHTI’swebsitewww.equities.htisec.comforfurtherinformationonHTI’sorganizationalandadministrativearrangementssetupforthepreventionandavoidanceofconflictsofinterestwithrespecttoResearch.NonU.S.AnalystDisclosure:TheHTIanalyst(s)listedonthecoverofthisResearchis(are)notregisteredorqualifiedasaresearchanalystwithFINRAandarenotsubjecttoU.S.FINRARule2241restrictionsoncommunicationswithcompaniesthatarethesubjectoftheResearch;publicappearances;andtradingsecuritiesbyaresearchanalyst.42APPENDIX2分发和地区通知:除非下文另有规定,否则任何希望讨论本报告或者就本项研究中讨论的任何证券进行任何交易的收件人均应联系其所在国家或地区的海通国际销售人员。香港投资者的通知事项:海通国际证券股份有限公司(“HTISCL”)负责分发该研究报告,HTISCL是在香港有权实施第1类受规管活动(从事证券交易)的持牌公司。该研究报告并不构成《证券及期货条例》(香港法例第571章)(以下简称“SFO”)所界定的要约邀请,证券要约或公众要约。本研究报告仅提供给SFO所界定的“专业投资者”。本研究报告未经过证券及期货事务监察委员会的审查。您不应仅根据本研究报告中所载的信息做出投资决定。本研究报告的收件人就研究报告中产生或与之相关的任何事宜请联系HTISCL销售人员。美国投资者的通知事项:本研究报告由HTIRL,HSIPL或HTIJKK编写。HTIRL,HSIPL,HTIJKK以及任何非HTISG美国联营公司,均未在美国注册,因此不受美国关于研究报告编制和研究分析人员独立性规定的约束。本研究报告提供给依照1934年“美国证券交易法”第15a-6条规定的豁免注册的「美国主要机构投资者」(“MajorU.S.InstitutionalInvestor”)和「机构投资者」(”U.S.InstitutionalInvestors”)。在向美国机构投资者分发研究报告时,HaitongInternationalSecurities(USA)Inc.(“HTIUSA”)将对报告的内容负责。任何收到本研究报告的美国投资者,希望根据本研究报告提供的信息进行任何证券或相关金融工具买卖的交易,只能通过HTIUSA。HTIUSA位于340MadisonAvenue,12thFloor,NewYork,NY10173,电话(212)351-6050。HTIUSA是在美国于U.S.SecuritiesandExchangeCommission(“SEC”)注册的经纪商,也是FinancialIndustryRegulatoryAuthority,Inc.(“FINRA”)的成员。HTIUSA不负责编写本研究报告,也不负责其中包含的分析。在任何情况下,收到本研究报告的任何美国投资者,不得直接与分析师直接联系,也不得通过HSIPL,HTIRL或HTIJKK直接进行买卖证券或相关金融工具的交易。本研究报告中出现的HSIPL,HTIRL或HTIJKK分析师没有注册或具备FINRA的研究分析师资格,因此可能不受FINRA第2241条规定的与目标公司的交流,公开露面和分析师账户持有的交易证券等限制。投资本研究报告中讨论的任何非美国证券或相关金融工具(包括ADR)可能存在一定风险。非美国发行的证券可能没有注册,或不受美国法规的约束。有关非美国证券或相关金融工具的信息可能有限制。外国公司可能不受审计和汇报的标准以及与美国境内生效相符的监管要求。本研究报告中以美元以外的其他货币计价的任何证券或相关金融工具的投资或收益的价值受汇率波动的影响,可能对该等证券或相关金融工具的价值或收入产生正面或负面影响。美国收件人的所有问询请联系:HaitongInternationalSecurities(USA)Inc.340MadisonAvenue,12thFloorNewYork,NY10173联系人电话:(212)351605043APPENDIX2DISTRIBUTIONANDREGIONALNOTICESExceptasotherwiseindicatedbelow,anyRecipientwishingtodiscussthisresearchreportoreffectanytransactioninanysecuritydiscussedinHTI’sresearchshouldcontacttheHaitongInternationalsalespersonintheirowncountryorregion.NoticetoHongKonginvestors:TheresearchreportisdistributedbyHaitongInternationalSecuritiesCompanyLimited(“HTISCL”),whichisalicensedcorporationtocarryonType1regulatedactivity(dealinginsecurities)inHongKong.ThisresearchreportdoesnotconstituteasolicitationoranofferofsecuritiesoraninvitationtothepublicwithinthemeaningoftheSFO.Thisresearchreportisonlytobecirculatedto"ProfessionalInvestors"asdefinedintheSFO.ThisresearchreporthasnotbeenreviewedbytheSecuritiesandFuturesCommission.Youshouldnotmakeinvestmentdecisionssolelyonthebasisoftheinformationcontainedinthisresearchreport.RecipientsofthisresearchreportaretocontactHTISCLsalespersonsinrespectofanymattersarisingfrom,orinconnectionwith,theresearchreport.NoticetoU.S.investors:Asdescribedabove,thisresearchreportwaspreparedbyHTIRL,HSIPLorHTIJKK.NeitherHTIRL,HSIPL,HTIJKK,noranyofthenonU.S.HTISGaffiliatesisregisteredintheUnitedStatesand,therefore,isnotsubjecttoU.S.rulesregardingthepreparationofresearchreportsandtheindependenceofresearchanalysts.Thisresearchreportisprovidedfordistributionto“majorU.S.institutionalinvestors”and“U.S.institutionalinvestors”inrelianceontheexemptionfromregistrationprovidedbyRule15a-6oftheU.S.SecuritiesExchangeActof1934,asamended.Whendistributingresearchreportsto“U.S.institutionalinvestors,”HTIUSAwillaccepttheresponsibilitiesforthecontentofthereports.AnyU.S.recipientofthisresearchreportwishingtoeffectanytransactiontobuyorsellsecuritiesorrelatedfinancialinstrumentsbasedontheinformationprovidedinthisresearchreportshoulddosoonlythroughHaitongInternationalSecurities(USA)Inc.(“HTIUSA”),locatedat340MadisonAvenue,12thFloor,NewYork,NY10173,USA;telephone(212)3516050.HTIUSAisabroker-dealerregisteredintheU.S.withtheU.S.SecuritiesandExchangeCommission(the“SEC”)andamemberoftheFinancialIndustryRegulatoryAuthority,Inc.(“FINRA”).HTIUSAisnotresponsibleforthepreparationofthisresearchreportnorfortheanalysiscontainedtherein.UndernocircumstancesshouldanyU.S.recipientofthisresearchreportcontacttheanalystdirectlyoreffectanytransactiontobuyorsellsecuritiesorrelatedfinancialinstrumentsdirectlythroughHSIPL,HTIRLorHTIJKK.TheHSIPL,HTIRLorHTIJKKanalyst(s)whosenameappearsinthisresearchreportisnotregisteredorqualifiedasaresearchanalystwithFINRAand,therefore,maynotbesubjecttoFINRARule2241restrictionsoncommunicationswithasubjectcompany,publicappearancesandtradingsecuritiesheldbyaresearchanalystaccount.Investinginanynon-U.S.securitiesorrelatedfinancialinstruments(includingADRs)discussedinthisresearchreportmaypresentcertainrisks.Thesecuritiesofnon-U.S.issuersmaynotberegisteredwith,orbesubjecttoU.S.regulations.Informationonsuchnon-U.S.securitiesorrelatedfinancialinstrumentsmaybelimited.ForeigncompaniesmaynotbesubjecttoauditandreportingstandardsandregulatoryrequirementscomparabletothoseineffectwithintheU.S.ThevalueofanyinvestmentorincomefromanysecuritiesorrelatedfinancialinstrumentsdiscussedinthisresearchreportdenominatedinacurrencyotherthanU.S.dollarsissubjecttoexchangeratefluctuationsthatmayhaveapositiveoradverseeffectonthevalueoforincomefromsuchsecuritiesorrelatedfinancialinstruments.AllinquiriesbyU.S.recipientsshouldbedirectedto:44APPENDIX2HaitongInternationalSecurities(USA)Inc.340MadisonAvenue,12thFloorNewYork,NY10173Attn:SalesDeskat(212)3516050中华人民共和国的通知事项:在中华人民共和国(下称“中国”,就本报告目的而言,不包括香港特别行政区、澳门特别行政区和台湾)只有根据适用的中国法律法规而收到该材料的人员方可使用该材料。并且根据相关法律法规,该材料中的信息并不构成“在中国从事生产、经营活动”。本文件在中国并不构成相关证券的公共发售或认购。无论根据法律规定或其他任何规定,在取得中国政府所有的批准或许可之前,任何法人或自然人均不得直接或间接地购买本材料中的任何证券或任何实益权益。接收本文件的人员须遵守上述限制性规定。加拿大投资者的通知事项:在任何情况下该等材料均不得被解释为在任何加拿大的司法管辖区内出售证券的要约或认购证券的要约邀请。本材料中所述证券在加拿大的任何要约或出售行为均只能在豁免向有关加拿大证券监管机构提交招股说明书的前提下由HaitongInternationalSecurities(USA)Inc.(“HTIUSA”)予以实施,该公司是一家根据NationalInstrument31-103RegistrationRequirements,ExemptionsandOngoingRegistrantObligations(“NI31-103”)的规定得到「国际交易商豁免」(“InternationalDealerExemption”)的交易商,位于艾伯塔省、不列颠哥伦比亚省、安大略省和魁北克省。在加拿大,该等材料在任何情况下均不得被解释为任何证券的招股说明书、发行备忘录、广告或公开发行。加拿大的任何证券委员会或类似的监管机构均未审查或以任何方式批准该等材料、其中所载的信息或所述证券的优点,任何与此相反的声明即属违法。在收到该等材料时,每个加拿大的收件人均将被视为属于NationalInstrument45-106ProspectusExemptions第1.1节或者SecuritiesAct(Ontario)第73.3(1)节所规定的「认可投资者」(“AccreditedInvestor”),或者在适用情况下NationalInstrument31-103第1.1节所规定的「许可投资者」(“PermittedInvestor”)。新加坡投资者的通知事项:本研究报告由HaitongInternationalSecurities(Singapore)PteLtd(“HTISSPL”)[公司注册编号201311400G]于新加坡提供。HTISSPL是符合《财务顾问法》(第110章)(“FAA”)定义的豁免财务顾问,可(a)提供关于证券,集体投资计划的部分,交易所衍生品合约和场外衍生品合约的建议(b)发行或公布有关证券、交易所衍生品合约和场外衍生品合约的研究分析或研究报告。本研究报告仅提供给符合《证券及期货法》(第289章)第4A条项下规定的机构投资者。对于因本研究报告而产生的或与之相关的任何问题,本研究报告的收件人应通过以下信息与HTISSPL联系:HaitongInternationalSecurities(Singapore)Pte.Ltd50RafflesPlace,#33-03SingaporeLandTower,Singapore048623电话:(65)6536192045APPENDIX2日本投资者的通知事项:本研究报告由海通国际证券有限公司所发布,旨在分发给从事投资管理的金融服务提供商或注册金融机构(根据日本金融机构和交易法(“FIEL”))第61(1)条,第17-11(1)条的执行及相关条款)。英国及欧盟投资者的通知事项:本报告由从事投资顾问的HaitongInternationalSecuritiesCompanyLimited所发布,本报告只面向有投资相关经验的专业客户发布。任何投资或与本报告相关的投资行为只面对此类专业客户。没有投资经验或相关投资经验的客户不得依赖本报告。HaitongInternationalSecuritiesCompanyLimited的分支机构的净长期或短期金融权益可能超过本研究报告中提及的实体已发行股本总额的0.5%。特别提醒有些英文报告有可能此前已经通过中文或其它语言完成发布。澳大利亚投资者的通知事项:HaitongInternationalSecurities(Singapore)PteLtd,HaitongInternationalSecuritiesCompanyLimited和HaitongInternationalSecurities(UK)Limited分别根据澳大利亚证券和投资委员会(以下简称“ASIC”)第03/1102、03/1103或03/1099号规章在澳大利亚分发本项研究,该等规章免除了根据2001年《公司法》在澳大利亚为批发客户提供金融服务时海通国际需持有澳大利亚金融服务许可的要求。ASIC的规章副本可在以下网站获取:www.legislation.gov.au。海通国际提供的金融服务受外国法律法规规定的管制,该等法律与在澳大利亚所适用的法律存在差异。印度投资者的通知事项:本报告由从事证券交易、投资银行及证券分析及受SecuritiesandExchangeBoardofIndia(“SEBI”)监管的HaitongSecuritiesIndiaPrivateLimited(“HTSIPL”)所发布,包括制作及发布涵盖BSELimited(“BSE”)和NationalStockExchangeofIndiaLimited(“NSE”)(统称为「印度交易所」)研究报告。研究机构名称:HaitongSecuritiesIndiaPrivateLimitedSEBI研究分析师注册号:INH000002590地址:1203A,Floor12A,Tower2A,OneWorldCenter841SenapatiBapatMarg,ElphinstoneRoad,Mumbai400013,IndiaCINU74140MH2011FTC224070电话:+912243156800传真:+912224216327合规和申诉办公室联系人:PrasannaChandwaskar;电话:+912243156803;电子邮箱:prasanna.chandwaskar@htisec.com“请注意,SEBI授予的注册和NISM的认证并不保证中介的表现或为投资者提供任何回报保证”。,未经海通国际的书面同意不得予以复制和再次分发。版权所有:海通国际证券集团有限公司2019年。保留所有权利。46APPENDIX2People’sRepublicofChina(PRC):InthePRC,theresearchreportisdirectedforthesoleuseofthosewhoreceivetheresearchreportinaccordancewiththeapplicablePRClawsandregulations.Further,theinformationontheresearchreportdoesnotconstitute"productionandbusinessactivitiesinthePRC"underrelevantPRClaws.Thisresearchreportdoesnotconstituteapublicofferofthesecurity,whetherbysaleorsubscription,inthePRC.Further,nolegalornaturalpersonsofthePRCmaydirectlyorindirectlypurchaseanyofthesecurityoranybeneficialinterestthereinwithoutobtainingallpriorPRCgovernmentapprovalsorlicensesthatarerequired,whetherstatutorilyorotherwise.Personswhocomeintopossessionofthisresearcharerequiredtoobservetheserestrictions.NoticetoCanadianInvestors:UndernocircumstancesisthisresearchreporttobeconstruedasanoffertosellsecuritiesorasasolicitationofanoffertobuysecuritiesinanyjurisdictionofCanada.AnyofferorsaleofthesecuritiesdescribedhereininCanadawillbemadeonlyunderanexemptionfromtherequirementstofileaprospectuswiththerelevantCanadiansecuritiesregulatorsandonlybyHaitongInternationalSecurities(USA)Inc.,adealerrelyingonthe“internationaldealerexemption”underNationalInstrument31-103RegistrationRequirements,ExemptionsandOngoingRegistrantObligations(“NI31-103”)inAlberta,BritishColumbia,OntarioandQuebec.Thisresearchreportisnot,andundernocircumstancesshouldbeconstruedas,aprospectus,anofferingmemorandum,anadvertisementorapublicofferingofanysecuritiesinCanada.NosecuritiescommissionorsimilarregulatoryauthorityinCanadahasreviewedorinanywaypasseduponthisresearchreport,theinformationcontainedhereinorthemeritsofthesecuritiesdescribedhereinandanyrepresentationtothecontraryisanoffence.Uponreceiptofthisresearchreport,eachCanadianrecipientwillbedeemedtohaverepresentedthattheinvestorisan“accreditedinvestor”assuchtermisdefinedinsection1.1ofNationalInstrument45-106ProspectusExemptionsor,inOntario,insection73.3(1)oftheSecuritiesAct(Ontario),asapplicable,anda“permittedclient”assuchtermisdefinedinsection1.1ofNI31-103,respectively.NoticetoSingaporeinvestors:ThisresearchreportisprovidedinSingaporebyorthroughHaitongInternationalSecurities(Singapore)PteLtd(“HTISSPL”)[CoRegNo201311400G.HTISSPLisanExemptFinancialAdviserundertheFinancialAdvisersAct(Cap.110)(“FAA”)to(a)adviseonsecurities,unitsinacollectiveinvestmentscheme,exchange-tradedderivativescontractsandover-the-counterderivativescontractsand(b)issueorpromulgateresearchanalysesorresearchreportsonsecurities,exchange-tradedderivativescontractsandover-the-counterderivativescontracts.Thisresearchreportisonlyprovidedtoinstitutionalinvestors,withinthemeaningofSection4AoftheSecuritiesandFuturesAct(Cap.289).RecipientsofthisresearchreportaretocontactHTISSPLviathedetailsbelowinrespectofanymattersarisingfrom,orinconnectionwith,theresearchreport:47APPENDIX2HaitongInternationalSecurities(Singapore)Pte.Ltd.10CollyerQuay,#19-01-#19-05OceanFinancialCentre,Singapore049315Telephone:(65)65361920NoticetoJapaneseinvestors:ThisresearchreportisdistributedbyHaitongInternationalSecuritiesCompanyLimitedandintendedtobedistributedtoFinancialServicesProvidersorRegisteredFinancialInstitutionsengagedininvestmentmanagement(asdefinedintheJapanFinancialInstrumentsandExchangeAct("FIEL")Art.61(1),OrderforEnforcementofFIELArt.17-11(1),andrelatedarticles).NoticetoUKandEuropeanUnioninvestors:ThisresearchreportisdistributedbyHaitongInternationalSecuritiesCompanyLimited.Thisresearchisdirectedatpersonshavingprofessionalexperienceinmattersrelatingtoinvestments.Anyinvestmentorinvestmentactivitytowhichthisresearchrelatesisavailableonlytosuchpersonsorwillbeengagedinonlywithsuchpersons.Personswhodonothaveprofessionalexperienceinmattersrelatingtoinvestmentsshouldnotrelyonthisresearch.HaitongInternationalSecuritiesCompanyLimited’saffiliatesmayhaveanetlongorshortfinancialinterestinexcessof0.5%ofthetotalissuedsharecapitaloftheentitiesmentionedinthisresearchreport.PleasebeawarethatanyreportinEnglishmayhavebeenpublishedpreviouslyinChineseoranotherlanguage.NoticetoAustralianinvestors:TheresearchreportisdistributedinAustraliabyHaitongInternationalSecurities(Singapore)PteLtd,HaitongInternationalSecuritiesCompanyLimited,andHaitongInternationalSecurities(UK)LimitedinrelianceonASICClassOrder03/1102,03/1103or03/1099,respectively,whichexemptsthoseHTISGentitiesfromtherequirementtoholdanAustralianfinancialserviceslicenseundertheCorporationsAct2001inrespectofthefinancialservicesitprovidestowholesaleclientsinAustralia.AcopyoftheASICClassOrdersmaybeobtainedatthefollowingwebsite,www.legislation.gov.au.FinancialservicesprovidedbyHaitongInternationalSecurities(Singapore)PteLtd,HaitongInternationalSecuritiesCompanyLimited,andHaitongInternationalSecurities(UK)Limitedareregulatedunderforeignlawsandregulatoryrequirements,whicharedifferentfromthelawsapplyinginAustralia.NoticetoIndianinvestors:TheresearchreportisdistributedbyHaitongSecuritiesIndiaPrivateLimited(“HSIPL”),anIndiancompanyandaSecuritiesandExchangeBoardofIndia(“SEBI”)registeredStockBroker,MerchantBankerandResearchAnalystthat,interalia,producesanddistributesresearchreportscoveringlistedentitiesontheBSELimited(“BSE”)andtheNationalStockExchangeofIndiaLimited(“NSE”)(collectivelyreferredtoas“IndianExchanges”).Nameoftheentity:HaitongSecuritiesIndiaPrivateLimitedSEBIResearchAnalystRegistrationNumber:INH00000259048APPENDIX2Address:1203A,Floor12A,Tower2A,OneWorldCenter841SenapatiBapatMarg,ElphinstoneRoad,Mumbai400013,IndiaCINU74140MH2011FTC224070Ph:+912243156800Fax:+912224216327DetailsoftheComplianceOfficerandGrievanceOfficer:PrasannaChandwaskar:Ph:+912243156803;Emailid:prasanna.chandwaskar@htisec.com“PleasenotethatRegistrationgrantedbySEBIandCertificationfromNISMinnowayguaranteeperformanceoftheintermediaryorprovideanyassuranceofreturnstoinvestors”.ThisresearchreportisintendedfortherecipientsonlyandmaynotbereproducedorredistributedwithoutthewrittenconsentofanauthorizedsignatoryofHTISG.Copyright:HaitongInternationalSecuritiesGroupLimited2019.Allrightsreserved.http://equities.htisec.com/x/legal.html49

VIP

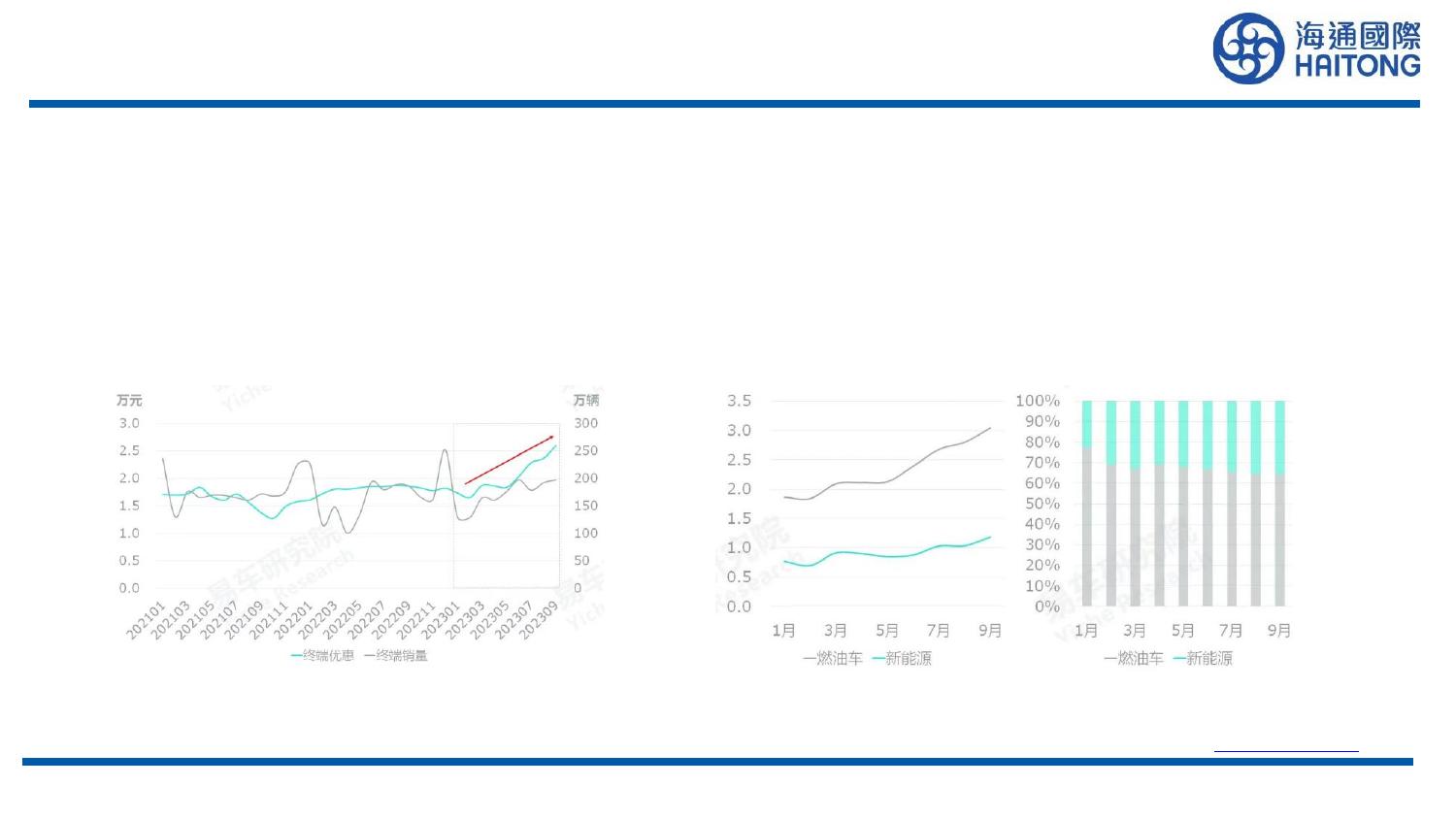

VIP