正文目录

1. 什么是固态电池? ................................................. 3

1.1 固态电池是一种新型电池 ...................................... 3

1.2 固态电池的性能优势有哪些? .................................. 3

2. 产业化难点在哪? ................................................. 4

2.1 固态电池的技术难点有哪些? .................................. 4

2.2 固态电池的经济性痛点在哪? .................................. 7

3. 国内外产业化进展 ................................................. 8

3.1 国内:固态电池产业化加速,固态电解质供应存在缺口 ............. 8

3.2 国外:固态电池获政府支持整体领先布局........................ 11

4. 未来产业化发展趋势 ............................................... 12

4.1 半固态电池向全固态电池过渡发展 ............................. 12

4.2 固态电池原材料实现迭代升级 ................................. 13

5. 投资建议:关注固态电池电极材料机遇 ............................... 15

6. 风险提示 ........................................................ 15

图表目录

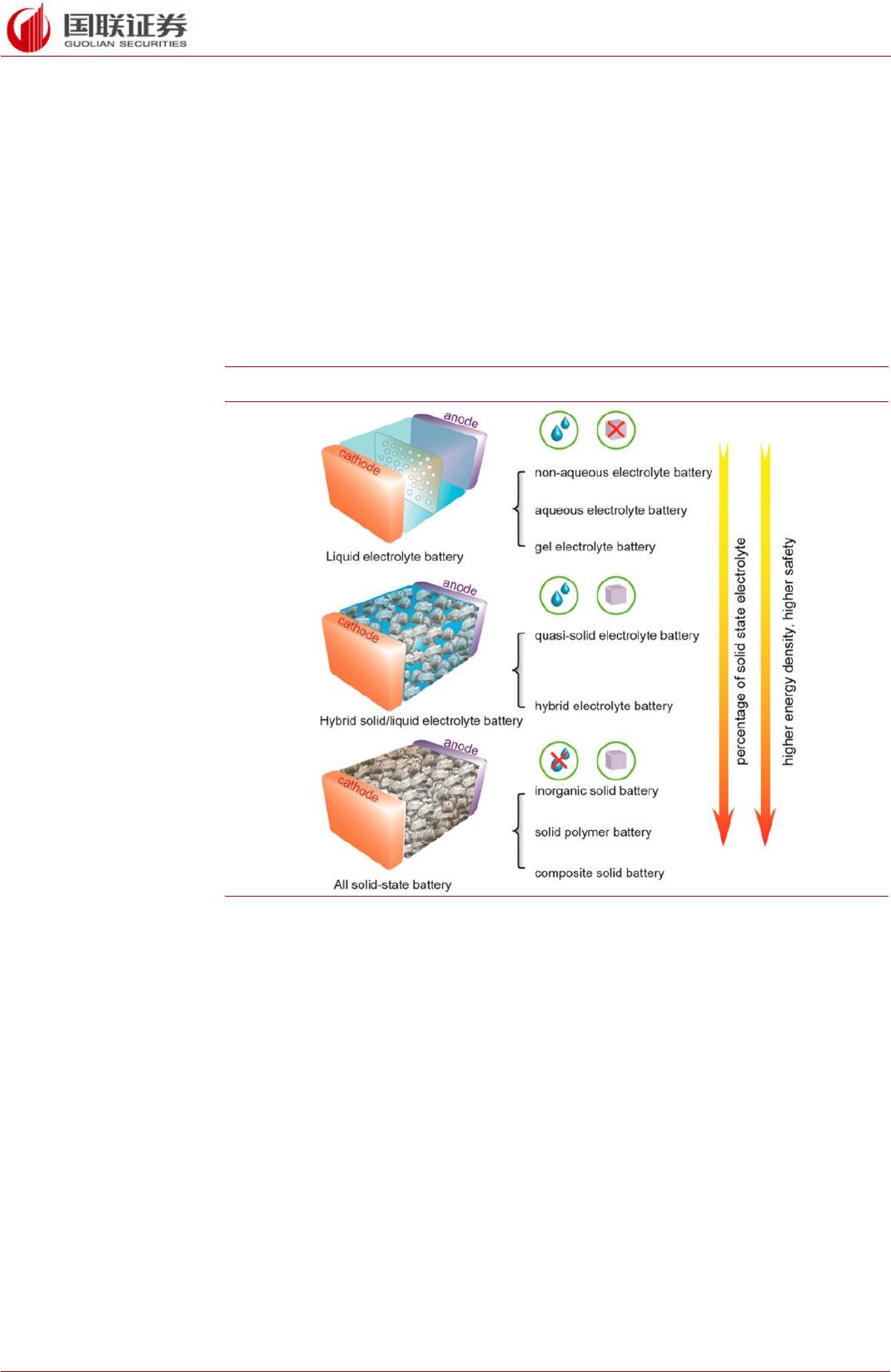

图表 1: 液态、半固态、全固态电池结构对比 ............................. 3

图表 2: 不同类型锂电池安全测试示意图 ................................. 4

图表 3: 不同固体电解质热失控行为起始温度比较 ......................... 4

图表 4: 固态电池与液态电池特性对比 ................................... 4

图表 5: 全固态电池发展面临的三大科学问题 ............................. 5

图表 6: 聚合物电解质特性 ............................................. 5

图表 7: 氧化物电解质特性 ............................................. 5

图表 8: 硫化物电解质特性 ............................................. 6

图表 9: 卤化物电解质特性 ............................................. 6

图表 10: 液态电解质与固态电解质主要性能对比 .......................... 6

图表 11: 固态电池中的界面接触 ........................................ 7

图表 12: 固态电池和液态电池的制造成本比较 ............................ 8

图表 13: 国内固态电池产业化进展 ...................................... 8

图表 14: 国内车企固态电池研发装车进度 ................................ 9

图表 15: 国内固态电池及固态电解质产能规划 ........................... 10

图表 16: 海外固态电池产业化进展 ..................................... 12

图表 17: 国内动力蓄电池关键材料技术路线图 ........................... 13

图表 18: 国内电池技术路线图 ......................................... 13

图表 19: 固态电池产业链 ............................................. 14

图表 20: 固态电池技术迭代路径 ....................................... 14

VIP

VIP