丨公司名称

诚信专业 发现价值 2 请务必阅读报告末页的重要声明

行业定期研究|低碳研究

正文目录

1 月度专题:政策先行破局,绿氢爆发在即 .................................. 3

1.1 顶层设计定调,破局产业化发展难题 ...................................... 3

1.2 地方政策密集下发,率先推动绿氢降本 .................................... 5

1.3 24 年绿氢项目或迎开工潮,中上游率先受益 ................................ 9

2 行情回顾 ............................................................ 11

3 行业数据跟踪 ......................................................... 12

3.1 绿氢项目跟踪 ......................................................... 12

3.2 燃料电池跟踪 ......................................................... 14

4 行业动态 ............................................................ 16

5 投资组合及建议 ....................................................... 17

5 风险提示 ............................................................ 18

图表目录

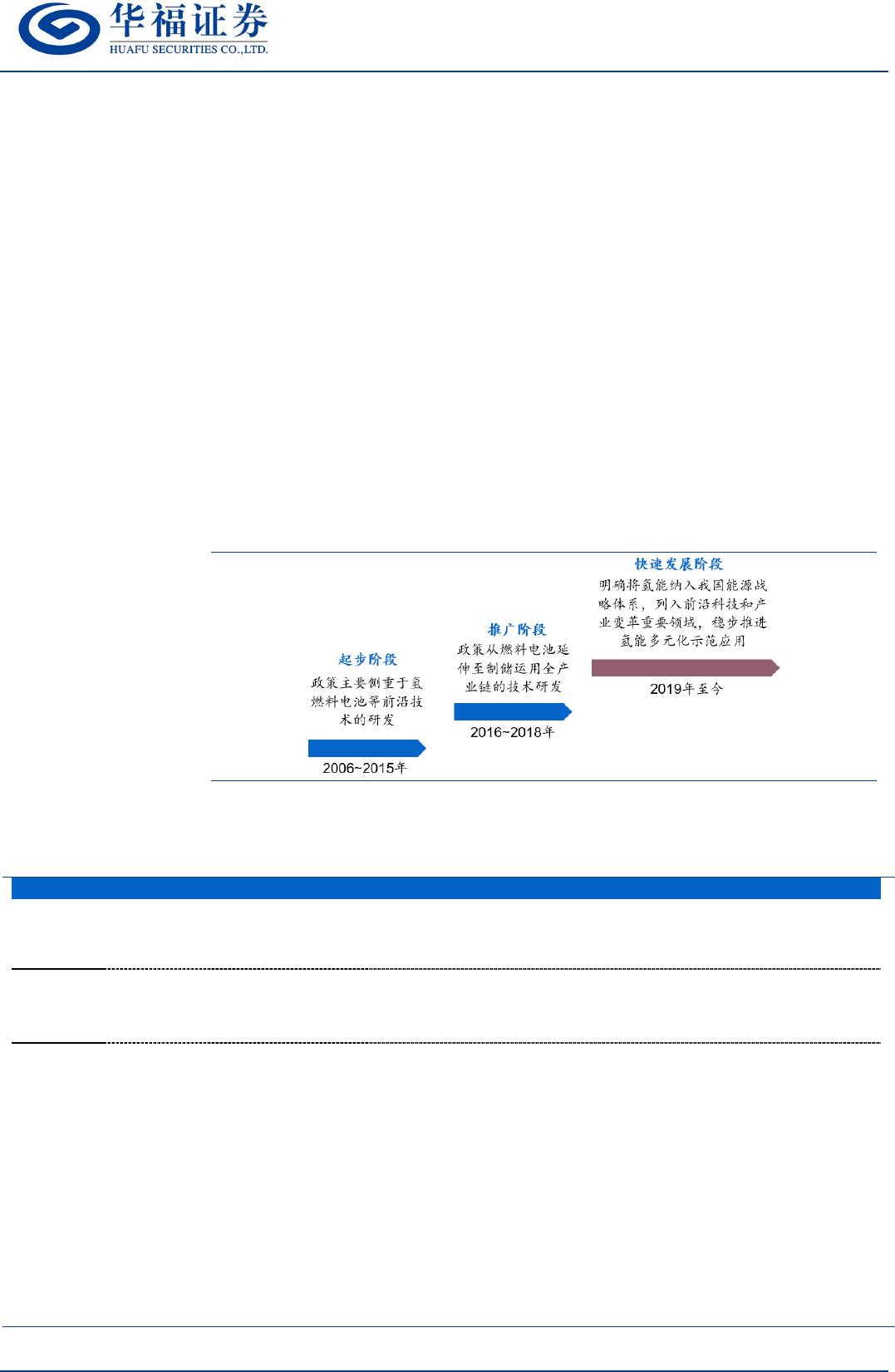

图表 1: 我国氢能政策自 2019 年以来快速发展 ............................................................. 3

图表 2:代表性顶层设计出台为绿氢产业化发展奠定基础 .............................................. 3

图表 3:中国绿氢发展主要障碍以及措施建议 ................................................................. 4

图表 4:2022 年以来多个国家级政策密集性出台以克服绿氢发展障碍........................... 4

图表 5:不同制氢技术的成本对比 ................................................................................... 6

图表 6:各地政府密集出台针对绿氢项目的补贴政策 ...................................................... 6

图表 7:补贴前后绿氢成本对比(按照宁东基地绿氢补贴政策).................................... 8

图表 8:电费补贴下绿氢成本测算(按照四川成都补贴方式) ....................................... 8

图表 9:2023 年氢能产业百亿以上投资规模的项目进展统计 ......................................... 9

图表 10:2023 年电解槽中标项目梳理 .......................................................................... 10

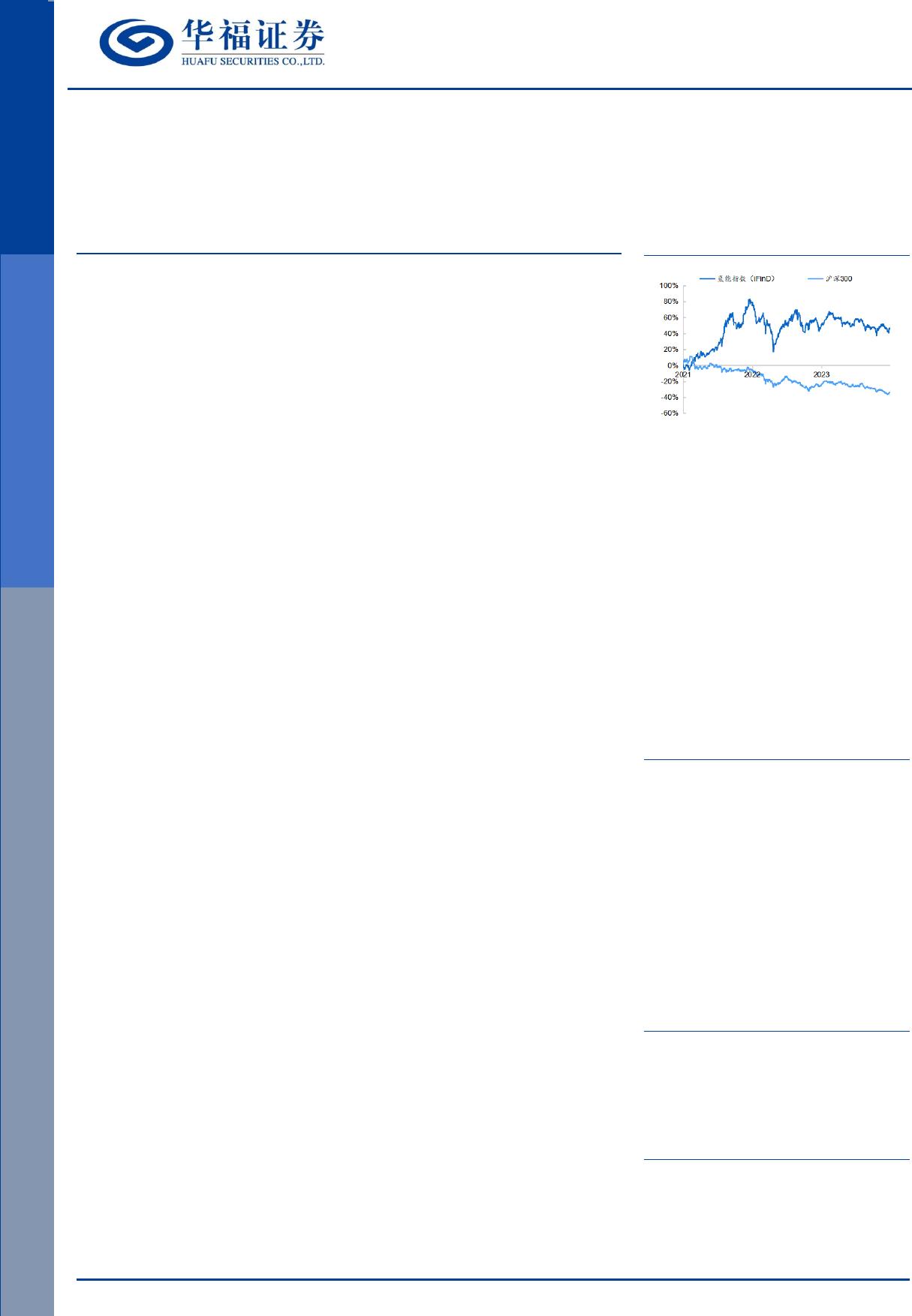

图表 11:氢能指数(iFinD)行情走势 .......................................................................... 11

图表 12:氢能板块月涨幅前五个股 ............................................................................... 12

图表 13:氢能板块月跌幅前五个股 ............................................................................... 12

图表 14:20 年以来氢能指数(iFinD)PE(TTM)走势 .................................................. 12

图表 15:20 年以来氢能指数(iFinD)PB(LF)走势 ..................................................... 12

图表 16:12 月绿氢招投标项目进展 .............................................................................. 13

图表 17:12 月绿氢项目进展 ......................................................................................... 13

图表 18:中国燃料电池车产销量情况(单位:辆) ..................................................... 14

图表 19:燃料电池商用车销量情况 (单位:辆) ........................................................ 15

图表 20:燃料电池(国内制造)乘用车销量情况 (单位:辆) .................................. 15

图表 21:燃料电池车当年累计上险量情况(单位:辆) .............................................. 15

图表 22: 11 月不同车型燃料电池车新增上险量环比情况(单位:辆) ...................... 15

图表 23: 11 月不同车型燃料电池车新增装机量环比情况(单位:MW) ................... 16

图表 24:11 月不同功率燃料电池车新增装机量环比情况(单位:MW) .................... 16

VIP

VIP