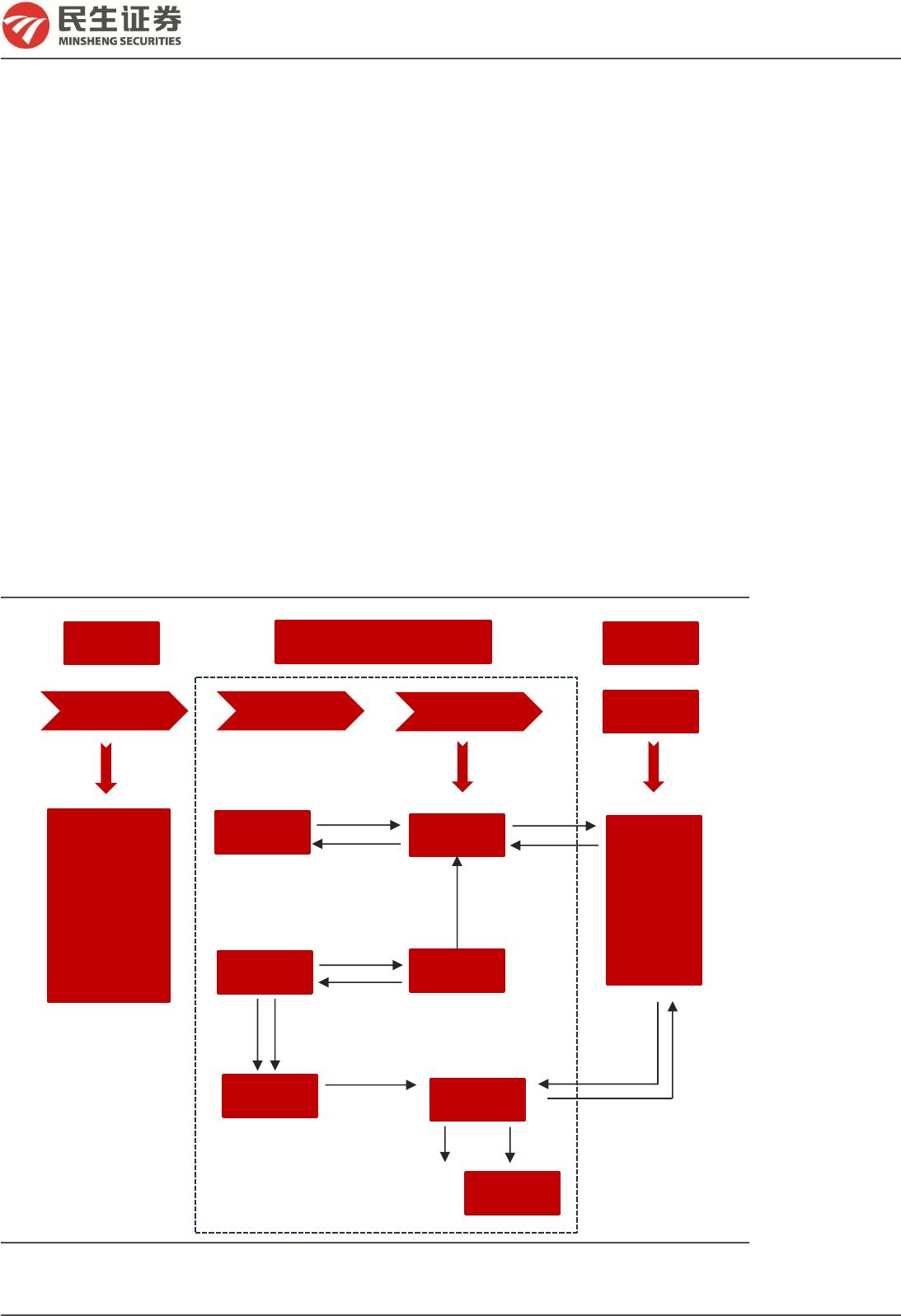

➢ 水务是重要的民生基础工程:水务行业上游包括设备制造、工程建设;中游

以水务设施运营为主;下游包括相关的企业用户和居民用户。水务设施运营由原

水供应、自来水生产、排水、污水处理及水资源回收利用等环节构成。水务运营

项目主要采取特许经营的模式,一般特许经营权周期在 25-30 年,具有地域属性

及特许经营壁垒。

➢ 供水:保障水资源安全,使用节约化、集约化:我国水资源相对短缺,其中

农业用水占比最高,工业用水量整体呈现逐年递减,主要由于环境监管趋严,水

资源再生及有效利用受到重视。2023 年9月,国家发改委等多部门印发《关于

进一步加强水资源节约集约利用的意见》,提出严格用水总量和强度双控。同时,

近年来我国人均水资源占有量持续保持低位,连续两年大旱之后,水资源安全日

益受到重视,有望对水务及水处理行业带来新的发展机遇。

➢ 水处理:提标改造任重道远,再生水颇具前景:整体上,我国污水处理排放

标准趋于严格和完善,并与国际接轨。在水资源短缺的背景下,再生水可替代常

规水资源用于农田灌溉、工业利用、景观环境利用等方向,具备广阔的前景。当

前再生水利用率的提升主要受制于成本和再生水管网建设,价格因素是推动再生

水利用的关键。后续水利部、生态环境部等主管部门有望扩大非常规水源利用领

域和规模、推进典型地区再生水利用配置试点、协调有关部门加大资金支持力度。

➢ 运营商:现金牛,高分红:由于供水行业与生活和工业生产息息相关,具有

明显的刚性且大部分供水项目已实现投运,因此水务公司整体经营稳定,具备现

金流优势及较强的高分红属性。同时,与发达国家相比,我国的供水价格偏低,

水价上调或是未来的大势所趋,量价齐升有望保障水务公司维持高分红。

➢ 投资建议:我国水资源相对短缺,人均水资源量仅为世界平均水平的 35%

左右,接近三分之二的城市出现不同程度缺水,连续两年大旱后,水资源安全日

益受到重视,节约集约利用成发展趋势,有望为水处理行业带来新的发展机遇。

供水及水处理行业与生活和工业生产息息相关,量、价趋势上行,有望保障盈利

能力,同时企业现金流充沛,分红可持续性强。建议关注水务运营标杆企业洪城

环境、重庆水务、粤海投资、中国水务、首创环保、北控水务集团;建议关注污

水资源化代表企业金科环境。

➢ 风险提示:政策推动不及预期;供水价格和污水处理服务费调整不及时;气

候变化。

VIP

VIP