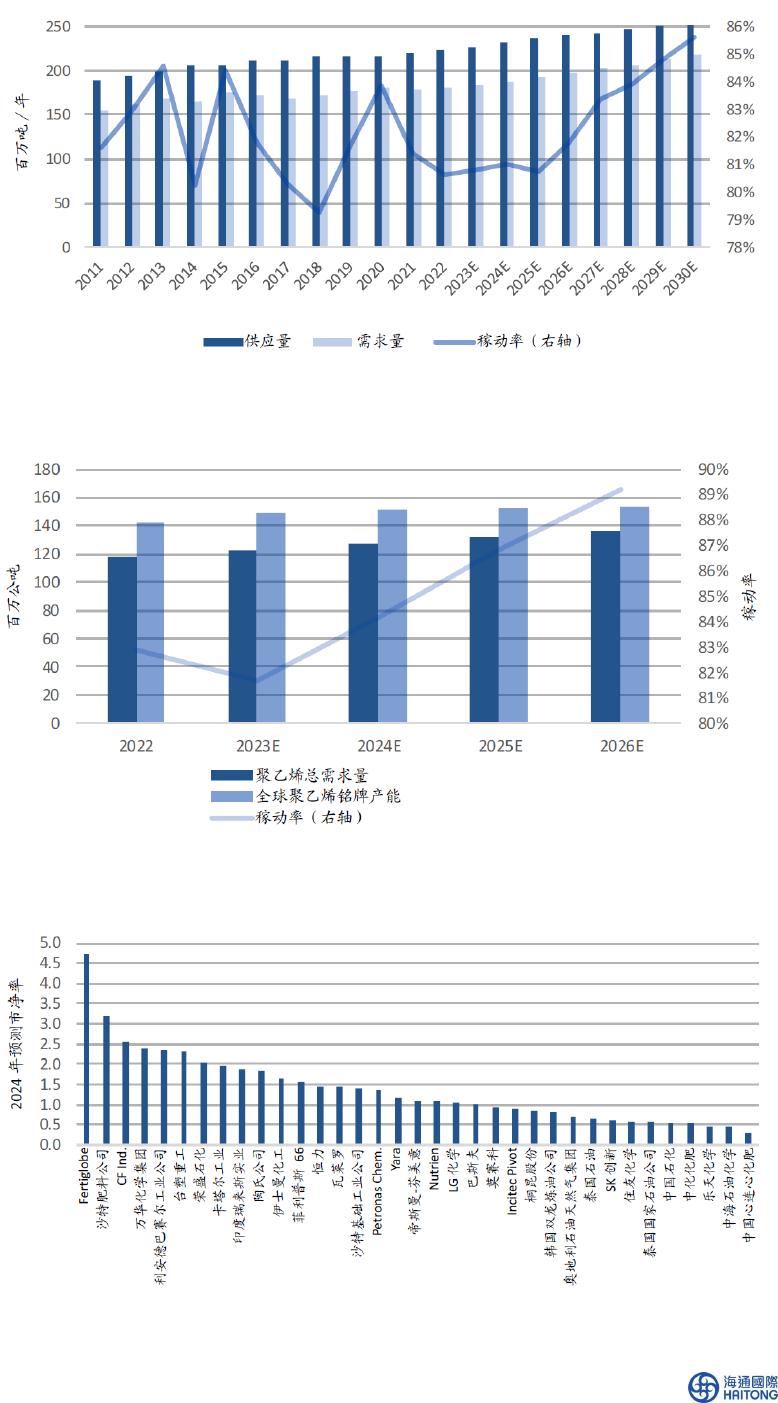

研究报告ResearchReport8Jan2024全球能源战略GlobalEnergyStrategy《2024全球能源展望》;主题10:关注全球石化/化肥企业的价值和原料成本优势[观Ta点bl聚e_焦yemInevie1s]tmentFocus[Table_Info](本文为2024年1月5日英文版本的中文译本)市盈率P/E精选化工/化肥股股票名称评级目标价2023E2024E海通近期的《2024全球能源展望》中,我们重点介绍了2024年全AlbemarleOutperform200.00球传统能源(即化石燃料偏重)和全球新能源(即以可再生能源为ArrayTech.Outperform25.005.89.7主)板块的10个重点投资思路,其中第十个主题是精选化工/化BallardPowerOutperform肥个股,详见《2024全球能源展望:美国新能源将复苏,但需谨布鲁姆能源Outperform6.5016.013.4慎选择》。ClearwayEnergyOutperform28.00EnphaseEnergyNeutral34.00n.a.n.a.稳健的尿素价格:我们对全球尿素供需展望的分析表明,全球尿素INPEXOutperform115.00稼动率变化有限。尽管我们承认需求风险,但供应链和劳动力瓶颈利文特Outperform2,700n.a.63.4导致工厂推迟投产,能源成本上升导致工厂关闭或部分工厂运行率LynasRareEarthOutperform31.00下降,这些都是2024年的供应风险。然而,随着中国政府要求一MPMaterialsOutperform12.0043.718.8些化肥生产商在9月份暂停尿素出口,我们认为,2024年中国对NextrackerOutperform45.00尿素出口禁令的进一步收紧,可能对中国以外的尿素价格前景产生普拉格能源Neutral54.0023.526.8利好。我们对2024年全球尿素的预测是400美元/吨。SolarEgdeTech.Neutral5.00VestasWindSys.Outperform100.007.16.4石化行业具有挑战性的一年:许多通用化学品价格仍低于历史平均JGCHoldingsOutperform290.00水平,石脑油价格可能保持在高位,因此我们预计,除非终端用户RENOVANeutral2,3867.88.5(尤其是中国的终端用户)的需求有明显改善,否则石脑油裂解装1,450置将迎来又一个充满挑战的一年。随着中国需求的复苏,以及对专30.712.6用化学品的关注度提升,全球聚乙烯稼动率预计将随着部分产能的投产而逐步见长,见图2。我们预计2024年石化利润率上行空间50.331.9有限,因为中国需求的进一步复苏可能与新产能的爬产同频发生,这可能会限制某些通用化学品产品的利润率。19.817.1关注原料和产品优势:尽管存在需求方面的担忧,原料成本优势的n.a.n.a.公司在2023年已经成为全球化工板块的领涨者。然而,全球化肥估值水平仍低于历史平均水平,尤其是中国化肥偏重型公司,仍具20.688.3有良好的价值,见图3。偏重化肥价值链的公司有中海石油化学、3983HK、中国心连心化肥、1866HK(均被海通国际评为优于大n.a.39.5盘)、IncitecPivot、Fertiglobe、Yara、CFIndustries、沙特肥料公司、卡塔尔工业(海通国际均未覆盖)。相比之下,我们看到石12.211.1化行业又将迎来充满挑战的一年,而通用化学品价差的上行空间有限,除非中国的化学品需求超出预期。我们将重点关注具有原料7.621.7优势和/或专用化学品优势的公司,尤其是那些涉足新能源价值链的公司,即使利润率改善有限,但产品中期增长仍有望维持HAIChinaEnergyHAIIndiaEnergyMSCIChina风险提示:1.全球能源需求不及预期;2.能源供应超预期;3.地缘115Mar-23Jun-23Sep-23Dec-23政治变化。10595857565Dec-22资料来源:Factset,HTI相关报告《2024全球能源展望》;主题9:谨慎的炼油商(2023年1月4日)《2024全球能源展望》;主题8:稀土板块受挫,但基本面良好(2024年1月4日)演讲:《2024年全球能源展望:美国新能源将复苏,但需谨慎选择》(2024年1月3日)《2024全球能源展望》;主题7:选购具有多年液化天然气建设周期优势的公司(2023年1月3日)《2024全球能源展望》;主题6:全球能源股价值凸显(2024年1月2日)《2024全球能源展望》;主题5:石油服务业再获丰收年(2023年12月19日)《2024全球能源展望》;主题4:电动汽车电池制造商的表现将优于稀土永磁制造商(2023年12月19日)《2024全球能源展望》;主题3:尽管价格上涨空间有限,但锂生产商仍具有良好价值(2023年12月18日)《2024全球能源展望》;主题2:买入优质风能股(2023年12月15日)《2024全球能源展望》;主题1:买入美新能源,但要精选(2023年12月14日)2024年,电动汽车电池成本可能会进一步下降;电动汽车电池制造商优先于稀土永磁制造商(2023年12月13日)[STcaobttleD_aArulitnhgor]AxelLevenscott.darling@htisec.comaxel.leven@htisec.com[本Ta研bl究e_y报ej告iao由1]海通国际分销,海通国际是由海通国际研究有限公司,海通证券印度私人有限公司,海通国际株式会社和海通国际证券集团其他各成员单位的证券研究团队所组成的全球品牌,海通国际证券集团各成员分别在其许可的司法管辖区内从事证券活动。关于海通国际的分析师证明,重要披露声明和免责声明,请参阅附录。(PleaseseeappendixforEnglishtranslationofthedisclaimer)[Table_header1]全球能源战略本周图表图1:全球尿素产能利用率资料来源:彭博社,GreenMarkets,海通国际测算。图69:全球聚乙烯供需展望全球能源企业对化工产品前景持谨慎态度,并认为现在暗示中国经济正在加速复苏还为时过早资料来源:陶氏公司,海通国际研究。图表为全球聚乙烯供需展望及稼动率图3:2024财年部分全球炼油和化工行业估值水平中国化肥公司在全球范围内看起来都很有价值。中东企业的价值溢价反映了原料成本优势8Jan2024资料来源:彭博社,海通国际研究。图表所示为部分全球炼化企业2024年预期市净率。2[Table_header1]全球能源战略海通国际全球新能源估值水平及其表现图4:海通国际全球新能源在清洁能源价值链中的影响力新能源覆盖度和贯穿清洁能源价值链的多样性强海通国际全球新能源覆盖范围中,太阳能占38%,风能占9%,氢能占9%,锂/电动汽车占21%,稀土占6%,服务占3%。资料来源:彭博社,海通国际研究。图表所示为海通国际全球新能源业务偏向清洁能源类型图5:海通国际全球新能源地域营收分布北美和中国的杠杆作用强劲,反映了清洁能源需求增长稳健和政府政策的支持资料来源:彭博社,海通国际研究。图表所示为海通国际全球新能源营收按地区划分的情况图6:海通国际全球新能源和传统能源绝对股价表现今年到目前为止,部分太阳能相关企业以及部分电动汽车相关材料的公司表现良好。表现较差的是一些与日本相关的新能源公司和与太阳能相关的公司8Jan2024资料来源:彭博社,海通国际研究。图表所示为海通国际全球新能源在今年年初至今、上半年和下半年的绝对股价表现。LGE=LG新能源,SDI=三星SDI,CSIQ=阿特斯太阳能,MPMats。=MPMaterials,CRP=华润电力,XJGW=新疆金风,CATL=宁德时代,GCL=协鑫科技,ENN=新奥能源控股,GGP=广州鹏辉能源科技3[Table_header1]全球能源战略图7:海通国际全球新能源相对股价表现与人工智能相关的太阳能企业在各自市场上表现出色资料来源:彭博社,海通国际研究。图表所示为海通国际全球新能源在今年年初至今、2023年上半年和2023年下半年相对当地市场的股价表现。(中国)香港和中国内地上市的股票都与MSCI中国指数的表现进行了比较。LGE=LG新能源,SDI=三星SDI,CSIQ=阿特斯太阳能,MPMats。=MPMaterials,CRP=华润电力,XJGW=新疆金风,CATL=宁德时代,GCL=协鑫科技,ENN=新奥能源控股,GGP=鹏辉能源图8:海通国际全球新能源覆盖目标价格的潜在上行空间海通国际全球新能源业务的平均上涨空间为77%,前5大潜在上涨空间最大的公司分别为晶澳太阳能、迈可晟太阳能科技、MPMaterials、禾迈股份和鹏辉能源资料来源:彭博社,海通国际研究。图表所示为海通国际全球新能源价格目标的潜在上升空间LGE=LG新能源,SDI=三星SDI,CSIQ=阿特斯太阳能,MPMats=MPMaterials,ChinaRes.Power=华润电力,XJGW=新疆金风,CATL=宁德时代,GCL=协鑫科技,ENN=新奥能源控股,GGP=鹏辉能源,Trina=天合光能。协鑫科技价格目标的上行空间<0%。图9:海通国际全球新能源覆盖的2023财年盈利市场一致预期变化今年迄今,海通国际全球新能源和传统能源覆盖的平均一致预期盈利下调幅度较大。2023财年一致预期盈利上调(约14-40%)的公司包括第一太阳能、迈可晟太阳能科技、阿特斯太阳能、LG新能源和宁德时代,而盈利下调最大(>60%)的公司有RENOVA、MPMaterials、维斯塔斯风力技术公司、普拉格能源和布鲁姆能源8Jan2024资料来源:彭博社,海通国际研究。图表为海通国际全球新能源年初至今的2023财年盈利一致预期变化。LGE=LG新能源,SDI=三星SDI,CSIQ=阿特斯太阳能,MPMats。=MPMaterials,CRP=华润电力,XJGW=新疆金风,CATL=宁德时代,GCL=协鑫科技,ENN=新奥能源控股,GGP=鹏辉能源。2023上半年和2023至今为止,维斯塔斯、布鲁姆能源一致预期每股收益变动<-80%。迈可晟太阳能科技三个时期的一致预期每股收益变动>40%。4[Table_header1]全球能源战略图10:海通国际全球新能源覆盖估值水平中美太阳能公司在市净率的估值水平上表现较好,且盈利势头稳健资料来源:彭博社,海通国际研究。图表为海通国际全球新能源估值水平。LGE=LG新能源,SDI=三星SDI,CSIQ=阿特斯太阳能,MPMats。=MPMaterials,CRP=华润电力,XJGW=新疆金风,CATL=宁德时代,GCL=协鑫科技,ENN=新奥能源控股,GGP=鹏辉能源图11:海通国际全球新能源覆盖杠杆海通国际全球新能源覆盖的平均净负债股权比率为32%,其中杠杆率最高的是电力相关公司,最低的是太阳能和氢相关公司资料来源:彭博社,海通国际研究。图表显示海通国际2023年全球新能源净负债股权比率。LGE=LG新能源,SDI=三星SDI,CSIQ=阿特斯太阳能,MPMats。=MPMaterials,CRP=华润电力,XJGW=新疆金风,CATL=宁德时代,GCL=协鑫科技,ENN=新奥能源控股,GGP=鹏辉能源图13:海通国际全球新能源覆盖回报率2023财年海通国际全球新能源覆盖的平均回报率预计为15%。中国新能源汽车的回报率为17%,而美国为14%。2023财年回报率(>25%)最高的5家公司是恩菲斯能源、阵列技术公司、上海爱旭新能源、晶澳太阳能和Nextracker8Jan2024资料来源:彭博社,海通国际研究。图表为海通国际2023年全球新能源股本回报率。LGE=LG新能源,SDI=三星SDI,CSIQ=阿特斯太阳能,MPMats。=MPMaterials、CRP=华润电力、XJGW=新疆金风、CATL=宁德时代、JGC=日挥株式会社、GCL=协鑫科技、ENN=新奥能源控股、GGP=鹏辉能源。恩菲斯、阵列技术公司2023年预测净资产收益率>35%,而普拉格能源净资产收益率<-15%。5[Table_header1]全球能源战略全球能源估值水平与回报图14:全球能源企业绝对回报2023年亚洲公司普遍跑赢西方同行资料来源:彭博社,海通国际研究。图表显示了从2023年1月1日至以下日期部分全球能源公司的绝对股价回报。股价截至2023年12月12日。国际石油开发帝石、中国石油股份2023至今为止的回报率>60%。图15:部分大宗商品回报大宗商品价格已从2022年初中期的高点企稳资料来源:彭博社,海通国际研究。图表显示部分大宗商品回报,以2021年1月1日为基准,基准值为100图16:全球vsGEMSvs亚洲能源股价回报自2023年第三季度以来,各地区能源公司回报企稳8Jan2024资料来源:彭博社,海通国际研究。图表显示部分地区能源股票股价回报,以2021年1月1日为基准,基准值为1006[Table_header1]全球能源战略图17:部分亚洲能源和全球能源股价回报海通国际对中国石油股份、中国海洋石油、中国石化、印度石油天然气公司和印度瑞来斯实业的评级优于大盘资料来源:彭博社,海通国际研究。图表显示部分地区能源股票股价回报,以2021年1月1日为基准,基准值为100图18:全球vsGEMSvs亚洲能源估值水平全球能源估值水平比亚洲能源高出约10%资料来源:彭博社,海通国际研究。图表显示了地区能源股票的市净率估值水平变化趋势,以及亚洲能源相对于全球能源的市净率贴水变化趋势。2020年9月和10月的贴水<-90%。尽管全球能源板块近期表现优于图19:全球能源板块估值水平变化趋势大市,但该板块仍有较好价值,且交易价格低于历史平均水平8Jan2024资料来源:彭博社,海通国际研究。图表显示全球能源板块市净率变化趋势和布伦特原油价格7[Table_header1]全球能源战略图20:全球能源板块相对于油价的回报2023年末全球能源价格虽有波动但仍持续表现良好资料来源:彭博社,海通国际研究。图表为全球能源板块与布伦特原油价格的回报图21:部分全球能源公司油价相关性能源公司的油价相关性整体来看呈下降趋势,这在一定程度上反映了对低碳投资和企业结构的关注日益增加。资料来源:彭博社,海通国际研究。图表展示了2016年以来股价绝对回报和同期油价相关性。由于制图原因,一些公司的绝对股价价值没有在图中显示。印度瑞来斯实业、巴西国家石油公司、伍德赛德、泰国国家石油管理局勘探生产公司和桑托斯石油公司的绝对股价回报>250%。图22:部分全球能源公司2024年预测价值与股息率关系全球传统能源公司平均一致预期股息率2024财年预计约为5.1%(2023财年预计约5.9%)亚洲传统能源平均一致预期股息率2024财年预计为5.5%(2023财年预计5.5%)巴西国家石油公司、中国海洋石油、中国石化2024财年预期股息率最好资料来源:彭博社,海通国际研究。图表为基于一致预期预测的2023年预测企业价值倍数和股息率。部分公司的股息率并未在图中显示,巴西国家石油公司、中国海洋石油>12%,印度瑞来斯实业<2%,印度瑞来斯实业、沙特阿美的企业价值倍数>8倍。股价截至2023年12月12日。8Jan20248[Table_header1]全球能源战略图23:2024年预测部分全球能源公司价值与自由现金流收益率的关系2024财年预测全球传统能源公司平均一致预期自由现金流收益率约为14.6%(2023财年预测9.2%)资料来源:彭博社,海通国际研究。图表显示了基于一致预期的2023年预测企业价值倍数和自由现金流收益率。部分公司的自由现金流收益率值未在图中显示。印度瑞来斯实业、沙特阿美的企业价值倍数>8倍。股价截至2023年12月12日。能源子板块回报及估值水平图24:中国能源子板块回报2023年上半年以来,中国能源板块持续低迷,而冬季能源担忧下煤碳再度飙升中国的天然气、能源和油服的平资料来源:彭博社,海通国际研究。图表显示中国能源子板块绝对股价回报,以2021年1月1日为基准,基准值为100。均交易水平仍然远低于过去5年的历史平均水平图25:中国能源子板块估值水平中国新能源溢价自2021年末的高峰以来持续下降8Jan2024资料来源:彭博社,海通国际研究。图表为中国能源子板块市净率的变化趋势9[Table_header1]全球能源战略能源转型生态系统图26:地区新能源板块股价回报2023年美国新能源跑输欧洲和中国新能源,2024年有望扭转2023年全球新能源地区间的估值资料来源:彭博社,海通国际研究。新能源板块的公司即那些业务盈利的重要部分与新能源价值链(如可再生能源、太阳能、风能、生物燃水平趋同,但随着通货膨胀削减料、氢能和新能源设备/服务)相关的公司。图表显示新能源公司股价绝对回报,以2020年1月1日为基准,基准值为100法案(IRA)政策落地带动收入,太阳能和风能需求的逐步复苏,图27:区域新能源的估值水平以及氢能的贡献增加,我们预计2024年美国新能源的溢价将高于欧洲和中国新能源。资料来源:彭博社,海通国际研究。新能源板块的公司即那些业务盈利的重要部分与新能源价值链(如可再生能源、太阳能、风能、生物燃料、氢能和新能源设备/服务)相关的公司。图表显示了新能源板块的市净率随时间变化的情况今年迄今为止,亚洲常规能源的表图28:今年迄今为止亚洲能源与区域新能源的表现的对比情况现仍优于区域新能源8Jan2024资料来源:彭博社,海通国际研究。图表显示了新能源和亚洲能源公司的绝对股价表现,以2020年1月1日为基准,基准值为10010[Table_header1]全球能源战略我们预计,相对于那些继续专注图29:区域新能源的估值水平与亚洲能源的对比情况于常规能源、不太重视改变公司结构以实现低碳增长的公司而言,亚洲能源公司将在为股东提供低碳增长和可持续现金回报方面会有所不同我们认为,亚洲能源企业正在寻求向能源转型的战略转变,在结构上以接近新能源公司的估值溢价进行交易资料来源:彭博社,海通国际研究。图表显示了区域新能源板块与亚洲能源的市净率随时间变化的情况图30:亚洲能源与新能源的收益率随时间变化的情况平均而言,全球能源的收益率在资料来源:彭博社,海通国际研究。图表显示了区域新能源板块与亚洲能源的净资产收益率随时间变化的情况。所有地区都持续优于新能源,与中国新能源相比,收益率高出约图31:今年中国新能源公司的表现优于大多数常规亚洲能源公司1.5倍。从历史上看,常规能源的收益率平均高于新能源的收益率8Jan2024资料来源:彭博社,海通国际研究。图表显示了亚洲能源公司、中国新能源公司(CHNE)、欧洲新能源公司(EUNE)和美国新能源公司(USNE)的绝对股价表现,以及2023-2024年的平均一致预期盈利增长。报告中提到的所有亚洲能源公司的缩写,SKInno=SK创新,STO=桑托斯石油公司,FCFC=台湾化纤,CBC=中海石油化学,PCHEM=马来西亚国家石油化工,IOCL=印度石油,LGC=LG化学,XLX=中国心连心化肥,FPC=台塑,OINL=印度石油勘探公司,WDS=伍德赛德能源公司,TOP=泰国石油,BPCL=巴拉特石油公司11[Table_header1]全球能源战略图32:全球新能源板块的交易估值水平往往高于亚洲能源板块的交易估值水平我们普遍认为,相对于亚洲/全球能源公司而言,新能源公司的价值溢价仍在持续资料来源:彭博社,海通国际研究。图表显示了亚洲能源公司、中国新能源公司(CHNE)、欧洲新能源公司(EUNE)和美国新能源公司(USNE)的2023年市净率以及2023财年的一致预期盈利变化。报告中提到的所有亚洲能源公司的缩写,SKInno=SK创新,STO=桑托斯石油公司,FCFC=台湾化纤,CBC=中海石油化学,PCHEM=马来西亚国家石油化工,IOCL=印度石油,LGC=LG化学,XLX=中国心连心化肥,FPC=台塑,OINL=印度石油勘探公司,WDS=伍德赛德能源公司,TOP=泰国石油,BPCL=巴拉特石油公司图33:部分新能源估算成本拆分平均而言,原材料成本的上升对太阳能项目的影响往往大于其他清洁能源项目资料来源:国际可再生能源机构,《能源科学与工程》期刊,彭博社,海通国际研究。图表显示了全球部分新能源项目的平均成本估算。软成本包括研发、折旧、利润、残值、法律和财务及其他成本。8Jan202412[Table_header1]全球能源战略海通国际专有的全球钕镨供图34:全球氧化钕供需前景趋紧需平衡表明,从2023年至2030年将出现约4千吨/年的供应缺口,约占当前全球钕镨市场的4%我们预测2024年钕镨的资料来源:中国稀土行业协会,工信部,彭博社,美国地质调查局,海通国际测算。图表显示了海通国际对全球氧化钕的供需平衡情况的看法价格为93,750美元/吨(单位:千吨)(2023年初至今的平均价格为76,410美元/吨),图35:海通国际预测中期氧化钕的价格将上涨2025年为110,000美元/吨。我们的全球锂供需前景表资料来源:彭博社,海通国际预测。图表显示了海通国际对氧化钕镨的价格及全球钕镨的供需盈亏情况的预测明,尽管本十年后期市场将逐渐出现供应短缺,但图36:海通国际全球锂供需前景2024财年的供应将面临更多上行风险。8Jan2024资料来源:海通国际测算。图表显示了基于海通国际估算的锂的供需前景(单位:千吨/年)13[Table_header1]全球能源战略天然气生态系统图37:与天然气价值链相关的公司的绝对股价表现资料来源:彭博社,海通国际研究。图表显示了从2023年1月1日起至以下价格截止日期,与天然气价值链相关的公司的绝对股价表现。价格截至2023年12月12日。韩华海洋、国际石油开发帝石和三星重工2023年至今的业绩增长超过50%。韩华海洋2023年上半年的业绩增长超过50%。图38:中国天然气表观需求量中国天然气需求持续处于历史高位,海通国际预测今年天然气需求至少增长10%资料来源:彭博社,海通国际测算8Jan202414[Table_header1]全球能源战略图39:中国天然气管线进口量资料来源:彭博社,海通国际研究图40:中国液化天然气进口量2023年第四季度,俄罗斯对中国的液化天然气出口量较2022年下半年和2023年第二季度的持续高水平有所下降资料来源:彭博社,海通国际研究图41:欧洲液化天然气进口量2023年第三季度,随着储存量接近95%的饱和水平,欧洲液化天然气进口量开始下降8Jan2024资料来源:彭博社,海通国际测算15[Table_header1]全球能源战略图42:韩国液化天然气进口量进入冬季后,亚洲液化天然气需求恢复资料来源:彭博社,海通国际测算图43:日本液化天然气进口量由于政府继续推动减少进口液化天然气的使用并使用可再生能源,日本的液化天然气进口量持续处于5年来的低位资料来源:彭博社,海通国际测算8Jan202416[Table_header1]全球能源战略图44:美国液化天然气出口量今年美国液化天然气出口量仍处于历史高位资料来源:彭博社,海通国际测算图45:液化天然气的长期和现货价格资料来源:彭博社,日本国家油气和金属公司,海通国际研究。图表显示了液化天然气的现货价格和理论上与石油挂钩的液化天然气的合同价格,斜率在10-15%之间8Jan202417[Table_header1]全球能源战略图46:区域天然气价格尽管NBP和TTF价格尚未恢复至俄乌冲突前的价格,但天然气价格已趋稳欧洲天然气储存水平在今年年初资料来源:彭博社,海通国际研究。图表显示了当前天然气的现货价格,虚线显示的是截至2023年10月31日的远期价格。创下历史新高,并一直保持在高位水平附近。图47:欧洲天然气储存量资料来源:欧盟统计局,海通国际研究。图表显示了欧洲天然气的储存量(单位:太瓦时)8Jan202418[Table_header1]全球能源战略石油、炼油和石油服务生态系统图48:部分全球油服公司的绝对股价表现由于石油巨头增加支出,油田服务公司在2023年下半年表现良好资料来源:彭博社,海通国际研究。图表显示了从2023年1月1日起至以下价格截止日期,部分全球油服公司的绝对股价表现。股价截至2023年12月12日。图49:全球石油需求前景我们预测2024年全球石油需求增长为100万桶/日,而国际能源署的预测为90万桶/日我们预测布伦特原油价格在2023年为85美元/桶,2024年为74美元/桶,2025年为70美元/桶资料来源:国际能源署,彭博社,海通国际测算图50:油价上涨与库存之间的关系8Jan2024资料来源:彭博社,美国能源信息署,海通国际研究19[Table_header1]全球能源战略图51:美国原油库存资料来源:彭博社,美国能源信息署,海通国际研究图52:美国汽油库存仍处于历史低位资料来源:彭博社,美国能源信息署,海通国际研究8Jan202420[Table_header1]全球能源战略图53:美国馏分油库存脱离历史低位欧佩克+在2023年11月底将日产资料来源:彭博社,美国能源信息署,海通国际研究量削减了100万桶,直至2024年第一季度图54:沙特、俄罗斯和美国的液体供应前景资料来源:美国能源信息署,海通国际测算。数据显示了原油、液化天然气和其他液体8Jan202421[Table_header1]全球能源战略图55:欧佩克原油和液体供应资料来源:彭博社,美国能源信息署,海通国际研究图56:美国石油和天然气钻井平台数量资料来源:彭博社,美国能源信息署,海通国际研究8Jan202422[Table_header1]全球能源战略图57:经合组织原油和液体库存量资料来源:彭博社,美国能源信息署,海通国际研究图58:全球油服公司的利润率仍远低于历史水平我们预测2024年全球石油资本支出将同比增长12%,2025年将增长4%资料来源:彭博社,海通国际测算。图表显示了基于一致预期的全球石油公司的上游资本支出以及部分全球石油服务公司的息税折摊前利润和净利润率。“全球石油公司”包含15家最大的综合性国际石油公司,中国资本支出包括中国海洋石油、中国石化和中国石油8Jan202423[Table_header1]全球能源战略基于市场对积压工作的信心、更图59:全球油服公司的股价相对于油价的表现强的定价能力以及新技术/数字化开始对利润率产生积极影响,全球油服公司已开始扭转自2016/2017年左右以来相对于油价的不佳表现资料来源:彭博社,海通国际研究。图表显示了相对于布伦特原油价格(现货)和1年滞后期价格的全球油服公司的股价表现全球油服公司目前的平均交易价图60:全球油服公司及中海油服的估值水平与油价的对比情况格为2.1倍市净率,而其历史(25年)平均交易价格为2.5倍。中海油服目前的交易价格为约1.1倍市净率,而其历史平均交易价格为1.2倍资料来源:彭博社,海通国际研究。图表显示了全球油服板块与中海油服的市净率随时间变化的情况及布伦特原油价格图61:全球油服公司的净利润率与估值水平的对比情况8Jan2024资料来源:彭博社,海通国际研究。图表显示了全球油服公司的净利润率和企业价值倍数(2024年预测)24[Table_header1]全球能源战略图62:中国上游成本管理良好资料来源:彭博社,中国石化,海通国际研究图63:中国海洋石油对其上游全包成本的管理相当出色与2022年和2021年相比,2023年第三季度上游全包成本仍然较低资料来源:公司数据,彭博社,海通国际研究。图64:亚洲炼油利润率我们预测2024年炼油利润率为7.0美元/桶(2023年年初至今为10美元/桶,而我们预测为11美元/桶),2025年为5.5美元/桶8Jan2024资料来源:彭博社,海通国际研究。图表显示了基于区域需求划分和原料成本得出的理论炼油毛利率。我们认为每家炼油厂都有公司特定的利润率25[Table_header1]全球能源战略图65:炼油稼动率及利润率前景炼油稼动率的下降表明炼油利润率的上行空间有限,近期区域利润率的大幅下降就表明了这一点资料来源:英国石油公司统计年鉴(2021年版),睿咨得能源,海通国际测算图66:俄罗斯原油相对于原油的大幅折价布伦特原油价格-乌拉尔原油价格的价差回升,但对于某些能够购买俄罗斯石油的炼油厂来说仍是一个机会资料来源:彭博社,海通国际研究图67:中国稳步增加俄罗斯的石油进口量8Jan2024资料来源:彭博社,海通国际研究26[Table_header1]全球能源战略化学品生态系统图68:尿素价格开始企稳尿素价格自2022年1月的高点以来持续回落,但自4月下旬开始回落趋缓,并于5月下旬开始企稳资料来源:彭博社,海通国际研究我们更新了对全球尿素供需前景图69:全球尿素产能利用率的分析,结果显示全球尿素工厂产能利用率变化有限资料来源:彭博社,GreenMarkets,海通国际测算图70:今年欧洲尿素产量大幅下降2022年,欧洲尿素产量同比下降约64%,天然气成本高导致稼动率降低和/或工厂关闭,这一趋势仍在继续,但随着俄罗斯和乌克兰之间的长期冲突,2023年略有缓和天然气价格走低,欧洲尿素产量或小幅提升8Jan2024资料来源:国际化肥协会,公司数据,海通国际测算27[Table_header1]全球能源战略图71:部分化学品价差2023年至今化工品价差小幅回升资料来源:彭博社,海通国际研究。图表显示了PE(聚乙烯)、PP(聚丙烯)、PX(对二甲苯)、PVC(聚氯乙烯)的化学品价差8Jan202428[Table_header3]全球能源战略海通国际全球新能源公司的估值水平对比情况市净率企业价值倍数股息收益率自由现金收益每股收益增长净资产收益率当前年初至(倍)海通国际海通国际价格目标市值(十亿美市盈率(倍)(倍)(%)率(%)(%)(%,2023年杠杆今业绩评级目标价的上行空元)海通国际全球股票代码币种(LC)CMPLC间(%)每日成交金额预测)率(%)能源(百万美元)2023年预2年02预42023202420232024年202320242023202420232024年测年预年预年预测预测年预年预年预年预测年预预测测测测测测测测雅保ALBUS美元优于大市200113.376.613.34975.28.61.31.24.77.01.41.5(8.0)1.61(40)2728(47)阵列技术公司ARRYUS美元优于大市2516.155.12.47315.813.04.53.712.19.70.00.09.18.01982148153(15)加动拿力大巴公司拉德BLDPUS美元优于大市6.53.777.61.16--1.11.3--0.00.0(16.1)(17.3)(12)(5)(16)(78)(23)布鲁姆能源BEUS美元优于大市2814.987.83.360-67.26.56.739.218.0--(13.2)1.1(55)(161)(23)57(3)ClearwayCWENUS美元优于大市3425.135.55.02144.018.91.21.312.912.06.16.627.025.8(85)1336166(22)Energy恩菲斯能源ENPHUS美元中性115110.04.515.049024.928.413.910.419.423.10.00.04.92.61(12)51(36)(56)国际帝石油石开发1605JP日元优于大市27002017.533.819.0457.46.80.70.63.02.83.74.013.911.4(9)992651日挥株式会社1963JP日元优于大市23861647.544.82.9512.211.21.00.92.72.52.52.6(1.0)(1.3)1198(74)2利文特LTHMUS美元优于大市3113.0137.72.31186.97.51.41.24.84.50.00.00.8(1.4)39(8)224(31)莱纳斯LYCAU澳元优于大市126.487.63.91631.713.02.52.117.48.30.00.3(5.0)5.2(37)14310(38)(0)MPMaterialsMPUS美元优于大市4515.8184.12.85049.731.42.11.922.913.50.0-(4.7)(0.6)(77)585(38)(26)NextrackerNXTUS美元优于大市5442.028.56.16020.317.57.45.713.912.40.00.011.812.81171646435普拉格能源PLUGUS美元中性54.217.92.6220--0.80.8--0.00.0(57.9)(34.0)36(43)(22)(36)(64)RENOVA9519JP日元中性14501105.031.20.657.922.81.71.615.09.40.00.0(17.2)4.8252(65)23242(50)(75)所乐太技阳能科SEDGUS美元中性10081.922.14.723821.285.12.02.011.839.00.00.02.33.8(19)24008(43)(71)维技斯术塔斯公司风力VWSDC丹朗麦克优于大市290189.852.827.8471018.440.78.36.927.215.70.00.6(0.2)0.3(102)1(2)(5)资料来源:彭博社,海通国际测算。价格截至2023年12月6日。此表仅列出该板块的部分股票,并非详尽列表。NC=海通国际未覆盖的股票,所有估算均基于彭博社对未覆盖的股票的一致预期。海通国际评级:OP=优于大盘,NEU=中性。8Jan202429[Table_header3]全球能源战略商品追踪器布伦特原迪拜原油海通国际油价格WTI/阿曼原亚洲炼油HHNBPJKM尿素金煤炭铁矿石钢材镍锌铜铝钴氢氧化锂氧化钕油平均毛利润率年度价格202583.080.0108.05.54.012.514.3350190012595692199872700930024964585630000110000202485.082.888.07.03.412.413.64001942145104680198422588865324003825028000937502023年今年初至84.480.383.311.03.31.815.3353191020811277729451285785892395392484031375930202299.094.397.015.26.532.434.162318023581131011256173495880527026351970423123113202170.968.169.08.73.716.517.94851799137156158518472300493202477513911841695130727846037202043.239.342.22.12.13.34.2253177160105581138132264618617063143711579439722051049879201964.257.063.25.12.54.85.827113937890603139532551600517943319722100201825022-201771.764.969.35.83.17.97.82981269107668301312929266527210872794-7%54.750.953.18.33.05.86.0243125988716201042228916173196855790-31%17%-43%23%201645.143.541.4-2.64.7-21112496658521961321144867160525472282%-38%153%29%同比变动-37%107%(%)-44%5%-7%-12%2025-2%-3%23%-21%18%1%5%-13%-2%-14%-9%2%1%4%7%4%20%-12%-20241%3%6%-36%4%570%-11%13%2%-30%-7%-12%-33%-9%1%0%-3%-2023年今年初至-15%-15%-14%-28%-50%-94%-55%-43%6%-42%-1%-23%15%-18%-2%-11%-38%202240%39%41%75%76%97%90%28%0%162%-28%-36%39%16%-6%9%24%202164%73%63%309%75%399%325%92%2%127%49%173%34%33%51%45%63%2020-33%-31%-33%-58%-16%-32%-28%-7%27%-23%16%-4%-1%-11%3%-5%-5%2019-11%-12%-9%-12%-18%-39%-26%-9%10%-27%36%-27%6%-13%-8%-15%-54%201831%28%31%-30%2%35%30%23%1%22%-6%34%26%1%6%7%30%201721%17%28%-18%24%-15%1%34%22%19%8%37%27%23%119%资料来源:彭博社,海通国际测算。价格截至2023年12月6日。石油的单位为美元/桶。亨利枢纽、NBP和日韩指标的单位为美元/百万英热单位。除金(美元/金衡盎司)外,所有其他商品的单位均为美元/吨。氢氧化锂和氧化钕的价格基于海通国际预测。8Jan202430[Table_header3]全球能源战略部分全球能源公司的估值水平对比情况海通国际价格目市值每日成交市盈率(倍)市净率(倍)企业价值倍数股息收益率自由现金收益率每股收益增长(%)净资产收2022年年初至(十亿全球能源股票代码币种海通国际目标价CMPLC标的上美元)金额(百(倍)(%)(%)益率(%,当前杠表现今业绩英国石油公司BP/LN英镑评级(LC)行空间100.7万美元)年20预2测3年20预2测420预23测年20预24测年20预23测年20预24测年20预23测年20预24测年2023测年预2024测年预2023测年预2024测年预202测3)年预杆率(%)(%)不适用(%)不适用471.9不适用128947.06.21.41.33.33.34.75.10.20.2(43)142131352雪佛龙CVXUS美元不适用不适用142.9不适用269.7137610.610.11.61.65.65.34.24.58.09.8(30)616656(15)埃克森美孚XOMUS美元不适用不适用100.4不适用402.4224910.810.62.01.75.85.53.73.88.59.0(33)219880(2)荷油兰公皇司家壳牌石SHELLNA欧元不适用不适用30.0不适用212.12427.97.41.11.03.73.84.04.315.715.2(21)615233915道达尔TTEFP欧元不适用不适用61.4不适用159.82816.66.71.41.23.73.94.85.112.713.1(29)(1)2113368亚洲/全球环境监测系统巴司西国家石油公PBRUS美元不适用不适用14.7不适用94.02763.33.60.80.72.62.618.613.645.732.5(12)(10)32595293沙特阿美ARAMCOSAR不适用不适用33.1不适用2132.411816.816.25.15.08.07.84.75.24.74.9(23)331(9)-117AB中国石油中国石油港元不适用不适用5.0不适用167.7154.95.00.60.53.23.29.79.6145.1158.115(1)12161349中国石油601857CH人民币优于大市10.396.852.3167.71137.37.40.90.83.23.16.55.910.316.016(0)1216144中国石化中国石化港元不适用不适用3.9不适用83.6135.95.40.50.54.94.510.811.3--589291811中国石化600028CH人民币优于大市8.795.464.083.6698.87.80.80.84.64.27.67.98.611.3512929229中国海洋石油中石国油海洋港元优于大市14.4412.812.681.2444.34.10.80.82.01.99.910.219.223.9(7)520(13)3241印度瑞来斯实业RELIIANNCE印比度卢优于大市27672448.813.0198.71523.922.61.92.013.511.90.40.4(0.6)0.613681865印公度司石油天然气ONGCIN印比度卢优于大市162202.9(20.1)30.625.35.40.90.84.13.87.86.38.713.611(3)18361144泰司国国家石油公PTTTB泰铢不适用不适用35.5不适用28.91010.29.80.90.95.65.45.35.414.716.5(4)3955-1314泰国国家石油管理局勘探生产公PTTEPTB泰铢不适用不适用142.5不适用16.1217.68.11.11.02.72.66.25.98.95.81(6)15248(14)司国石际石油开发帝1605JP日元优于大市2700.02018.033.819.0457.46.80.70.63.02.83.74.013.911.4(9)99263951伍德赛德WDSAU澳元不适用不适用29.8不适用37.411912.012.21.01.04.44.06.96.51.95.9(55)(2)9256(7)桑托斯石油公司STOAU澳元不适用不适用6.8不适用14.5339.49.30.90.94.44.34.34.04.01.5(40)1102180资料来源:彭博社,海通国际测算。价格截止2023年12月6日。此表仅列出该板块的部分股票,并非详尽列表。NC=海通国际未覆盖的股票,所有估算均基于彭博社对未覆盖的股票的一致预期。海通国际评级:OP=优于大盘,NEU=中性。8Jan202431[Table_header3]全球能源战略全球能源宏观趋势周度价格布伦特原WTI迪拜原油/大庆布伦特原油价格布伦特原油价格-海通国际亚汽油裂解价柴油裂解价喷气燃料裂石脑油裂解燃料油裂解HHNBPJKM中国碳酸锂氧化钕油价格阿曼原油平-西德州中级原迪拜原油价格洲炼油毛利差差解价差价差价差74.178.42.81.416.315778.666340.375.5均79.1油价格润率10.627.025.3(4.6)(9.9)2.91.517.117694.568959.775.976.011.625.523.6(7.2)(11.7)3.01.417.019482.568986.12023年12月1日78.977.280.679.0(4.8)1.89.46.317.123.6(10.2)(13.3)3.014.417.220372.370102.82023年11月24日80.682.59.06.016.921.1(10.7)(15.1)2023年11月17日80.6-1.9%79.0(5.0)1.98.4-1.4%-7.8%-4.9%-10.8%-3.8%2023年11月10日81.4-0.5%81.89.2-3.5%6.8%0.7%-9.2%0.0%周环比变动(%)-1.7%(4.7)(1.6)-2.4%-90.2%-1.2%-4.4%-1.6%2023年12月1日-2.1%2023年11月24日0.0%73.0(4.3)0.32.712.916.115150.366248.42023年11月17日-1.0%77.43.114.417.019702.669504.585.5-2.2%-1.0%4.6%-6.9%4.9%-2.9%-0.2%-0.2%1.3%0.2%3.114.316.322906.171314.5月度价格77.989.44.4%4.1%-6.8%216.0%2.711.413.925484.071641.882.081.3-3.4%-3.7%-10.8%-590.9%6.2%6.1%8.6%3.4%4.3%2.2%2.611.112.432545.066757.22023年12月88.776.02.69.411.441410.162923.52023年11月92.670.3-8.7%-0.6%-0.6%-0.3%-0.5%1.5%2.510.110.642915.268437.32023年10月85.171.62.39.010.534906.767014.42023年9月80.278.776.7(4.9)0.89.410.320.326.8(4.2)(24.1)2023年8月75.02023年7月75.783.580.6(4.7)1.48.910.321.225.3(9.6)(20.1)2023年6月2023年5月90.689.2(3.2)1.99.75.125.026.2(13.8)(23.5)93.191.5(3.2)0.511.47.928.725.4(13.1)(22.2)86.683.3(3.8)1.513.613.530.828.7(11.0)(16.3)80.577.4(4.1)(0.3)12.411.819.018.7(14.6)(17.3)74.771.6(4.7)0.65.410.714.915.3(13.7)(17.6)75.171.8(4.1)0.76.19.912.313.1(8.6)(18.4)2023年4月83.479.583.881.0(3.9)0.13.911.313.314.2(7.1)(21.6)2.212.512.327601.170541.32023年3月79.273.477.575.8(5.8)0.812.014.321.020.3(1.9)(22.8)2.413.313.644443.084563.22023年2月83.576.981.279.1(6.7)1.811.911.320.320.9(1.8)(28.3)2.415.916.963363.9103697.42023年1月84.078.280.080.0(5.8)3.416.611.229.730.2(6.9)(30.4)3.419.324.372114.4106537.12022年12月81.376.576.879.3(4.8)4.317.13.529.530.5(8.1)(29.5)5.835.632.379524.999095.12022年11月90.984.486.391.0(6.5)4.814.7(0.9)30.328.5(12.5)(35.7)6.433.628.481834.290668.02022年10月93.687.090.692.2(6.6)1.714.5(3.2)35.729.5(15.8)(41.0)6.128.433.075453.893612.7当月同比变动(%)2023年12月-5.1%-5.7%-5.7%-4.9%-5.8%-40.5%5.9%0.2%-4.2%5.8%56.2%19.7%-10.3%-10.6%-5.3%-23.1%-4.7%2023年11月-7.5%-9.5%-7.9%-9.6%-43.7%-25.8%-8.4%103.1%-15.0%-3.4%30.7%-14.5%-3.0%0.7%4.4%-14.0%-2.5%2023年10月-4.2%-4.4%-2.6%-2.5%-2.6%285.8%-15.2%-36.3%-13.2%3.0%-5.7%6.2%16.8%25.2%17.1%-10.1%-0.5%2023年9月8.8%10.0%7.5%9.9%16.6%-66.9%-15.7%-41.2%-6.7%-11.5%-19.1%36.2%1.9%2.9%12.0%-21.7%7.3%2023年8月6.2%7.0%7.6%7.6%8.3%567.4%9.4%14.1%62.3%54.0%24.8%-6.0%0.3%18.9%8.7%-21.4%6.1%2023年7月6.9%8.2%7.8%8.2%12.3%-155.4%129.3%10.2%27.6%22.3%-6.2%-1.6%6.5%-7.5%7.8%-3.5%-8.1%2023年6月-0.9%-1.9%-0.5%-0.4%-15.5%-12.7%-11.9%8.5%20.9%17.0%-59.3%-4.5%7.6%12.2%1.5%22.9%2.1%2023年5月-9.2%-9.9%-10.4%-11.3%-5.3%355.1%56.1%-12.6%-7.5%-7.9%-22.1%-14.7%5.1%-27.7%-15.3%26.5%-5.0%2023年4月5.3%8.4%8.2%6.8%33.7%-82.8%-67.2%-20.9%-36.6%-30.1%-268.0%-5.3%-9.1%-6.1%-9.2%-37.9%-16.6%2023年3月-5.2%-4.5%-4.6%-4.2%12.6%-51.9%0.7%26.7%3.4%-3.2%-5.7%-19.4%-1.2%-16.7%-19.4%-29.9%-18.5%2023年2月-0.5%-1.7%1.5%-1.2%-14.5%-47.5%-28.0%0.5%-31.6%-30.6%73.6%-6.8%-28.8%-17.4%-30.7%-12.1%-2.7%2023年1月3.3%2.2%4.2%0.9%-20.9%-21.6%-3.2%222.6%0.6%-1.2%14.9%2.8%-40.7%-45.9%-24.7%-9.3%7.5%2022年12月-10.5%-9.3%-11.0%-12.8%25.4%-10.2%16.7%-506.5%-2.8%6.9%35.8%-17.2%-10.3%6.0%14.0%-2.8%9.3%2022年11月-2.9%-3.0%-4.8%-1.3%1.5%188.3%1.1%-73.0%-15.1%-3.3%20.7%-12.9%5.7%18.2%-14.0%8.5%-3.1%2022年10月3.3%3.9%0.0%5.3%3.0%649.4%152.0%-444.4%3.3%1.9%5.6%17.9%-21.6%-28.3%-29.8%5.9%5.6%资料来源:彭博社,海通国际测算。价格截至2023年12月6日。所有石油、石油产品价格的单位均为美元/桶,所有天然气价格的单位均为美元/百万英热单位。HH=亨利枢纽,NBP=NBP,JKM=日韩指标,是进入日本、韩国、中国、台湾地区的液化天然气的现货基准价格。中国碳酸锂和氧化钕的单位为美元/公吨。8Jan202432[Table_header3]全球能源战略全球能源宏观趋势续迪拜原油/布伦特原油布伦特原油海通国际亚季度价格布伦特原油WTI阿曼原油平大庆价格-西德价格-迪拜洲炼油毛利汽油裂解价柴油裂解价喷气燃料裂石脑油裂解燃料油裂解HH价格州中级原油原油价格润率差差解价差价差价差NBPJKM中国碳酸锂氧化钕均价格2023年至第今四季度84.780.886.384.2(4.0)1.69.38.023.226.0(11.0)(21.3)3.114.216.620513.470004.62023年第三季度85.982.286.784.1(3.7)0.810.711.226.324.4(12.7)(18.5)2.710.612.633370.567030.02023年第二季度77.773.777.674.5(4.1)(0.1)5.210.713.614.2(9.7)(19.0)2.310.511.135442.268632.52023年第一季度82.276.179.578.3(6.2)(2.7)13.512.323.823.9(3.6)(27.1)2.816.218.257878.496949.52022年第四季度88.682.684.587.4(6.0)(4.2)15.4(0.2)31.729.3(12.2)(35.4)6.132.631.379286.094536.82022年第三季度98.091.798.395.5(6.3)0.310.25.836.030.7(17.9)(34.0)7.941.846.770925.9107235.52022年第二季度111.9108.4109.1109.0(3.5)(2.8)16.625.236.130.0(12.8)(24.8)7.522.627.371605.5137659.42022年第一季度97.694.796.896.84.632.130.866140.1157454.32021年第四季度79.677.177.876.4(2.9)(0.8)10.412.113.710.71.4(23.6)4.932.834.932628.2120597.72021年第三季度73.370.671.469.84.316.817.717241.490943.72021年第二季度69.066.066.565.6(2.6)(1.9)6.69.18.58.04.4(19.1)3.08.79.613713.679578.12021年第一季度61.258.059.559.12.76.88.911488.877775.0季度比变动(%)(2.7)(1.9)5.37.15.52.02.8(17.0)2023年第四季度-1.4%-1.7%-0.4%0.2%15.5%33.7%32.0%-38.5%4.4%10.5%11.6%11.7%12.9%(3.0)(2.5)3.44.73.40.8(0.7)(18.1)14.5%1.8%13.6%-5.8%-2.3%至今-5.5%-3.1%-2.3%-4.8%-16.2%-35.3%-39.3%-38.8%-29.2%2023年第三季度-7.2%-7.9%-5.9%-10.5%(3.2)(1.6)2.61.93.61.31.7(14.1)-54.6%-50.4%-41.8%-27.0%2.6%2023年第二季度-9.5%-9.9%-14.1%-8.5%-22.8%-21.9%-32.9%11.8%-11.8%2023年第一季度-12.5%-15.4%-9.9%-12.3%-6.7%103.3%-12.4%-28.5%-12.0%6.6%13.2%15.3%5.8%85.1%71.0%-0.9%-22.1%2022年第四季度2022年第三季度8.5%936.8%104.9%4.3%93.9%71.6%-31.3%-2.8%34.2%96.5%-61.5%-12.7%-42.9%-40.4%-166.3%-29.8%-2.3%34.6%11.5%-5250.7%-24.9%-18.5%70.3%-23.5%4.4%-1333.6%-4.2%-104.1%-12.0%-4.4%31.6%4.0%-78.9%112.0%-28.9%-76.8%-0.3%2.1%-39.4%37.2%2022年第二季度14.7%14.5%12.7%12.5%-21.6%-266.0%59.6%107.3%163.2%182.0%-994.3%5.1%63.4%-29.8%-11.4%8.3%-12.6%2022年第一季度22.5%22.9%24.5%26.7%-12.5%59.0%57.6%32.8%61.3%32.5%-67.1%23.9%-5.7%-2.0%-11.7%102.7%30.6%2021年第四季度8.7%9.2%8.9%9.5%4.3%-1.2%24.5%28.9%54.7%306.3%57.7%12.0%12.7%95.1%96.8%89.2%32.6%2021年第三季度6.2%6.9%7.4%6.4%10.5%26.9%55.9%50.7%59.5%146.8%471.5%-6.2%45.1%93.3%84.4%25.7%14.3%2021年第二季度12.8%13.8%11.6%11.0%5.7%-55.8%30.8%144.6%-5.1%-39.3%-142.7%28.8%9.1%28.2%7.6%19.4%2.3%2021年第一季度35.4%35.9%35.9%40.4%-25.8%-16.7%22.1%-1704.5%12.0%-31.8%423.3%63.4%-1.4%21.5%20.9%71.6%38.2%资料来源:彭博社,海通国际测算。价格截至2023年12月6日。所有石油、石油产品价格的单位均为美元/桶,所有天然气价格的单位均为美元/百万英热单位。HH=亨利枢纽,NBP=NBP,JKM=日韩指标,是进入日本、韩国、中国、台湾地区的液化天然气的现货基准价格。中国碳酸锂和氧化钕的单位为美元/公吨。8Jan202433[Table_header3]全球能源战略全球能源宏观趋势续布伦特原迪拜原油布伦特原油价格布伦特原油海通国际汽油裂解柴油裂解喷气燃料石脑油裂燃料油裂NBPJKM中国锂碳酸氧化钕年度价格油价格WTI/阿曼原大庆-西德州中级原价格-迪拜亚洲炼油价差价差裂解价差解价差解价差HH油平均油价格原油价格毛利润率2023年今年初至82.578.082.380.0(4.5)0.210.112.521.022.8(9.1)(21.0)2.712.814.437643.475807.9202299.094.397.097.0(4.7)(2.0)13.510.729.325.2(10.5)(29.9)6.532.434.172081.2123457.4202170.968.169.067.9(2.9)(1.9)15.26.05.23.02.1(17.2)3.716.517.918937.692539.8202043.239.342.241.1(3.9)(1.0)8.70.86.72.7(0.2)(9.8)2.13.34.26378.345238.4201964.257.063.261.3(7.1)(1.0)2.13.313.211.2(5.2)(15.6)2.54.85.89920.944105.1201871.764.969.368.1(6.8)(2.4)5.15.413.311.3(2.4)(15.9)3.17.97.817851.249988.8201754.750.953.151.4(3.9)(1.7)5.89.010.59.71.0(12.1)3.05.86.021886.851258.6201645.143.541.440.6(1.7)(3.8)8.35.87.07.8(0.3)(14.4)2.64.7-22213.338661.1同比变动(%)-16.7%-17.3%-15.2%-17.6%4.2%88.7%-25.1%17.2%-28.3%-9.6%13.0%-29.6%-59.1%-60.6%-57.7%-47.8%-38.6%2023年年初至39.6%38.6%40.6%42.9%-64.2%-3.7%-11.2%77.4%463.3%747.7%-592.0%73.8%75.7%96.8%90.3%280.6%33.4%今2022202164.2%73.0%63.5%65.4%25.9%-93.7%74.7%618.4%-21.7%10.0%979.4%75.4%74.8%398.7%324.9%196.9%104.6%2020-32.7%-31.0%-33.2%-33.0%45.7%0.5%314.3%-74.3%-49.7%-76.0%95.3%-37.4%-15.7%-31.8%-27.5%-35.7%2.6%2019-10.5%-12.1%-8.8%-10.0%-4.9%58.4%-58.8%-40.0%-0.9%-0.4%-111.5%-1.8%-17.7%-38.5%-25.7%-44.4%-11.8%201831.0%27.6%30.5%32.6%-74.9%-45.5%-12.1%-39.5%26.6%16.1%-334.0%31.3%1.7%34.8%30.4%-18.4%-2.5%201721.3%17.0%28.3%26.6%-133.3%55.9%-30.1%54.7%49.6%24.2%510.7%-15.8%18.1%23.6%--1.5%32.6%资料来源:彭博社,海通国际测算。价格截至2023年12月6日。所有石油、石油产品价格的单位均为美元/桶,所有天然气价格的单位均为美元/百万英热单位。HH=亨利枢纽,NBP=NBP,JKM=日韩指标,是进入日本、韩国、中国、台湾地区的液化天然气的现货基准价格。中国碳酸锂和氧化钕的单位为美元/公吨。8Jan202434[[附TTaa录bblleeA__PAdPPisEPcNElaDNimIDXIeXr]]重要信息披露本研究报告由海通国际分销,海通国际是由海通国际研究有限公司(HTIRL),HaitongSecuritiesIndiaPrivateLimited(HSIPL),HaitongInternationalJapanK.K.(HTIJKK)和海通国际证券有限公司(HTISCL)的证券研究团队所组成的全球品牌,海通国际证券集团(HTISG)各成员分别在其许可的司法管辖区内从事证券活动。IMPORTANTDISCLOSURESThisresearchreportisdistributedbyHaitongInternational,aglobalbrandnamefortheequityresearchteamsofHaitongInternationalResearchLimited(“HTIRL”),HaitongSecuritiesIndiaPrivateLimited(“HSIPL”),HaitongInternationalJapanK.K.(“HTIJKK”),HaitongInternationalSecuritiesCompanyLimited(“HTISCL”),andanyothermemberswithintheHaitongInternationalSecuritiesGroupofCompanies(“HTISG”),eachauthorizedtoengageinsecuritiesactivitiesinitsrespectivejurisdiction.HTIRL分析师认证AnalystCertification:我,ScottDarling,在此保证(i)本研究报告中的意见准确反映了我们对本研究中提及的任何或所有目标公司或上市公司的个人观点,并且(ii)我的报酬中没有任何部分与本研究报告中表达的具体建议或观点直接或间接相关;及就此报告中所讨论目标公司的证券,我们(包括我们的家属)在其中均不持有任何财务利益。我和我的家属(我已经告知他们)将不会在本研究报告发布后的3个工作日内交易此研究报告所讨论目标公司的证券。I,ScottDarling,certifythat(i)theviewsexpressedinthisresearchreportaccuratelyreflectmypersonalviewsaboutanyorallofthesubjectcompaniesorissuersreferredtointhisresearchand(ii)nopartofmycompensationwas,isorwillbedirectlyorindirectlyrelatedtothespecificrecommendationsorviewsexpressedinthisresearchreport;andthatI(includingmembersofmyhousehold)havenofinancialinterestinthesecurityorsecuritiesofthesubjectcompaniesdiscussed.Iandmyhousehold,whomIhavealreadynotifiedofthis,willnotdealinortradeanysecuritiesinrespectoftheissuerthatIreviewwithin3businessdaysaftertheresearchreportispublished.我,AxelLeven,在此保证(i)本研究报告中的意见准确反映了我们对本研究中提及的任何或所有目标公司或上市公司的个人观点,并且(ii)我的报酬中没有任何部分与本研究报告中表达的具体建议或观点直接或间接相关;及就此报告中所讨论目标公司的证券,我们(包括我们的家属)在其中均不持有任何财务利益。我和我的家属(我已经告知他们)将不会在本研究报告发布后的3个工作日内交易此研究报告所讨论目标公司的证券。I,AxelLeven,certifythat(i)theviewsexpressedinthisresearchreportaccuratelyreflectmypersonalviewsaboutanyorallofthesubjectcompaniesorissuersreferredtointhisresearchand(ii)nopartofmycompensationwas,isorwillbedirectlyorindirectlyrelatedtothespecificrecommendationsorviewsexpressedinthisresearchreport;andthatI(includingmembersofmyhousehold)havenofinancialinterestinthesecurityorsecuritiesofthesubjectcompaniesdiscussed.Iandmyhousehold,whomIhavealreadynotifiedofthis,willnotdealinortradeanysecuritiesinrespectoftheissuerthatIreviewwithin3businessdaysaftertheresearchreportispublished.利益冲突披露ConflictofInterestDisclosures海通国际及其某些关联公司可从事投资银行业务和/或对本研究中的特定股票或公司进行做市或持有自营头寸。就本研究报告而言,以下是有关该等关系的披露事项(以下披露不能保证及时无遗漏,如需了解及时全面信息,请发邮件至ERD-Disclosure@htisec.com)HTIandsomeofitsaffiliatesmayengageininvestmentbankingand/orserveasamarketmakerorholdproprietarytradingpositionsofcertainstocksorcompaniesinthisresearchreport.Asfarasthisresearchreportisconcerned,thefollowingarethedisclosuremattersrelatedtosuchrelationship(Asthefollowingdisclosuredoesnotensuretimelinessandcompleteness,pleasesendanemailtoERD-Disclosure@htisec.comiftimelyandcomprehensiveinformationisneeded).海通证券股份有限公司和/或其子公司(统称“海通”)在过去12个月内参与了600938.CHand0883.HK的投资银行项目。投资银行项目包括:1、海通担任上市前辅导机构、保荐人或主承销商的首次公开发行项目;2、海通作为保荐人、主承销商或财务顾问的股权或债务再融资项目;3、海通作为主经纪商的新三板上市、目标配售和并购项目。HaitongSecuritiesCo.,Ltd.and/oritssubsidiaries(collectively,the"Haitong")havearoleininvestmentbankingprojectsof600938.CHand0883.HKwithinthepast12months.Theinvestmentbankingprojectsinclude1.IPOprojectsinwhichHaitongactedaspre-listingtutor,sponsor,orlead-underwriter;2.equityordebtrefinancingprojectsof600938.CHand0883.HKforwhichHaitongactedassponsor,lead-underwriterorfinancialadvisor;3.listingbyintroductioninthenewthreeboard,targetplacement,M&AprojectsinwhichHaitongactedaslead-brokeragefirm.601857.CH,中国石化集团齐鲁石油化工公司,600438.CH,2208.HK,002074.CH,002176.CH,600338.CH,孚能科技产业投资(北京)有限责任公司,0857.HK,青岛能源华润燃气有限公司,香港华润(集团)有限公司上海代表处,香港华润(集团)有限公司上海代表处,万里扬集团有限公司,002812.CH,300919.CH,1171.HK,600188.CH,西山煤电(集团)有限责任公司,西山煤电建筑工程集团有限公司,601225.CH,1866.HK,广东小鹏汽车科技有限公司,3800.HK,新疆太阳能科技开发公司及3993.HK目前或过去12个月内是海通的客户。海通向客户提供非投资银行业务的证券相关业务服务。601857.CH,中国石化集团齐鲁石油化工公司,600438.CH,2208.HK,002074.CH,002176.CH,600338.CH,孚能科技产业投资(北京)有限责任公司,0857.HK,青岛能源华润燃气有限公司,香港华润(集团)有限公司上海代表处,香港华润(集团)有限公司上海代表处,万里扬集团有限公司,002812.CH,300919.CH,1171.HK,600188.CH,西山煤电(集团)有限责任公司,西山煤电建筑工程集团有限公司,601225.CH,1866.HK,广东小鹏汽车科技有限公司,3800.HK,新疆太阳能科技开发公司and3993.HKare/wereaclientofHaitongcurrentlyorwithinthepast12months.Theclienthasbeenprovidedfornon-investment-bankingsecurities-relatedservices.合肥国轩高科动力能源有限公司,欣旺达惠州动力新能源有限公司,内蒙古潇龙冶金有限公司,新疆心连心能源化工有限公司及688599.CH目前或过去12个月内是海通的客户。海通向客户提供非证券业务服务。合肥国轩高科动力能源有限公司,欣旺达惠州动力新能源有限公司,内蒙古潇龙冶金有限公司,新疆心连心能源化工有限公司and688599.CHare/wereaclientofHaitongcurrentlyorwithinthepast12months.Theclienthasbeenprovidedfornon-securitiesservices.海通预计将(或者有意向)在未来三个月内从002738.CH及3800.HK获得投资银行服务报酬。Haitongexpectstoreceive,orintendstoseek,compensationforinvestmentbankingservicesinthenextthreemonthsfrom002738.CHand3800.HK.海通在过去的12个月中从601857.CH,2208.HK,合肥国轩高科动力能源有限公司,欣旺达惠州动力新能源有限公司,孚能科技产业投资(北京)有限责任公司,0857.HK,青岛能源华润燃气35有限公司,香港华润(集团)有限公司上海代表处,万里扬集团有限公司,内蒙古潇龙冶金有限公司,601225.CH,新疆心连心能源化工有限公司,3800.HK及688599.CH获得除投资银行服务以外之产品或服务的报酬。Haitonghasreceivedcompensationinthepast12monthsforproductsorservicesotherthaninvestmentbankingfrom601857.CH,2208.HK,合肥国轩高科动力能源有限公司,欣旺达惠州动力新能源有限公司,孚能科技产业投资(北京)有限责任公司,0857.HK,青岛能源华润燃气有限公司,香港华润(集团)有限公司上海代表处,万里扬集团有限公司,内蒙古潇龙冶金有限公司,601225.CH,新疆心连心能源化工有限公司,3800.HKand688599.CH.评级定义(从2020年7月1日开始执行):评级分布RatingDistribution海通国际(以下简称“HTI”)采用相对评级系统来为投资者推荐我们覆盖的公司:优于大市、中性或弱于大市。投资者应仔细阅读HTI的评级定义。并且HTI发布分析师观点的完整信息,投资者应仔细阅读全文而非仅看评级。在任何情况下,分析师的评级和研究都不能作为投资建议。投资者的买卖股票的决策应基于各自情况(比如投资者的现有持仓)以及其他因素。分析师股票评级优于大市,未来12-18个月内预期相对基准指数涨幅在10%以上,基准定义如下中性,未来12-18个月内预期相对基准指数变化不大,基准定义如下。根据FINRA/NYSE的评级分布规则,我们会将中性评级划入持有这一类别。弱于大市,未来12-18个月内预期相对基准指数跌幅在10%以上,基准定义如下各地股票基准指数:日本–TOPIX,韩国–KOSPI,台湾–TAIEX,印度–Nifty100,美国–SP500;其他所有中国概念股–MSCIChina.RatingsDefinitions(from1Jul2020):HaitongInternationalusesarelativeratingsystemusingOutperform,Neutral,orUnderperformforrecommendingthestockswecovertoinvestors.InvestorsshouldcarefullyreadthedefinitionsofallratingsusedinHaitongInternationalResearch.Inaddition,sinceHaitongInternationalResearchcontainsmorecompleteinformationconcerningtheanalyst'sviews,investorsshouldcarefullyreadHaitongInternationalResearch,initsentirety,andnotinferthecontentsfromtheratingalone.Inanycase,ratings(orresearch)shouldnotbeusedorrelieduponasinvestmentadvice.Aninvestor'sdecisiontobuyorsellastockshoulddependonindividualcircumstances(suchastheinvestor'sexistingholdings)andotherconsiderations.AnalystStockRatingsOutperform:Thestock’stotalreturnoverthenext12-18monthsisexpectedtoexceedthereturnofitsrelevantbroadmarketbenchmark,asindicatedbelow.Neutral:Thestock’stotalreturnoverthenext12-18monthsisexpectedtobeinlinewiththereturnofitsrelevantbroadmarketbenchmark,asindicatedbelow.ForpurposesonlyofFINRA/NYSEratingsdistributionrules,ourNeutralratingfallsintoaholdratingcategory.Underperform:Thestock’stotalreturnoverthenext12-18monthsisexpectedtobebelowthereturnofitsrelevantbroadmarketbenchmark,asindicatedbelow.Benchmarksforeachstock’slistedregionareasfollows:Japan–TOPIX,Korea–KOSPI,Taiwan–TAIEX,India–Nifty100,US–SP500;forallotherChina-conceptstocks–MSCIChina.截至2023年9月30日海通国际股票研究评级分布优于大市中性弱于大市(持有)9.6%10.0%海通国际股票研究覆盖率89.3%1.1%投资银行客户3.9%5.8%在每个评级类别里投资银行客户所占的百分比。上述分布中的买入,中性和卖出分别对应我们当前优于大市,中性和落后大市评级。36只有根据FINRA/NYSE的评级分布规则,我们才将中性评级划入持有这一类别。请注意在上表中不包含非评级的股票。此前的评级系统定义(直至2020年6月30日):买入,未来12-18个月内预期相对基准指数涨幅在10%以上,基准定义如下中性,未来12-18个月内预期相对基准指数变化不大,基准定义如下。根据FINRA/NYSE的评级分布规则,我们会将中性评级划入持有这一类别。卖出,未来12-18个月内预期相对基准指数跌幅在10%以上,基准定义如下各地股票基准指数:日本–TOPIX,韩国–KOSPI,台湾–TAIEX,印度–Nifty100;其他所有中国概念股–MSCIChina.HaitongInternationalEquityResearchRatingsDistribution,asofSeptember30,2023OutperformNeutralUnderperform(hold)HTIEquityResearchCoverage89.3%1.1%9.6%IBclients3.9%5.8%10.0%Percentageofinvestmentbankingclientsineachratingcategory.BUY,Neutral,andSELLintheabovedistributioncorrespondtoourcurrentratingsofOutperform,Neutral,andUnderperform.ForpurposesonlyofFINRA/NYSEratingsdistributionrules,ourNeutralratingfallsintoaholdratingcategory.PleasenotethatstockswithanNRdesignationarenotincludedinthetableabove.Previousratingsystemdefinitions(until30Jun2020):BUY:Thestock’stotalreturnoverthenext12-18monthsisexpectedtoexceedthereturnofitsrelevantbroadmarketbenchmark,asindicatedbelow.NEUTRAL:Thestock’stotalreturnoverthenext12-18monthsisexpectedtobeinlinewiththereturnofitsrelevantbroadmarketbenchmark,asindicatedbelow.ForpurposesonlyofFINRA/NYSEratingsdistributionrules,ourNeutralratingfallsintoaholdratingcategory.SELL:Thestock’stotalreturnoverthenext12-18monthsisexpectedtobebelowthereturnofitsrelevantbroadmarketbenchmark,asindicatedbelow.Benchmarksforeachstock’slistedregionareasfollows:Japan–TOPIX,Korea–KOSPI,Taiwan–TAIEX,India–Nifty100;forallotherChina-conceptstocks–MSCIChina.海通国际非评级研究:海通国际发布计量、筛选或短篇报告,并在报告中根据估值和其他指标对股票进行排名,或者基于可能的估值倍数提出建议价格。这种排名或建议价格并非为了进行股票评级、提出目标价格或进行基本面估值,而仅供参考使用。HaitongInternationalNon-RatedResearch:HaitongInternationalpublishesquantitative,screeningorshortreportswhichmayrankstocksaccordingtovaluationandothermetricsormaysuggestpricesbasedonpossiblevaluationmultiples.Suchrankingsorsuggestedpricesdonotpurporttobestockratingsortargetpricesorfundamentalvaluesandareforinformationonly.海通国际A股覆盖:海通国际可能会就沪港通及深港通的中国A股进行覆盖及评级。海通证券(600837.CH),海通国际于上海的母公司,也会于中国发布中国A股的研究报告。但是,海通国际使用与海通证券不同的评级系统,所以海通国际与海通证券的中国A股评级可能有所不同。HaitongInternationalCoverageofA-Shares:HaitongInternationalmaycoverandrateA-SharesthataresubjecttotheHongKongStockConnectschemewithShanghaiandShenzhen.HaitongSecurities(HS;600837CH),theultimateparentcompanyofHTISGbasedinShanghai,coversandpublishesresearchonthesesameA-SharesfordistributioninmainlandChina.However,theratingsystememployedbyHSdiffersfromthatusedbyHTIandasaresulttheremaybeadifferenceintheHTIandHSratingsforthesameA-sharestocks.海通国际优质100A股(Q100)指数:海通国际Q100指数是一个包括100支由海通证券覆盖的优质中国A股的计量产品。这些股票是通过基于质量的筛选过程,并结合对海通证券A股团队自下而上的研究。海通国际每季对Q100指数成分作出复审。HaitongInternationalQuality100A-share(Q100)Index:HTI’sQ100Indexisaquantproductthatconsistsof100ofthehighest-qualityA-sharesundercoverageatHSinShanghai.Thesestocksarecarefullyselectedthroughaquality-basedscreeningprocessincombinationwithareviewoftheHSA-shareteam’sbottom-upresearch.TheQ100constituentcompaniesarereviewedquarterly.盟浪义利(FIN-ESG)数据通免责声明条款:在使用盟浪义利(FIN-ESG)数据之前,请务必仔细阅读本条款并同意本声明:第一条义利(FIN-ESG)数据系由盟浪可持续数字科技有限责任公司(以下简称“本公司”)基于合法取得的公开信息评估而成,本公司对信息的准确性及完整性不作任何保证。对公司的评估结果仅供参考,并不构成对任何个人或机构投资建议,也不能作为任何个人或机构购买、出售或持有相关金融产品的依据。本公司不对任何个人或机构投资者因使用本数据表述的评估结果造成的任何直接或间接损失负责。第二条盟浪并不因收到此评估数据而将收件人视为客户,收件人使用此数据时应根据自身实际情况作出自我独立判断。本数据所载内容反映的是盟浪在最初发布本数据日期当日的判断,盟浪有权在不发出通知的情况下更新、修订与发出其他与本数据所载内容不一致或有不同结论的数据。除非另行说明,本数据(如财务业绩数据等)仅代表过往表现,过往的业绩表现不作为日后回报的预测。第三条本数据版权归本公司所有,本公司依法保留各项权利。未经本公司事先书面许可授权,任何个人或机构不得将本数据中的评估结果用于任何营利性目的,不得对本数据进行修改、复制、编译、汇编、再次编辑、改编、删减、缩写、节选、发行、出租、展览、表演、放映、广播、信息网络传播、摄制、增加图标及说明等,否则因此给盟浪或其他第三方造成损失的,由用户承担相应的赔偿责任,盟浪不承担责任。第四条如本免责声明未约定,而盟浪网站平台载明的其他协议内容(如《盟浪网站用户注册协议》《盟浪网用户服务(含认证)协议》《盟浪网隐私政策》等)有约定的,则按其他协议的约定执行;若本免责声明与其他协议约定存在冲突或不一致的,则以本免责声明约定为准。SusallWaveFIN-ESGDataServiceDisclaimer:PleasereadthesetermsandconditionsbelowcarefullyandconfirmyouragreementandacceptancewiththesetermsbeforeusingSusallWaveFIN-ESGDataService.1.FIN-ESGDataisproducedbySusallWaveDigitalTechnologyCo.,Ltd.(Inshort,SusallWave)’sassessmentbasedonlegalpubliclyaccessibleinformation.SusallWaveshallnotberesponsible37foranyaccuracyandcompletenessoftheinformation.Theassessmentresultisforreferenceonly.Itisnotforanyinvestmentadviceforanyindividualorinstitutionandnotforbasisofpurchasing,sellingorholdinganyrelativefinancialproducts.WewillnotbeliableforanydirectorindirectlossofanyindividualorinstitutionasaresultofusingSusallWaveFIN-ESGData.2.SusallWavedonotconsiderrecipientsascustomersforreceivingthesedata.Whenusingthedata,recipientsshallmakeyourownindependentjudgmentaccordingtoyourpracticalindividualstatus.Thecontentsofthedatareflectthejudgmentofusonlyonthereleaseday.Wehaverighttoupdateandamendthedataandreleaseotherdatathatcontainsinconsistentcontentsordifferentconclusionswithoutnotification.Unlessexpresslystated,thedata(e.g.,financialperformancedata)representspastperformanceonlyandthepastperformancecannotbeviewedasthepredictionoffuturereturn.3.ThecopyrightofthisdatabelongstoSusallWave,andwereserveallrightsinaccordancewiththelaw.Withoutthepriorwrittenpermissionofourcompany,noneofindividualorinstitutioncanusethesedataforanyprofitablepurpose.Besides,noneofindividualorinstitutioncantakeactionssuchasamendment,replication,translation,compilation,re-editing,adaption,deletion,abbreviation,excerpts,issuance,rent,exhibition,performance,projection,broadcast,informationnetworktransmission,shooting,addingiconsandinstructions.IfanylossofSusallWaveoranythird-partyiscausedbythoseactions,usersshallbearthecorrespondingcompensationliability.SusallWaveshallnotberesponsibleforanyloss.4.Ifanytermisnotcontainedinthisdisclaimerbutwritteninotheragreementsonourwebsite(e.g.UserRegistrationProtocolofSusallWaveWebsite,UserService(includingauthentication)AgreementofSusallWaveWebsite,PrivacyPolicyofSusallwaveWebsite),itshouldbeexecutedaccordingtootheragreements.Ifthereisanydifferencebetweenthisdisclaimandotheragreements,thisdisclaimershallbeapplied.重要免责声明:非印度证券的研究报告:本报告由海通国际证券集团有限公司(“HTISGL”)的全资附属公司海通国际研究有限公司(“HTIRL”)发行,该公司是根据香港证券及期货条例(第571章)持有第4类受规管活动(就证券提供意见)的持牌法团。该研究报告在HTISGL的全资附属公司HaitongInternational(Japan)K.K.(“HTIJKK”)的协助下发行,HTIJKK是由日本关东财务局监管为投资顾问。印度证券的研究报告:本报告由从事证券交易、投资银行及证券分析及受SecuritiesandExchangeBoardofIndia(“SEBI”)监管的HaitongSecuritiesIndiaPrivateLimited(“HTSIPL”)所发行,包括制作及发布涵盖BSELimited(“BSE”)和NationalStockExchangeofIndiaLimited(“NSE”)上市公司(统称为「印度交易所」)的研究报告。HTSIPL于2016年12月22日被收购并成为海通国际证券集团有限公司(“HTISG”)的一部分。所有研究报告均以海通国际为名作为全球品牌,经许可由海通国际证券股份有限公司及/或海通国际证券集团的其他成员在其司法管辖区发布。本文件所载信息和观点已被编译或源自可靠来源,但HTIRL、HTISCL或任何其他属于海通国际证券集团有限公司(“HTISG”)的成员对其准确性、完整性和正确性不做任何明示或暗示的声明或保证。本文件中所有观点均截至本报告日期,如有更改,恕不另行通知。本文件仅供参考使用。文件中提及的任何公司或其股票的说明并非意图展示完整的内容,本文件并非/不应被解释为对证券买卖的明示或暗示地出价或征价。在某些司法管辖区,本文件中提及的证券可能无法进行买卖。如果投资产品以投资者本国货币以外的币种进行计价,则汇率变化可能会对投资产生不利影响。过去的表现并不一定代表将来的结果。某些特定交易,包括设计金融衍生工具的,有产生重大风险的可能性,因此并不适合所有的投资者。您还应认识到本文件中的建议并非为您量身定制。分析师并未考虑到您自身的财务情况,如您的财务状况和风险偏好。因此您必须自行分析并在适用的情况下咨询自己的法律、税收、会计、金融和其他方面的专业顾问,以期在投资之前评估该项建议是否适合于您。若由于使用本文件所载的材料而产生任何直接或间接的损失,HTISG及其董事、雇员或代理人对此均不承担任何责任。除对本文内容承担责任的分析师除外,HTISG及我们的关联公司、高级管理人员、董事和雇员,均可不时作为主事人就本文件所述的任何证券或衍生品持有长仓或短仓以及进行买卖。HTISG的销售员、交易员和其他专业人士均可向HTISG的相关客户和公司提供与本文件所述意见相反的口头或书面市场评论意见或交易策略。HTISG可做出与本文件所述建议或意见不一致的投资决策。但HTIRL没有义务来确保本文件的收件人了解到该等交易决定、思路或建议。请访问海通国际网站www.equities.htisec.com,查阅更多有关海通国际为预防和避免利益冲突设立的组织和行政安排的内容信息。非美国分析师披露信息:本项研究首页上列明的海通国际分析师并未在FINRA进行注册或者取得相应的资格,并且不受美国FINRA有关与本项研究目标公司进行沟通、公开露面和自营证券交易的第2241条规则之限制。IMPORTANTDISCLAIMERForresearchreportsonnon-Indiansecurities:TheresearchreportisissuedbyHaitongInternationalResearchLimited(“HTIRL”),awhollyownedsubsidiaryofHaitongInternationalSecuritiesGroupLimited(“HTISGL”)andalicensedcorporationtocarryonType4regulatedactivity(advisingonsecurities)forthepurposeoftheSecuritiesandFuturesOrdinance(Cap.571)ofHongKong,withtheassistanceofHaitongInternational(Japan)K.K.(“HTIJKK”),awhollyownedsubsidiaryofHTISGLandwhichisregulatedasanInvestmentAdviserbytheKantoFinanceBureauofJapan.ForresearchreportsonIndiansecurities:TheresearchreportisissuedbyHaitongSecuritiesIndiaPrivateLimited(“HSIPL”),anIndiancompanyandaSecuritiesandExchangeBoardofIndia(“SEBI”)registeredStockBroker,MerchantBankerandResearchAnalystthat,interalia,producesanddistributesresearchreportscoveringlistedentitiesontheBSELimited(“BSE”)andtheNationalStockExchangeofIndiaLimited(“NSE”)(collectivelyreferredtoas“IndianExchanges”).HSIPLwasacquiredandbecamepartoftheHaitongInternationalSecuritiesGroupofCompanies(“HTISG”)on22December2016.AlltheresearchreportsaregloballybrandedunderthenameHaitongInternationalandapprovedfordistributionbyHaitongInternationalSecuritiesCompanyLimited(“HTISCL”)and/oranyothermemberswithinHTISGintheirrespectivejurisdictions.Theinformationandopinionscontainedinthisresearchreporthavebeencompiledorarrivedatfromsourcesbelievedtobereliableandingoodfaithbutnorepresentationorwarranty,expressorimplied,ismadebyHTIRL,HTISCL,HSIPL,HTIJKKoranyothermemberswithinHTISGfromwhichthisresearchreportmaybereceived,astotheiraccuracy,completenessorcorrectness.Allopinionsexpressedhereinareasofthedateofthisresearchreportandaresubjecttochangewithoutnotice.Thisresearchreportisforinformationpurposeonly.Descriptionsofanycompaniesortheirsecuritiesmentionedhereinarenotintendedtobecompleteandthisresearchreportisnot,andshouldnotbeconstruedexpresslyorimpliedlyas,anoffertobuyorsellsecurities.Thesecuritiesreferredtointhisresearchreportmaynotbeeligibleforpurchaseorsaleinsomejurisdictions.Ifaninvestmentproductisdenominatedinacurrencyotherthananinvestor'shomecurrency,achangeinexchangeratesmayadverselyaffecttheinvestment.Pastperformanceisnotnecessarilyindicativeoffutureresults.Certaintransactions,includingthoseinvolving38derivatives,giverisetosubstantialriskandarenotsuitableforallinvestors.Youshouldalsobearinmindthatrecommendationsinthisresearchreportarenottailor-madeforyou.Theanalysthasnottakenintoaccountyouruniquefinancialcircumstances,suchasyourfinancialsituationandriskappetite.Youmust,therefore,analyzeandshould,whereapplicable,consultyourownlegal,tax,accounting,financialandotherprofessionaladviserstoevaluatewhethertherecommendationssuitsyoubeforeinvestment.NeitherHTISGnoranyofitsdirectors,employeesoragentsacceptsanyliabilitywhatsoeverforanydirectorconsequentiallossarisingfromanyuseofthematerialscontainedinthisresearchreport.HTISGandouraffiliates,officers,directors,andemployees,excludingtheanalystsresponsibleforthecontentofthisdocument,willfromtimetotimehavelongorshortpositionsin,actasprincipalin,andbuyorsell,thesecuritiesorderivatives,ifany,referredtointhisresearchreport.Sales,traders,andotherprofessionalsofHTISGmayprovideoralorwrittenmarketcommentaryortradingstrategiestotherelevantclientsandthecompanieswithinHTISGthatreflectopinionsthatarecontrarytotheopinionsexpressedinthisresearchreport.HTISGmaymakeinvestmentdecisionsthatareinconsistentwiththerecommendationsorviewsexpressedinthisresearchreport.HTIisundernoobligationtoensurethatsuchothertradingdecisions,ideasorrecommendationsarebroughttotheattentionofanyrecipientofthisresearchreport.PleaserefertoHTI’swebsitewww.equities.htisec.comforfurtherinformationonHTI’sorganizationalandadministrativearrangementssetupforthepreventionandavoidanceofconflictsofinterestwithrespecttoResearch.NonU.S.AnalystDisclosure:TheHTIanalyst(s)listedonthecoverofthisResearchis(are)notregisteredorqualifiedasaresearchanalystwithFINRAandarenotsubjecttoU.S.FINRARule2241restrictionsoncommunicationswithcompaniesthatarethesubjectoftheResearch;publicappearances;andtradingsecuritiesbyaresearchanalyst.分发和地区通知:除非下文另有规定,否则任何希望讨论本报告或者就本项研究中讨论的任何证券进行任何交易的收件人均应联系其所在国家或地区的海通国际销售人员。香港投资者的通知事项:海通国际证券股份有限公司(“HTISCL”)负责分发该研究报告,HTISCL是在香港有权实施第1类受规管活动(从事证券交易)的持牌公司。该研究报告并不构成《证券及期货条例》(香港法例第571章)(以下简称“SFO”)所界定的要约邀请,证券要约或公众要约。本研究报告仅提供给SFO所界定的“专业投资者”。本研究报告未经过证券及期货事务监察委员会的审查。您不应仅根据本研究报告中所载的信息做出投资决定。本研究报告的收件人就研究报告中产生或与之相关的任何事宜请联系HTISCL销售人员。美国投资者的通知事项:本研究报告由HTIRL,HSIPL或HTIJKK编写。HTIRL,HSIPL,HTIJKK以及任何非HTISG美国联营公司,均未在美国注册,因此不受美国关于研究报告编制和研究分析人员独立性规定的约束。本研究报告提供给依照1934年“美国证券交易法”第15a-6条规定的豁免注册的「美国主要机构投资者」(“MajorU.S.InstitutionalInvestor”)和「机构投资者」(”U.S.InstitutionalInvestors”)。在向美国机构投资者分发研究报告时,HaitongInternationalSecurities(USA)Inc.(“HTIUSA”)将对报告的内容负责。任何收到本研究报告的美国投资者,希望根据本研究报告提供的信息进行任何证券或相关金融工具买卖的交易,只能通过HTIUSA。HTIUSA位于340MadisonAvenue,12thFloor,NewYork,NY10173,电话(212)351-6050。HTIUSA是在美国于U.S.SecuritiesandExchangeCommission(“SEC”)注册的经纪商,也是FinancialIndustryRegulatoryAuthority,Inc.(“FINRA”)的成员。HTIUSA不负责编写本研究报告,也不负责其中包含的分析。在任何情况下,收到本研究报告的任何美国投资者,不得直接与分析师直接联系,也不得通过HSIPL,HTIRL或HTIJKK直接进行买卖证券或相关金融工具的交易。本研究报告中出现的HSIPL,HTIRL或HTIJKK分析师没有注册或具备FINRA的研究分析师资格,因此可能不受FINRA第2241条规定的与目标公司的交流,公开露面和分析师账户持有的交易证券等限制。投资本研究报告中讨论的任何非美国证券或相关金融工具(包括ADR)可能存在一定风险。非美国发行的证券可能没有注册,或不受美国法规的约束。有关非美国证券或相关金融工具的信息可能有限制。外国公司可能不受审计和汇报的标准以及与美国境内生效相符的监管要求。本研究报告中以美元以外的其他货币计价的任何证券或相关金融工具的投资或收益的价值受汇率波动的影响,可能对该等证券或相关金融工具的价值或收入产生正面或负面影响。美国收件人的所有问询请联系:HaitongInternationalSecurities(USA)Inc.340MadisonAvenue,12thFloorNewYork,NY10173联系人电话:(212)3516050DISTRIBUTIONANDREGIONALNOTICESExceptasotherwiseindicatedbelow,anyRecipientwishingtodiscussthisresearchreportoreffectanytransactioninanysecuritydiscussedinHTI’sresearchshouldcontacttheHaitongInternationalsalespersonintheirowncountryorregion.NoticetoHongKonginvestors:TheresearchreportisdistributedbyHaitongInternationalSecuritiesCompanyLimited(“HTISCL”),whichisalicensedcorporationtocarryonType1regulatedactivity(dealinginsecurities)inHongKong.ThisresearchreportdoesnotconstituteasolicitationoranofferofsecuritiesoraninvitationtothepublicwithinthemeaningoftheSFO.Thisresearchreportisonlytobecirculatedto"ProfessionalInvestors"asdefinedintheSFO.ThisresearchreporthasnotbeenreviewedbytheSecuritiesandFuturesCommission.Youshouldnotmakeinvestmentdecisionssolelyonthebasisoftheinformationcontainedinthisresearchreport.RecipientsofthisresearchreportaretocontactHTISCLsalespersonsinrespectofanymattersarisingfrom,orinconnectionwith,theresearchreport.NoticetoU.S.investors:Asdescribedabove,thisresearchreportwaspreparedbyHTIRL,HSIPLorHTIJKK.NeitherHTIRL,HSIPL,HTIJKK,noranyofthenonU.S.HTISGaffiliatesisregisteredintheUnitedStatesand,therefore,isnotsubjecttoU.S.rulesregardingthepreparationofresearchreportsandtheindependenceofresearchanalysts.Thisresearchreportisprovidedfordistributionto“majorU.S.institutionalinvestors”and“U.S.institutionalinvestors”inrelianceontheexemptionfromregistrationprovidedbyRule15a-6oftheU.S.SecuritiesExchangeActof1934,asamended.Whendistributingresearchreportsto“U.S.institutionalinvestors,”HTIUSAwillaccepttheresponsibilitiesforthecontentofthereports.AnyU.S.recipientofthisresearchreportwishingtoeffectanytransactiontobuyorsellsecuritiesorrelatedfinancialinstrumentsbasedontheinformationprovidedinthisresearchreportshoulddosoonlythroughHaitongInternationalSecurities(USA)Inc.(“HTIUSA”),locatedat340MadisonAvenue,12thFloor,NewYork,NY10173,USA;telephone(212)3516050.HTIUSAisabroker-dealerregisteredintheU.S.withtheU.S.SecuritiesandExchangeCommission(the“SEC”)andamemberoftheFinancialIndustryRegulatoryAuthority,Inc.(“FINRA”).HTIUSAisnotresponsibleforthepreparationofthisresearchreportnorfortheanalysiscontainedtherein.UndernocircumstancesshouldanyU.S.recipientofthisresearchreportcontacttheanalystdirectlyoreffectanytransactiontobuyorsellsecuritiesorrelatedfinancialinstrumentsdirectlythroughHSIPL,HTIRLorHTIJKK.TheHSIPL,HTIRLorHTIJKKanalyst(s)whosenameappearsinthisresearchreportisnotregisteredorqualifiedasaresearchanalystwithFINRAand,therefore,maynotbesubjecttoFINRARule2241restrictionsoncommunicationswithasubjectcompany,publicappearancesandtradingsecuritiesheldbyaresearchanalystaccount.Investinginanynon-U.S.securitiesorrelatedfinancialinstruments(includingADRs)discussedinthisresearchreportmaypresentcertainrisks.Thesecuritiesofnon-U.S.issuersmaynotberegisteredwith,orbesubjecttoU.S.regulations.Informationonsuchnon-U.S.securitiesorrelatedfinancialinstrumentsmaybelimited.Foreigncompaniesmaynotbesubjectto39auditandreportingstandardsandregulatoryrequirementscomparabletothoseineffectwithintheU.S.ThevalueofanyinvestmentorincomefromanysecuritiesorrelatedfinancialinstrumentsdiscussedinthisresearchreportdenominatedinacurrencyotherthanU.S.dollarsissubjecttoexchangeratefluctuationsthatmayhaveapositiveoradverseeffectonthevalueoforincomefromsuchsecuritiesorrelatedfinancialinstruments.AllinquiriesbyU.S.recipientsshouldbedirectedto:HaitongInternationalSecurities(USA)Inc.340MadisonAvenue,12thFloorNewYork,NY10173Attn:SalesDeskat(212)3516050中华人民共和国的通知事项:在中华人民共和国(下称“中国”,就本报告目的而言,不包括香港特别行政区、澳门特别行政区和台湾)只有根据适用的中国法律法规而收到该材料的人员方可使用该材料。并且根据相关法律法规,该材料中的信息并不构成“在中国从事生产、经营活动”。本文件在中国并不构成相关证券的公共发售或认购。无论根据法律规定或其他任何规定,在取得中国政府所有的批准或许可之前,任何法人或自然人均不得直接或间接地购买本材料中的任何证券或任何实益权益。接收本文件的人员须遵守上述限制性规定。加拿大投资者的通知事项:在任何情况下该等材料均不得被解释为在任何加拿大的司法管辖区内出售证券的要约或认购证券的要约邀请。本材料中所述证券在加拿大的任何要约或出售行为均只能在豁免向有关加拿大证券监管机构提交招股说明书的前提下由HaitongInternationalSecurities(USA)Inc.(“HTIUSA”)予以实施,该公司是一家根据NationalInstrument31-103RegistrationRequirements,ExemptionsandOngoingRegistrantObligations(“NI31-103”)的规定得到「国际交易商豁免」(“InternationalDealerExemption”)的交易商,位于艾伯塔省、不列颠哥伦比亚省、安大略省和魁北克省。在加拿大,该等材料在任何情况下均不得被解释为任何证券的招股说明书、发行备忘录、广告或公开发行。加拿大的任何证券委员会或类似的监管机构均未审查或以任何方式批准该等材料、其中所载的信息或所述证券的优点,任何与此相反的声明即属违法。在收到该等材料时,每个加拿大的收件人均将被视为属于NationalInstrument45-106ProspectusExemptions第1.1节或者SecuritiesAct(Ontario)第73.3(1)节所规定的「认可投资者」(“AccreditedInvestor”),或者在适用情况下NationalInstrument31-103第1.1节所规定的「许可投资者」(“PermittedInvestor”)。新加坡投资者的通知事项:本研究报告由HaitongInternationalSecurities(Singapore)PteLtd(“HTISSPL”)[公司注册编号201311400G]于新加坡提供。HTISSPL是符合《财务顾问法》(第110章)(“FAA”)定义的豁免财务顾问,可(a)提供关于证券,集体投资计划的部分,交易所衍生品合约和场外衍生品合约的建议(b)发行或公布有关证券、交易所衍生品合约和场外衍生品合约的研究分析或研究报告。本研究报告仅提供给符合《证券及期货法》(第289章)第4A条项下规定的机构投资者。对于因本研究报告而产生的或与之相关的任何问题,本研究报告的收件人应通过以下信息与HTISSPL联系:HaitongInternationalSecurities(Singapore)Pte.Ltd50RafflesPlace,#33-03SingaporeLandTower,Singapore048623电话:(65)65361920日本投资者的通知事项:本研究报告由海通国际证券有限公司所发布,旨在分发给从事投资管理的金融服务提供商或注册金融机构(根据日本金融机构和交易法(“FIEL”))第61(1)条,第17-11(1)条的执行及相关条款)。英国及欧盟投资者的通知事项:本报告由从事投资顾问的HaitongInternationalSecuritiesCompanyLimited所发布,本报告只面向有投资相关经验的专业客户发布。任何投资或与本报告相关的投资行为只面对此类专业客户。没有投资经验或相关投资经验的客户不得依赖本报告。HaitongInternationalSecuritiesCompanyLimited的分支机构的净长期或短期金融权益可能超过本研究报告中提及的实体已发行股本总额的0.5%。特别提醒有些英文报告有可能此前已经通过中文或其它语言完成发布。澳大利亚投资者的通知事项:HaitongInternationalSecurities(Singapore)PteLtd,HaitongInternationalSecuritiesCompanyLimited和HaitongInternationalSecurities(UK)Limited分别根据澳大利亚证券和投资委员会(以下简称“ASIC”)公司(废除及过度性)文书第2016/396号规章在澳大利亚分发本项研究,该等规章免除了根据2001年《公司法》在澳大利亚为批发客户提供金融服务时海通国际需持有澳大利亚金融服务许可的要求。ASIC的规章副本可在以下网站获取:www.legislation.gov.au。海通国际提供的金融服务受外国法律法规规定的管制,该等法律与在澳大利亚所适用的法律存在差异。印度投资者的通知事项:本报告由从事证券交易、投资银行及证券分析及受SecuritiesandExchangeBoardofIndia(“SEBI”)监管的HaitongSecuritiesIndiaPrivateLimited(“HTSIPL”)所发布,包括制作及发布涵盖BSELimited(“BSE”)和NationalStockExchangeofIndiaLimited(“NSE”)(统称为「印度交易所」)研究报告。研究机构名称:HaitongSecuritiesIndiaPrivateLimitedSEBI研究分析师注册号:INH000002590地址:1203A,Floor12A,Tower2A,OneWorldCenter841SenapatiBapatMarg,ElphinstoneRoad,Mumbai400013,IndiaCINU74140MH2011FTC224070电话:+912243156800传真:+912224216327合规和申诉办公室联系人:PrasannaChandwaskar;电话:+912243156803;电子邮箱:prasanna.chandwaskar@htisec.com“请注意,SEBI授予的注册和NISM的认证并不保证中介的表现或为投资者提供任何回报保证”。本项研究仅供收件人使用,未经海通国际的书面同意不得予以复制和再次分发。版权所有:海通国际证券集团有限公司2019年。保留所有权利。People’sRepublicofChina(PRC):InthePRC,theresearchreportisdirectedforthesoleuseofthosewhoreceivetheresearchreportinaccordancewiththeapplicablePRClawsandregulations.Further,theinformationontheresearchreportdoesnotconstitute"productionandbusinessactivitiesinthePRC"underrelevantPRClaws.Thisresearchreportdoesnotconstituteapublicoffer40ofthesecurity,whetherbysaleorsubscription,inthePRC.Further,nolegalornaturalpersonsofthePRCmaydirectlyorindirectlypurchaseanyofthesecurityoranybeneficialinterestthereinwithoutobtainingallpriorPRCgovernmentapprovalsorlicensesthatarerequired,whetherstatutorilyorotherwise.Personswhocomeintopossessionofthisresearcharerequiredtoobservetheserestrictions.NoticetoCanadianInvestors:UndernocircumstancesisthisresearchreporttobeconstruedasanoffertosellsecuritiesorasasolicitationofanoffertobuysecuritiesinanyjurisdictionofCanada.AnyofferorsaleofthesecuritiesdescribedhereininCanadawillbemadeonlyunderanexemptionfromtherequirementstofileaprospectuswiththerelevantCanadiansecuritiesregulatorsandonlybyHaitongInternationalSecurities(USA)Inc.,adealerrelyingonthe“internationaldealerexemption”underNationalInstrument31-103RegistrationRequirements,ExemptionsandOngoingRegistrantObligations(“NI31-103”)inAlberta,BritishColumbia,OntarioandQuebec.Thisresearchreportisnot,andundernocircumstancesshouldbeconstruedas,aprospectus,anofferingmemorandum,anadvertisementorapublicofferingofanysecuritiesinCanada.NosecuritiescommissionorsimilarregulatoryauthorityinCanadahasreviewedorinanywaypasseduponthisresearchreport,theinformationcontainedhereinorthemeritsofthesecuritiesdescribedhereinandanyrepresentationtothecontraryisanoffence.Uponreceiptofthisresearchreport,eachCanadianrecipientwillbedeemedtohaverepresentedthattheinvestorisan“accreditedinvestor”assuchtermisdefinedinsection1.1ofNationalInstrument45-106ProspectusExemptionsor,inOntario,insection73.3(1)oftheSecuritiesAct(Ontario),asapplicable,anda“permittedclient”assuchtermisdefinedinsection1.1ofNI31-103,respectively.NoticetoSingaporeinvestors:ThisresearchreportisprovidedinSingaporebyorthroughHaitongInternationalSecurities(Singapore)PteLtd(“HTISSPL”)[CoRegNo201311400G.HTISSPLisanExemptFinancialAdviserundertheFinancialAdvisersAct(Cap.110)(“FAA”)to(a)adviseonsecurities,unitsinacollectiveinvestmentscheme,exchange-tradedderivativescontractsandover-the-counterderivativescontractsand(b)issueorpromulgateresearchanalysesorresearchreportsonsecurities,exchange-tradedderivativescontractsandover-the-counterderivativescontracts.Thisresearchreportisonlyprovidedtoinstitutionalinvestors,withinthemeaningofSection4AoftheSecuritiesandFuturesAct(Cap.289).RecipientsofthisresearchreportaretocontactHTISSPLviathedetailsbelowinrespectofanymattersarisingfrom,orinconnectionwith,theresearchreport:HaitongInternationalSecurities(Singapore)Pte.Ltd.10CollyerQuay,#19-01-#19-05OceanFinancialCentre,Singapore049315Telephone:(65)65361920NoticetoJapaneseinvestors:ThisresearchreportisdistributedbyHaitongInternationalSecuritiesCompanyLimitedandintendedtobedistributedtoFinancialServicesProvidersorRegisteredFinancialInstitutionsengagedininvestmentmanagement(asdefinedintheJapanFinancialInstrumentsandExchangeAct("FIEL")Art.61(1),OrderforEnforcementofFIELArt.17-11(1),andrelatedarticles).NoticetoUKandEuropeanUnioninvestors:ThisresearchreportisdistributedbyHaitongInternationalSecuritiesCompanyLimited.Thisresearchisdirectedatpersonshavingprofessionalexperienceinmattersrelatingtoinvestments.Anyinvestmentorinvestmentactivitytowhichthisresearchrelatesisavailableonlytosuchpersonsorwillbeengagedinonlywithsuchpersons.Personswhodonothaveprofessionalexperienceinmattersrelatingtoinvestmentsshouldnotrelyonthisresearch.HaitongInternationalSecuritiesCompanyLimited’saffiliatesmayhaveanetlongorshortfinancialinterestinexcessof0.5%ofthetotalissuedsharecapitaloftheentitiesmentionedinthisresearchreport.PleasebeawarethatanyreportinEnglishmayhavebeenpublishedpreviouslyinChineseoranotherlanguage.NoticetoAustralianinvestors:TheresearchreportisdistributedinAustraliabyHaitongInternationalSecurities(Singapore)PteLtd,HaitongInternationalSecuritiesCompanyLimited,andHaitongInternationalSecurities(UK)LimitedinrelianceonASICCorporations(RepealandTransitional)Instrument2016/396,whichexemptsthoseHTISGentitiesfromtherequirementtoholdanAustralianfinancialserviceslicenseundertheCorporationsAct2001inrespectofthefinancialservicesitprovidestowholesaleclientsinAustralia.AcopyoftheASICClassOrdersmaybeobtainedatthefollowingwebsite,www.legislation.gov.au.FinancialservicesprovidedbyHaitongInternationalSecurities(Singapore)PteLtd,HaitongInternationalSecuritiesCompanyLimited,andHaitongInternationalSecurities(UK)Limitedareregulatedunderforeignlawsandregulatoryrequirements,whicharedifferentfromthelawsapplyinginAustralia.NoticetoIndianinvestors:TheresearchreportisdistributedbyHaitongSecuritiesIndiaPrivateLimited(“HSIPL”),anIndiancompanyandaSecuritiesandExchangeBoardofIndia(“SEBI”)registeredStockBroker,MerchantBankerandResearchAnalystthat,interalia,producesanddistributesresearchreportscoveringlistedentitiesontheBSELimited(“BSE”)andtheNationalStockExchangeofIndiaLimited(“NSE”)(collectivelyreferredtoas“IndianExchanges”).Nameoftheentity:HaitongSecuritiesIndiaPrivateLimitedSEBIResearchAnalystRegistrationNumber:INH000002590Address:1203A,Floor12A,Tower2A,OneWorldCenter841SenapatiBapatMarg,ElphinstoneRoad,Mumbai400013,IndiaCINU74140MH2011FTC224070Ph:+912243156800Fax:+912224216327DetailsoftheComplianceOfficerandGrievanceOfficer:PrasannaChandwaskar:Ph:+912243156803;Emailid:prasanna.chandwaskar@htisec.com“PleasenotethatRegistrationgrantedbySEBIandCertificationfromNISMinnowayguaranteeperformanceoftheintermediaryorprovideanyassuranceofreturnstoinvestors”.ThisresearchreportisintendedfortherecipientsonlyandmaynotbereproducedorredistributedwithoutthewrittenconsentofanauthorizedsignatoryofHTISG.Copyright:HaitongInternationalSecuritiesGroupLimited2019.Allrightsreserved.http://equities.htisec.com/x/legal.html41

VIP

VIP