安如泰山 信守承诺

【能源转型&碳中和】电力系统能源转型对大宗商品的影响之三:光伏原材料

1、动态修正“模糊的正确”

“碳中和”是 2021 年以来的热点词汇,为了实践双碳目标,从国内制造业发展趋势

看,光伏、新能源汽车、储能、风电已经成为拉动国内甚至全球传统工业转型的重要方向。

2023 年疫后首年,对国内经济起着切实拉动作用,有效抵消出口负面压力。制造业增量

方向将提振工业原料的产销需求,在国内工业品期货中,将明显推动或保底大部分有色金

属品种的消费,也会带动如光伏玻璃这样的特定产品发展。

研究角度,市场非常看重新能源领域对某品种消费占比或边际需求增速的分析,但趋

势上的确定性较难与季度、月度级别的行情波动相挂钩,各种分析成果以提升该品种的长

期溢价、交投重心为主,很难指引具体的交易节奏。同时,新的领域,统计数据的样本、

实际表现、技术变革,对主观预测模型的影响很大,主流机构预测的认可度还在成长辨别

中,不同基数、增幅对需求测算的干扰极大。

虽然基本同属有色金属板块,但品种交叉多,意味着研究员工作的交叉多,意味着对

光伏需求的预测可能有不同的认识。经过初步学习,作为统一产品,编者确实意识到了统

一口径预测的完整性。不过,哪怕市场手持相同的几份国际机构或协会的预测数据,也很

难得出一致结论(券商行研亦如此)。最终,我们选择,在分品种环节暂保留不同研究员的

不同认识,并在预测篇中提出一个总看法,待到更深认识后,再做统一定论。

这一以贯之了我们对供求平衡表预测的看法,即“大差不差”、“化繁为简”,更强调

重视定性的文字描述,而要放淡对平衡表具体数值的纠结。“宁要模糊的正确,不要精确的

错误”,将新能源边际消费强弱转为行情“涨、跌、震荡”那样的结论,并持续的跟踪修正。

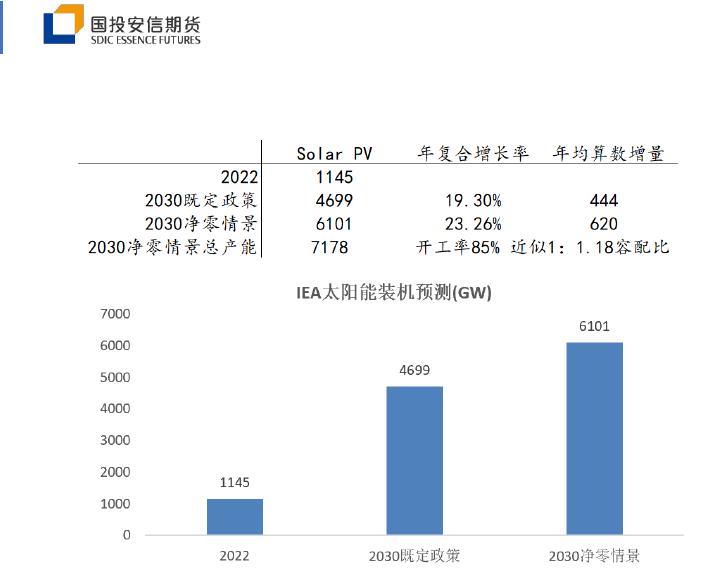

2、全球与国内光伏装机的数据跟踪与预测

VIP

VIP