www.lhratings.com 研究报告

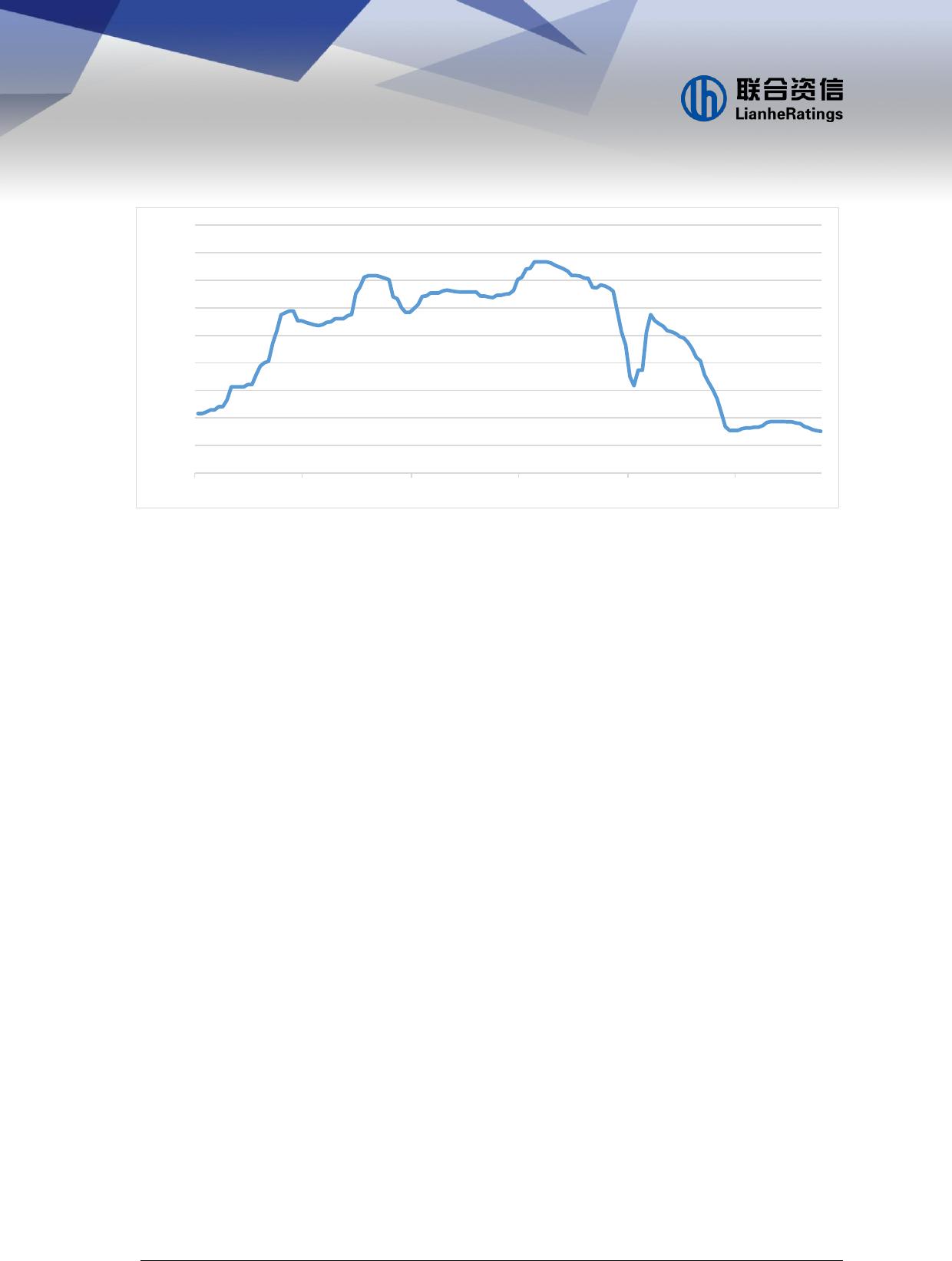

图1.1 多晶硅价格趋势图(元/吨)

数据来源:Wind、联合资信整理

多晶硅作为光伏产业链能耗水平最高的生产环节,是光伏产业“降本”的关键步

骤。2022 年以来,多晶硅生产能耗水平和投资成本持续下降。2022 年,多晶硅生产

综合能耗平均值为 8.9kgce/kg-Si,同比下降 6.30%;万吨级多晶硅生产线投资成本为

1.00 亿元/千吨,较 2021 年略有下降。2023 年,随着技术进步和能源的综合利用,多

晶硅能耗水平和投资成本进一步下降。

综上,2022 年,在多晶硅价格高位运行及能耗成本缩减的双重因素下,叠加工业

硅价格涨幅远不及多晶硅,多晶硅企业盈利水平快速提高。但进入 2023 年,受多晶

硅价格急速走跌影响,多晶硅盈利呈现快速下滑趋势。2023 年三季度,通威股份有限

公司和新疆大全新能源股份有限公司多晶硅业务毛利率分别为 29.32%和45.88%,较

2022 年分别下降 8.85 个百分点和 28.95 个百分点。

2.硅片

硅片是实现多晶硅原材料向电池片转变的重要环节,金刚线切割等技术的进步持

续推动产业“降本提效”,“薄片化”、“大尺寸化”和“N型”的产品已成为硅片环节

的主要发展方向。2022 年,单晶硅片市场占有率进一步提升至 97.50%,其中 P型单

晶硅片占 87.50%,N型单晶硅片占 10.00%。2023 年,随着下游 N型电池片逐步实现

量产,N型硅片需求将高速增长,其市场份额将进一步增加。

供应方面,光伏装机需求的增长直接激发了硅片厂商扩产的热情,我国硅片市场

规模快速扩张。随着部分下游企业加快垂直一体化产能布局,隆基绿能科技股份有限

公司(以下简称“隆基绿能”)和 TCL 中环新能源科技股份有限公司(以下简称“TCL

中环”)的“双核心”竞争局面有望打破,产业集中度或出现小幅下降。截至 2022 年

0.00

5.00

10.00

15.00

20.00

25.00

30.00

35.00

40.00

45.00

2021-01 2021-07 2022-01 2022-07 2023-01 2023-07

VIP

VIP