电力设备及新能源行业双周报(2023/11/27-2023/12/10)

目录

一、行情回顾 .............................................................................. 3

二、电力设备板块估值及行业数据 ............................................................ 6

三、产业新闻 .............................................................................. 9

四、公司公告 ............................................................................. 10

五、电力设备板块本周观点 ................................................................. 10

六、风险提示 ............................................................................. 11

插图目录

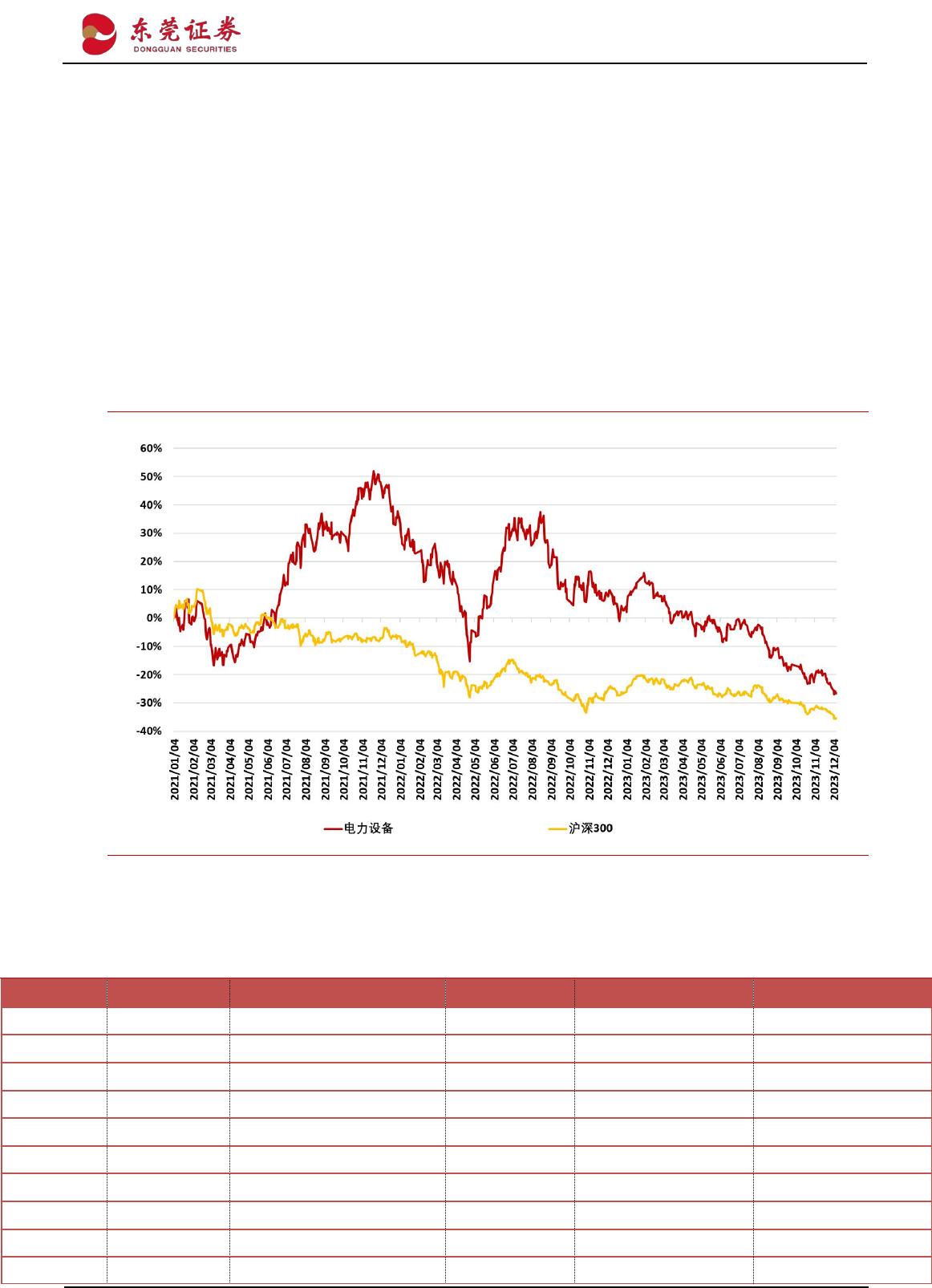

图 1 :申万电力设备行业年初至今行情走势(截至 2023 年 12 月 8 日) ....................... 3

图 2 :申万电力设备板块近一年市盈率水平(截至 2023 年 12 月 8 日) ....................... 6

图 3 :申万电机板块近一年市盈率水平(截至 2023 年 12 月 8 日) ........................... 6

图 4 :申万其他电源设备板块近一年市盈率水平(截至 2023 年 12 月 8 日) ................... 6

图 5 :申万光伏设备板块近一年市盈率水平(截至 2023 年 12 月 8 日) ....................... 7

图 6 :申万风电设备板块近一年市盈率水平(截至 2023 年 12 月 8 日) ....................... 7

图 7 :申万电池板块近一年市盈率水平(截至 2023 年 12 月 8 日) ........................... 7

图 8 :申万电网设备板块近一年市盈率水平(截至 2023 年 12 月 8 日) ....................... 7

图 9 :多晶硅致密料价格(截至 2023 年 12 月 6 日) ....................................... 8

图 10 :硅片价格(截至 2023 年 12 月 6 日) .............................................. 8

图 11 :电池片价格(截至 2023 年 12 月 6 日) ............................................ 8

图 12 :组件价格(截至 2023 年 12 月 6 日) .............................................. 8

图 13 :海外组件价格(截至 2023 年 12 月 6 日) .......................................... 8

图 14 :光伏玻璃价格(截至 2023 年 12 月 6 日) .......................................... 8

表格目录

表 1 : 申万 31 个行业涨跌幅情况(单位:%)(截至 2023 年 12 月 8 日) .................... 3

表 2 : 申万电力设备行业各二级板块涨跌幅情况(单位:%)(截至 2023 年 12 月 8 日) ....... 4

表 3 : 申万电力设备行业涨幅前十的公司(单位:%)(截至 2023 年 12 月 8 日) ............. 5

表 4 : 申万电力设备行业跌幅前十的公司(单位:%)(截至 2023 年 12 月 8 日) ............. 5

表 5 : 申万电力设备板块及二级板块估值情况(截至 2023 年 12 月 8 日) .................... 6

表 6 : 建议关注标的要点 ............................................................. 11

VIP

VIP