2

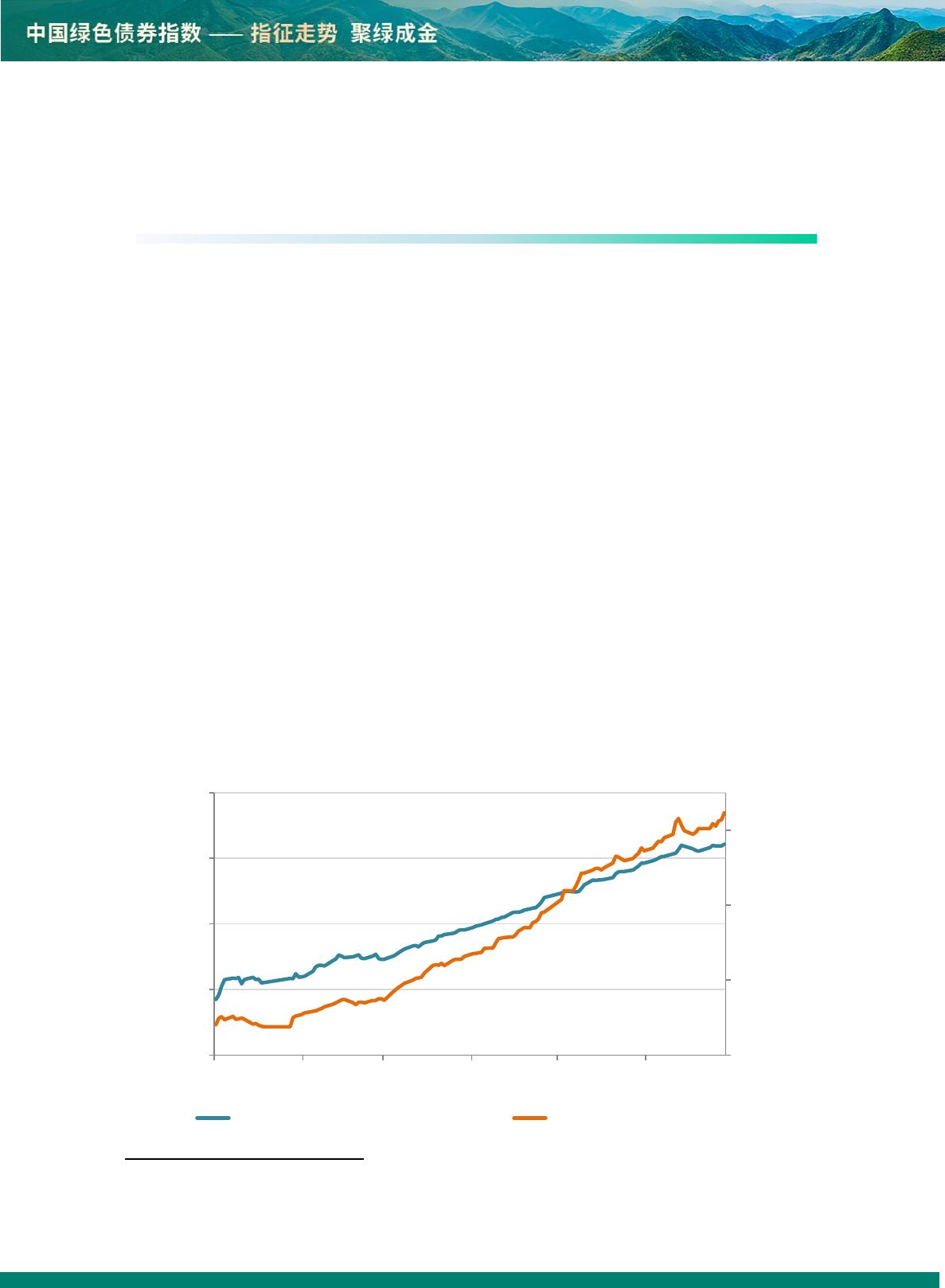

2023 年1至6月合计编制指数 123 日,其中上涨 96 日,占

比78.05%。截至 6月30 日,全价指数值为 105.21 点,较 2023

年初的 102.85 点增幅为 2.30%,其中 6月30 日达到上半年最高

点位 105.21 点。上半年债券市场整体向好,由于绿债指数样本

券含一定比例利率债,且绿色信用债券整体评级较高、平均修正

久期较短,整体利差收窄时高信用、短久期的债券价格涨幅较小,

故相较于综合债指数同期 2.66%的增幅水平,绿债指数增幅略低

0.36 个百分点,但绿色信用债券整体信用风险较低,具备更强

的抗风险能力,2023 上半年最大回撤指标仅为 0.09%,体现出较

好的稳健性。

表1 中国绿色债券指数与综合债券指数关键指标对比

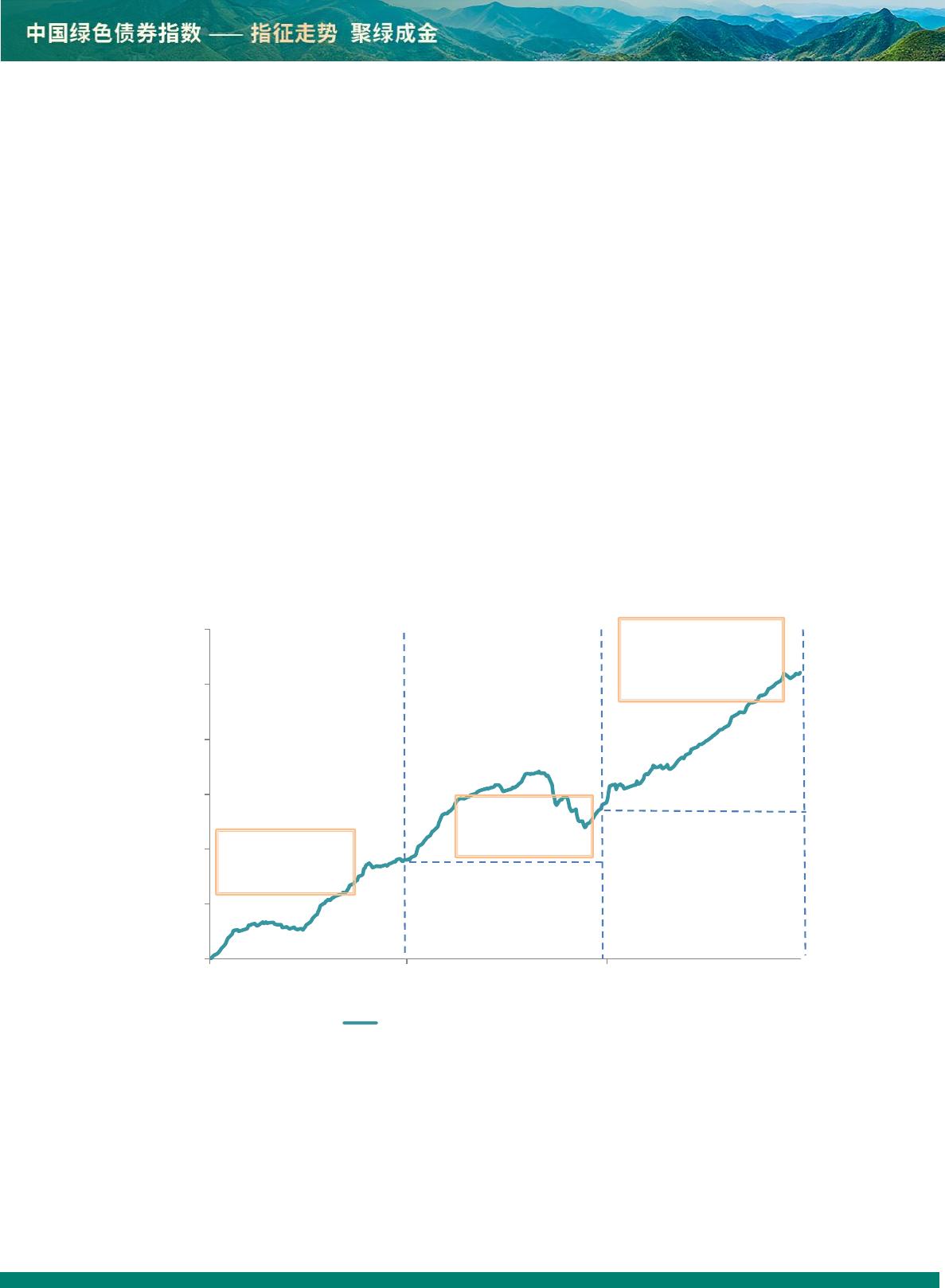

具体看,1至2月合计编制指数 38 日,其中上涨 27 天,占

比71.05%。“赎回潮”后市场情绪逐渐修复,叠加经济复苏预期,

配置意愿相对谨慎,债券指数相应发生窄幅波动,期间指数增长

0.67%,期间最大回撤 0.09%。

3至4月,合计编制指数 43 日,其中上涨 37 天,占比 86.05%。

期间经济修复节奏放缓,政府工作报告提出 5%的GDP 增速目标,

VIP

VIP